新型コロナウイルスの感染拡大は人類に甚大な被害をもたらし、数十万人が影響を受けている。また世界経済に対する打撃も拡大しつつある。本記事ではビジネスリーダーに対し、日々状況が変化していく中でのビジネスへの意味合いについて知見を提供することを目的としている。アウトブレイクの状況は急激に変化しているため、本記事の内容の一部は短期間のうちに当てはまらなくなる可能性もある。この記事は2020年6月1日時点のマッキンゼーの見解を反映しており、状況の変化に応じて更新を予定している。

【担当:マッキンゼー日本支社 シニアパートナー 桑原 祐】

【日本語版監修:マッキンゼー日本支社 パートナー 酒井 由紀子】

COVID-19: ブリーフィングノート、2020年5月27日

消費者意識に関する新たなインサイト、業務への復帰。

メモリアル・デーは米国においては憂いを帯びた連休であるが、今年は平年に増してその感が強く、まるでCOVID-19の危機の転換点を意味しているようである。春から夏への節目において、米国の多くの地域および欧州、中南米、アジアでは再開の動きが見られ始めた。公衆衛生上の不安は解消されていないが、消費や買い物への希望が強まっていることは明らかである。今週にマッキンゼーは新たにアルゼンチン、オーストラリア、ブラジル、中米および米国の消費者に向けたサーベイを発表し、各国の消費者の意欲の強弱の詳細を説明している。見通しは明るさを増している。消費者の健康上の懸念に対する不安や憂鬱感は緩和されてきた。企業の経営者は前月よりも今月に入ってより楽観的になってきている。またグローバルB2Bのバイヤーおよびアジアあるいは欧州での新たなサーベイによれば、信頼感は確かに定着しつつある。

しかしながら、こうしたサーベイから浮かび上がる状況は複雑である。ある意味では、3月後半にマッキンゼーが打ち出した5つのパンデミックの要素において、「resilience」から3番目の「return」へと世界は移行しつつある。事業再開に向けて、多くの企業は6フィート離れて座った場合に何人がオフィスに入れるかのスプレッドシートを作成し、職場を一方通行にするための通路を計画し、あるいは化粧室、食堂、入口に適応すべき変更を検討している。こうした取り組みは不可欠であるが、一方で十分ではない。求められるのは復帰に向けた「筋肉」:不確実性を吸収し、オペレーティングモデルに学びを素早く取り込んでいく全社的な能力である。

こうした喫緊のニーズにおいて確実に役立つスキルの1つはアナリティクスであり、その問題解決と予測能力は既に広く認識されているが、COVID-19危機を乗り切るにあたり今後は現代の六分儀になりつつある。アナリティクスは需要の予測、潜在的なサプライチェーンの混乱の特定、リスクのある労働者に的を絞ったサポートサービス、危機介入戦略の有効性の特定などを含む、現在ビジネスが直面している多数の喫緊の課題に取り組むことに役立つ。

またこのようなスキルのリストにはその多くが恐怖を感じ、一部は失業し、全員がNext Normalに向けた大きな不確実性にさらされている顧客の体験の向上を含めることができる。サービスを提供する相手とのつながりを刷新しリフレッシュするには、企業は現在何が起こっているのかを認識し、またデジタルエクセレンス、安全かつ非接触のエンゲージメント、ダイナミックな顧客インサイトの3つの方法で対応していく必要がある。

これらは危機を通じて企業や各国のリーダーを支援するためにマッキンゼーが最近研究し執筆している課題のほんの一部である。全てのコンテンツのコレクション、「今日のグラフ」から読み解く視覚的な洞察、精選された最初の100件のコロナウイルスの記事のコレクション、およびコロナウイルスのアウトブレイクに対応するリーダーを支援する一連のツールもご参照頂きたい。

COVID-19: ブリーフィングノート、2020年5月6日

新型コロナウイルスのパンデミックに関するマッキンゼーの最新の知見。

このブリーフィングノートでは、COVID-19パンデミックに関する最新の知見の一部を提供する。まず、現在の疫学の状況、およびリーダーが注目する必要がある5つのダイナミクスについて調査を行う。これらは救急治療の受入能力の緊急増強の効果、検査など既存のアプローチの拡大、抗体検査の開発、未知の免疫特性、そして治療法やワクチンを生み出す可能性がある一連のイノベーションである。

これに続いて、最近マッキンゼーが発表した多数の記事のうち3つを取り上げる。それぞれの記事はビジネスリーダーが危機を乗り越えるにあたり役立つように設計されている。“How to restart national economies during the coronavirus crisis”では世界中のビジネス、経済、公衆衛生のリーダーが安全に国内経済を一部再開できる時期を知るために役立つ新たなフレームワークを提供する。

複数のアジア諸国は既に再開している。これを一層掘り下げた“Winning the (local) COVID-19 war”では地域リーダーがどのようにウイルスと闘い挑むことができるかを説明する。また、“Could the next normal emerge from Asia?”では、近い将来グローバルスタンダードとなる可能性もある、新たな行動や働き方に焦点を当てる。

これらの新型コロナウイルスに関する記事は他にもあり、コレクションとしてまとめられている。

アウトブレイクの状況は急激に変化しているため、見解の一部は短期間のうちに当てはまらなくなる可能性もある。この記事は2020年4月13日時点のマッキンゼーの見解を反映しており、状況の変化に応じて更新を予定している。

COVID-19に関する最新の知見の全体をお読みになるには、ブリーフィングノートおよびフルレポートからダウンロードできます。

COVID-19:我々は現在どういう状況で、どこに向かっているのか

COVID-19は引き続き世界中で感染が広がっている。ほぼ全ての国で感染が報告されているが、各国での被害は均一ではない。過去7日間(4月6日~12日)の新規報告症例数に占める欧州の割合は46パーセント、米国の割合は39パーセントだった。理由のひとつは、国によってパンデミックのステージが異なるからである。シンガポールや香港など初期の封じ込めが効果的だった国でも再拡大が発生しており、これに対処する追加対策が講じられている。他方で、西欧の多数の国などでは症例数の増加が頭打ちになるか減少に転じており、経済の再開に向けた適切な手法について議論が始まりつつある。感染のピークに差し掛かっている国では医療システムの緊急的な増強に取り組んでいる。世界の他の地域では症例数が急拡大している。ロシアや中国などの国では最近になってペースが加速している。インドでも4月初旬より症例数が大幅に増加したことを受けて、全国的なロックダウンを延長するなど対策の戦略を変えている。

こうした状況によって公衆衛生で用いるツールや対策には大きな幅がある(図表1)。物理的な距離の確保、移動制限、効果的な個人防護具(PPE)の使用、検査と追跡、医療体制の緊急拡大などの何を重視するかの強弱は、エピデミックのフェーズや地域の置かれた状況に応じて変化する。こうした対策の地域での適応には相当の差があり、例えば密集した都市部では物理的な距離確保はほぼ不可能であり、中国で使われたようなアプリやデジタルツールによる接触者追跡などは世界の他の地域では受け入れがたい。もう一つの課題はこれらの対策の相互依存性である。一つの例としては、物理的な距離確保の導入の速さと厳格さが、他のどのツールを導入すべきかに影響を与える。

有病率の高い状況では多くの場合で物理的な距離によって感染を遅らせることがコンセンサスとなっているが、スウェーデンなどいくつかの国では、最も影響にさらされやすい市民を守ることに注力して「集団免疫」戦略を採用し、その他の市民に対しては限定的な距離確保によってカーブをフラットにする別の手段をとるようにしている。その目的は現在の経済的および社会的な生活を多くの面で維持しつつ、徐々に十分に多くの人々がウイルスに触れることで(70から80パーセント)「集団免疫」を獲得することにある。 他の国々もこのアプローチの結果を注視している。

今後数カ月はかなり変化が大きい流動的な時期となるだろう。制限が解除され経済を再開するにつれ、地域での感染再拡大が発生する地域が出てくる可能性は高い。これはまだ初期のステージにある国にも影響を与えるであろう。例えば、シンガポールでは主に輸入症例による再拡大が見られた後に地域感染へと発展しており、海外旅行制限が続く可能性を示唆している。中国が徐々に再開する中で、(グループ別の隔離モデル、職場でのマスク着用を標準にするなど)導入された対策とその効果は世界中の取り組みの参考にされるだろう。西欧諸国での制限緩和の経験、また最も成功したアプローチが、米国で導入される手法に活かされるだろう。

使用されるアプローチの種類を考えれば、国民の理解やコンセンサスは日ごとに変化する。SARS-CoV-2ウイルスについても、どう変異しているのか、免疫はどれだけ持続するのか、感染はどう起きるのかなどより多くのことが判明するだろう。例えば、南半球で最近複数の感染集中地域が急拡大していることから、今ではウイルスの季節性はそれほど高くないと考えられている。しかし研究室や自然環境の両方でいくつかの研究が示唆するように、北半球の夏の到来によってウイルスの拡散がやや緩やかになる可能性は依然として残されている。

これらすべてを念頭に置いて、リーダーは今後数週間で5つの公衆衛生への効果動向を注意深く監視する必要があると考えている。

- 医療システムの緊急増強の有効性および長期的な維持方法について。症例数が急増する国では救急医療の受入能力を大々的に拡大する方法を模索している。これを実現することでCOVID-19の死亡率を低い水準に押し下げることは、人命を救うだけでなく、医療制度の感染再拡大に対応する能力への信頼を深める効果もある。徐々に症例数が頭打ちとなり減少に転じるにつれ、感染再拡大に備えつつ、医療の受入能力拡大をいつまで維持するかが問われるようになる。医療機関は救急受入拡大に伴うより幅広い状況について考えさせられるだろう。例えば米国では、多くの医療施設では緊急以外の医療処置が大規模に中止されていることから病院の財政が逼迫しつつあり、多くの医療機関はこうした処置を再開すべきか、いつ再開すべきかについての難しい議論を迫られるだろう。救急受入能力拡大に関しては、ワクチンで予防可能な疾患や母子の健康に対する影響についても注視していくことが不可欠となる。。

- 既存の公衆衛生の取り組みの規模拡大。救急治療能力の拡大と並行して、各国では既存の公衆衛生の取り組み―疾患の監視、接触者追跡、対象を絞った隔離―についても能力増強について検討する必要がある。こうした能力増強は、主にRT-PCR2マシンを使用したウイルス検査の規模を迅速に拡大する現在の取り組みを土台として構築すべきである。図表2は検査数と症例数の間のやや意外な関係を示している―全体として、より多くの国民を検査した国ほど、診断された1000人あたりの症例数が少ない。さらに国や都市が距離確保戦略を緩和する準備をするにつれて、感染の急増をすばやく検出して抑制するためには、ウイルス検査を広範囲に提供することがますます重要になる。一部の国では、この検査能力をスケーラブルな接触者追跡と組み合わせ、設計段階からプライバシーへの配慮を組み込み隔離施設も併設することで、感染地域を封じ込め、広範囲での感染再発を防ぐことに役立てられる。

- 抗体検査の開発と抗体保有率の理解。これまでにSARS-CoV-2にどれだけの人口が実際にさらされたのかはほとんど分かっていない。ドイツで大規模感染があった地域で実施された最近の研究によれば、この数字は人口の約14パーセントであった―集団免疫の効果が出現する水準からは程遠いが、これは多くの人々の予測を上回っている。3他にもCOVID-19に過去にさらされた人口比率を評価するための多くの研究が進行している。個人あるいは集団免疫が再開に向けて一定の役割を担うのであれば、過去の感染を測定する抗体検査が広く普及する必要がある。こうした数々の検査が開発される一方で、その精度や供給能力も問われている。正確で広く利用可能な抗体検査が実現すれば、集団免疫の獲得にどれだけ近づいているのか、また免疫を再開に向けた有意義なシグナルとして活用できるのかを各国が理解することに貢献する。

- 免疫の実態。 他の種類のコロナウイルスにさらされた人々は、その後数年間に渡って免疫が持続することが示されている。同じことが新型コロナウイルスにも当てはまることは誰もが望んでいるが、これは確実ではない。回復した患者がRT-PCRの急性感染検査で再び陽性を示した例が報告され、また中国の研究では一部の感染者には極めて少量の抗体しか検知されないなど、再発に関する懸念も生じている。免疫の期間が短いことは考えにくいが、この課題に関して新たな情報があれば戦略を大幅に変更する必要が生じる。

- イノベーション。 COVID-19に関連する世界的な製薬研究開発は前例の無い速度で急増している。現在では130を超える治療薬候補、80のワクチン候補が、重症例の治療や感染予防など、さまざまなモダリティやユースケースで検討されている。他の適応症ですでに承認されている医薬品がCOVID-19の治療に有効であると判明した場合、これらは最も迅速に展開できるが、今後数カ月以内には実験的な新薬に関する情報も届く予定である。臨床試験―特に無作為化プラセボ対照試験の大規模なスケールアップ―によって治療決定を導くためのエビデンスが提供される。同様に血漿関連企業間の前例のないコンソーシアムは、高度免疫の免疫グロブリンを迅速に開発できる希望を生み出している。7つのワクチンではすでに人による試験が行われている。4治験が成功した後に、大規模な生産と流通が可能となるには12~18ヵ月を要する可能性があるが、これらのワクチンはCOVID-19への対抗措置として重要な一角を担うようになる。これらのイノベーションに共通する核となる課題は、どうやって世界的なニーズを満たすだけの生産体制を短期間でスケールアップするかである。

仕事に戻るには:4つのインサイト

パンデミックがもたらす経済的な困難は過去に例が無い。危機が始まって以来、マッキンゼーは甚大な公衆衛生と経済への影響に関する70を超えるアーティクル出版し、政府や企業のリーダーが命と暮らしを守るために必要とするアイデアを発表してきた。過去4週間では、3つの記事が世界中のリーダーに注目を浴びている。ここでは各記事の要旨を紹介する。コレクションの全文はリンクから参照できる。

"How to restart national economies during the coronavirus crisis"

著者:Andres Cadena、Felipe Child、Matt Craven、Fernando Ferrari、David Fine、Juan Franco、Matthew Wilson)。

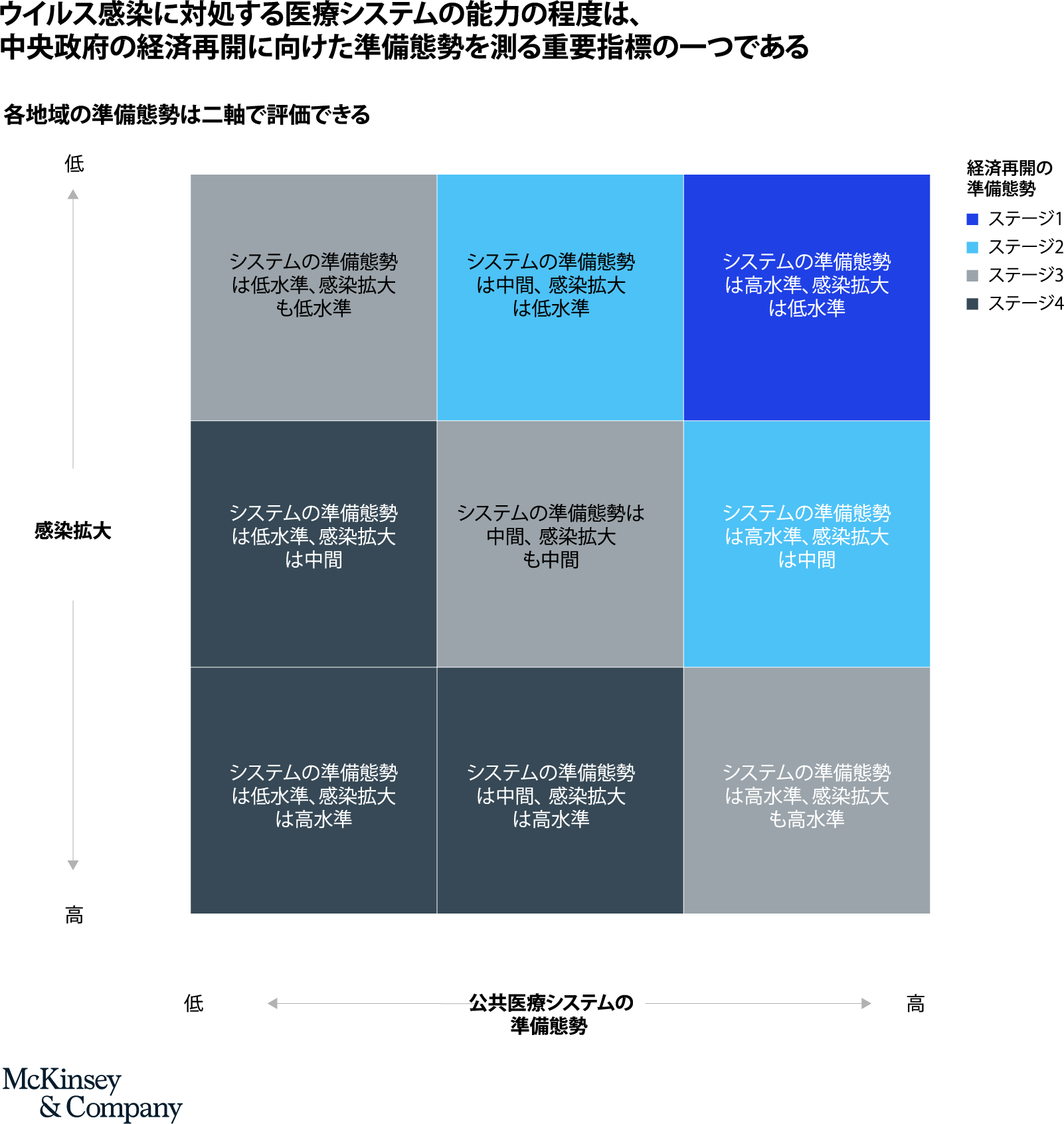

COVID-19が命と暮らしにもたらす脅威は、ワクチンまたは直接の感染を通じて、十分な人口が免疫を獲得するまで完全には収束することは無い。それまでに経済の再開を望む政府は、症例を検出して対処するために十分堅牢な公衆衛生システムを用意する必要がある。

準備が整っているかを判断する際の最初の最も明快な要素は特定地域における新規症例数である。相当数の感染が進行中の地域で経済活動を再開すれば、より多くの感染拡大を引き起こすだけだと予想される。症例数、またより重要な入院者数を十分低い水準に留めなければ、集団的な対策ではない個別の管理を行うことができない。これを検討する際の第2の要素は、特に重症者のための集中治療室(ICU)の適切な医療キャパシティ、COVID-19の検査で診断結果を短時間で出す能力、その他の様々な要素を含めた新規症例の検出、管理、防止に向けたシステムの強度である。

システムの強度レベルとウイルス感染の強度の評価を組み合わせると、どの地域が活動再開の準備ができているかを評価することができる(図表3)。これらの2つの要素を元に経済再開に向けた準備体制を最も準備ができていないステージ4から最も準備ができているステージ1に割り当てることができる。

"Winning the (local) COVID-19 war"

著者:Tom Latkovic、Leah Pollack、Jordan VanLare, MD)。

市長や知事などの米国の地域リーダーはCOVID-19との闘いにおいて非常に大きな役割を果たしている。この闘いには6つの領域があると考えている:

- 土台となる公衆衛生。23の公衆衛生の対策を評価し、最も基本的な介入を特定した。

- 社会的なコンプライアンス。順守を徹底する様々なアプローチを観察したところ、罰金のみを科せられた場合よりも(逮捕など)より厳しく規則を徹底した地域では、感染者数がより急速に低下していることが判明した。

- 医療システムのキャパシティ。 医療サービスへの需要が供給を上回らないようにするため、米国のほとんどの地域では、少なくとも一時的に、救急医療キャパシティを少なくとも倍増させることはおそらく可能であり、また必要であることが明らかになった。

- 産業の保護。感染のリスクが今後12~18ヵ月に渡って続く場合、公共部門と民間部門のリーダーは経済活動を行うために最も効果的な適応策を導入し、安全を守る必要がある。これには例えば、物理的な間仕切り、フェースガード、物理的な距離確保、入館前の健康チェック、寛大で柔軟な病気休暇などが含まれる。こうした保護策がどれだけ必要か、どれだけ実施可能かは業種によって異なる。

- 弱者の保護。COVID-19は慢性的な身体的また行動的な症状を持つ人、運動機能に制限がある人、高齢者、および食料や住宅に不安のある健康関連の社会的なニーズを満たせない人などの弱者層においては特に不安定さを増進させる。それぞれに的を絞った介入措置が必要となる。

- 経済的な健全性。 地域のリーダーは自らの経済状況について事実に基づいた情報を整備し、新規および既存の政策の支援資金が市民の元に迅速かつ容易に行き渡るようにする必要がある。

"Could the next normal emerge from Asia?"

著者:Oliver Tonby、Jonathan Woetzel

COVID-19のアウトブレイクはアジアから始まったため、封じ込め策、新なプロトコル、経済活動の再開に向けた早期の兆候もアジアに見ることができる。アウトブレイクが再発するリスクは残るが、中国の経済活動指標は、都市活動が発生前の水準に戻りつつあることを示している。交通渋滞や住宅用不動産販売は2020年1月初旬の状態に近い。大気汚染と石炭の消費は、それぞれ1月1日の水準と比べて74パーセントと85パーセントに戻っている。2,500人の中国人消費者を対象とした最近のマッキンゼーの調査によれば、「慎重な楽観主義」―徐々に回復に向かう確信が見られており、消費は拡大していくはずである。現時点では中国、シンガポール、韓国での強力な公衆衛生の対応が功を奏しているように見える。その重要な根拠となるのは、アジアで確認されたCOVID-19症例数の累積曲線がより平坦になっていることである。

地域の企業が活動を再開するにつれ、これらの国々が世界の”next normal”を最初に形成する可能性がある。 これがどのようになるのかは、4つの側面から定義することができる。

- 社会契約のあり方の見直し。2危機において、国家は重要かつ拡大された役割を果たし、人々を保護し、対応を組織化する。この権限のシフトでは個人や組織の役割に関して人々が長年抱いてきた期待を変容させる。

- 未来の働き方と消費方法の定義。危機下のアジアではeコマースから、アリババのDingTalk、WeChat Work、Tencent Meetingなどのリモートワークや学習ツールに至るまで、人々の暮らしのあらゆる面で新しいテクノロジーが推進された。新たな働き方や買い物の習慣はおそらくNext Normalとして永続的に定着することになるだろう。

- スピード感とスケールを伴うリソースの動員。 数週間のうちに、中国では数万人の医師や病床が追加動員された。複数の政府が感染をマッピングする新たなツールに投資し、巨額の経済刺激政策を展開した。アジアは危機下においてリソースを動員できる能力を実証している。

- グローバリゼーションからリージョナリゼーションへの移行。 パンデミックはグローバルサプライチェーンの脆弱なノードに世界が過度に依存しているリスクを露呈させた。例えば中国は、銅、鉄鉱石、冶金石炭、ニッケルの世界需要の約50~70パーセントを占めている。生産と調達がエンドユーザーに近づき、企業がサプライチェーンをローカライズまたはリージョナライズすることで、大規模な再編が見られる可能性がある。

著者について

Matt Craven, MDはマッキンゼーのシリコンバレー支社のパートナー。 Shubham Singhalはデトロイト支社のシニアパートナー。 Matt Wilsonはニューヨーク支社のシニアパートナー。

COVID-19: ブリーフィングノート、2020年3月9日

今回のアウトブレイクには幅広い帰結が考えられる。意思決定者は必ずしも最悪の事態を想定すべきではない。

中国が新型ウイルスの存在を世界保健機構(WHO)に報告してからまだ10週間足らずしか経過していない。COVID-19の疾患を引き起こす、SARS-CoV-2と呼ばれるこのウイルスは武漢市および中国全土に短期間で拡大した。中国には甚大な人道的な危機がもたらされ、80,000名以上が感染し、3,000名以上が死亡した。COVID-19は短期間で中国の国境を超えて拡大し、世界では現在、他にも4カ所の感染集中地域が存在している。東アジア(特に7,000人以上が感染している韓国、シンガポール、および日本)、中東(6,500名以上が感染しているイラン周辺)、欧州(特にイタリア北部のロンバルディア地方では7,300名が感染しているが、大陸全体にも感染は広がっている)、また200名以上が感染している米国がこの地域にあたる。それぞれの感染集中地域は社会的および経済的な理由で数百万人の人々が移動する地域でもあり、感染拡大を予防することが難しくなっている。これらの主要な感染集中地域以外でも、多数の国々で感染が確認されている。図表1には現在の感染の拡大状況および経済的なインパクトの概観を記載している。

アウトブレイクの次のフェーズがどのようになるかは極めて不確実な情勢である。現在、市場関係者と政策決定者は双方とも、ウイルスへの対応として、パンデミックとなることを中心としたシナリオを広く前提としている。このような推移を辿る可能性はあるものの、マッキンゼーの見解では、これはアウトブレイクがより楽観的な帰結となる可能性を過小評価していると考えられる。本ブリーフィングノートでは、現時点で明らかになっている点及び未だ不明な点を切り分け、それぞれの要素がどのような影響をもたらしうるのかを明らかにしたい。その上で考えられる3つのシナリオを通じて幅広い可能性があることを提示し、最後に企業のサプライチェーンへの意味合いと、企業として現在準備することができる7つのステップについて議論する。

この展望は過去の危機的状況の分析や独自の業界知見に基づいている。しかし、それでも一つの見解に過ぎない。同じファクトに基づいた場合でも、別の見解が取られることも考えうる。ここで提示するシナリオは多数ある可能性のうちの3つに過ぎないことに留意しつつご検討頂きたい。この見解は2020年3月9日時点のものである。本稿はアウトブレイクの状況の変化に応じて定期的に更新予定である。

現時点で明らかになっている点、及び明らかになりつつある点

以下の点は明らかになっている。疫学者は総じてCOVID-19の2つの特性について意見が一致している:

- ウイルスは高い感染力を持つ。 観察されているケースおよび明らかになりつつある学術的なエビデンスに基づくと、COVID-19を引き起こすウイルスが人から人へと感染しやすいことが明らかになっている。米疾病予防管理センター(CDC)の推定によればウイルスの基本再生産数最初の感染者によって何人が追加で感染するか)は1.6から2.4の間とされ、COVID-19の感染力は季節性インフルエンザ(基本再生産数は1.2から1.4と推定されている)を大きく上回る(図表2)。

- ウイルスは基礎疾患を持つ高齢者には特に大きな影響をもたらす。疫学者のズニョウ・ウーとジェニファー・マクゴーガンは中国疾病管理予防センターの報告を分析して72,000人以上の症例を調べたところ、80歳以上の患者の死亡率は平均の7倍高く、70代の患者では平均の3から4倍であると結論付けた。他のレポートによれば40歳未満の場合の死亡率は0.2パーセントとの記述もある。

以下の点は未だ解明中である。まだ十分に理解はされていないが、疾患の進行に影響する重要な変数となり、また経済的なシナリオの展開をも左右すると考えられる特性が3つある:

- 検知されない軽症の症例の規模。症状が軽い(または全く症状のない)感染者もいることが分かっており、こうした感染者が公衆衛生上のシステムで感知されないことも容易に考えられる。例えば、クルーズ船ダイアモンド・プリンセス号に乗船していた感染者の55パーセントには目立った症状が見られなかった(しかも多くの乗船者は中年または高齢者であった)。しかし正式な統計に含まれていないのは感染者の80パーセントなのか、50パーセントなのか、あるいは20パーセントなのかは定かではない。

- 季節性。現在までのところウイルスが(春になるにつれて北半球で収束に向かう)季節性であるとのエビデンスは存在しない。動物にみられるコロナウイルスは常に季節性とは限らないが、歴史的に人間ではなぜ季節性となるのかは十分に理解されていない。今回のアウトブレイクでは、気温の高い地域(シンガポール、インド、アフリカなど)ではまだ広域かつ急激な感染拡大は見られていない。

- 無症状の感染状況。無症状でもウイルス感染を起こすのか、潜伏期間はどれくらいなのかについては異なるエビデンスが併存している。無症状での感染が流行の主要な要因となるならば、異なった公衆衛生上の対策が必要となる。

こうした要素に関係なく、湖北省以外の中国やシンガポールでは徹底した公衆衛生上の対策が実施されており、これらは感染拡大の抑制に貢献している可能性がある(図表3)。しかし上記の要素がどう作用し、どのような直接的なインパクトをもたらすのかは今後も注目していく必要がある。経済的なインパクトにも相当の違いがもたらされると考えられる。

経済的インパクト

マッキンゼーの分析によれば、迅速な回復ケース、世界的な景気減速ケース、パンデミック不況ケースの大きく3つの経済シナリオが考えられる。ここでは3つ全てを解説する(図表4)。市場関係者と政策決定者の両方がウイルスへの対策にあたり広く想定していると思われる、一般的な悲観的ストーリーはCOVID-19のより楽観的な展開の可能性を過小評価しているとマッキンゼーは考える。

迅速な回復ケース

このシナリオは、ウイルスの強い感染力を受けて感染者数は拡大を続け、これに消費者が強く反応し需要の減速を引き起こすことは避けられないが、中国以外の他国も迅速な抑制策の効果を達成することで、比較的早期に人々の不安は峠を越える(1週間から2週間以内)とするものである。子供や就業者年齢の成人では死亡率が低いことから、感染が広がる中でも懸念の度合いが和らいでいく状況が想定される。就労年齢の成人は今後も親や高齢の友人、隣人、同僚を引き続き心配し、安全のための対策を講じるだろう。特に基礎疾患を抱えた高齢者は、多くの活動を控えることになる。感染集中地域を除くほとんどの人々は通常の生活を続けるだろう。

このシナリオでは若者にも大きな影響が及び(例えば頻繁に手を洗うようになるなど)日常的な習慣は変化するものの、「サバイバル意識」へのシフトは起きず、仕事に行かずに家を出ない、子供を学校に通わせないなどより大きな代償を伴う対策には至らないと想定している。まだ分析が不十分な悪化因子としては、ギグ・エコノミーの就労者であるライドシェアのドライバーなどは外出を避ける要請があっても所得を失わないように仕事を続ける可能性などが考えらえる。このシナリオではまたウイルスが季節性であることを想定している。

本シナリオに基づいてマッキンゼーがオックスフォード・エコノミクスとのパートナーシップで構築したモデルによれば、2020年の世界のGDP成長率は前回のコンセンサス予想である2.5パーセント前後から2.0パーセント付近まで減速する(図表5)。最大の要因は中国のGDP成長率が6パーセントの成長から4.6パーセントに減速することであり、また東アジアではGDP成長率が0.5パーセントに下落し、世界の他の経済大国では0.3から0.5パーセントに下落する。米国の経済は第1四半期の終わりまでに回復する。この時点で中国のほとんどの工場の生産能力は回復するが、消費者の信頼度は第2四半期末まで完全には回復しない。これらは特定のシナリオに基づく推定であり、予測として考えるべきものではない。

世界的な景気減速ケース

このシナリオでは多くの国が中国ほどの速度で感染を抑制することはできないと想定する。欧州および米国では感染が拡大するが、個人や企業および政府が大胆な対抗策を講じる(休校、多くの人が参加するイベントの中止など)ことで局所的なものに留まる。本シナリオでは、米国内の感染者は合計10,000人から500,000人と想定する。感染者全員の40から50パーセントが集中する1つの感染地域、また全感染者の10から15パーセントが集まる2つまたは3つの地域があり、少数または数十の感染者が含まれる「ロングテールの」市街地があると想定している。このシナリオではアフリカ、インド、その他の人口密度の高い地域でも感染が拡大するが、北半球の春にはウイルスの感染力が自然に低下すると想定する。

本シナリオでは人々の生活習慣が大幅に変化する。感染が大幅に拡大している市街地では対策が6週間から8週間続き、近隣の地区では3から4週間継続する。結果的な需要ショックによって2020年の世界のGDP成長は1から1.5パーセントへと半減し、世界経済は不況には至らないものの、景気減速に陥る。

本シナリオの場合、世界的な景気減速は中小企業により深刻な影響を与える。先進国経済よりも新興経済がより影響を受けやすい。このシナリオでは、業界によって影響の程度に差が生じる。航空、旅行、観光業を含むサービス業がおそらく最も打撃を受ける ― 例えば、航空業界では最も利益の大きい国際線(特にアジア太平洋)で旅客が既に激減している。本シナリオでは航空会社は夏のピークシーズンを取り込めず、業界では破綻(イギリスの地方航空会社であるFlyBeは早期にこれが顕現した例である)や経営統合が進展する。業界の一部では既に統合の波が起きる素地があり、COVID-19はこの動きを加速させる。

消費財では消費者の需要が著しく低下するが、これは先送り需要となる可能性が高い。このことは運転資金の余裕が少ない事業を運営する多数の消費者企業(およびサプライヤ)には大きな影響がある。しかしウイルスに対する懸念が和らぐ5月から6月には、需要は戻ってくると考えられる。他の多くの業種においては、影響は直接的な消費者行動の変化よりも国や世界のGDPの変化に応じて起こる。例えば石油ガス業界は第3四半期まで石油価格が想定よりも低く留まることで悪影響を受ける。

パンデミックと不況ケース

このシナリオは世界的な景気減速ケースと似ているが、ウイルスは季節性ではないと想定する(北半球が春になっても感染力に変化がない)。感染者数は第2四半期から第3四半期にも増え続け、世界中で医療システムに過剰な負荷がかかり、第3四半期以降の消費者の信頼度の回復可能性を低下させる。このシナリオでは不況が起こり、2020年の世界成長率は-1.5パーセントから0.5パーセントの間となる。

サプライチェーンの課題

世界中の多くの企業にとって、COVID-19のアウトブレイクの最初の10週間の最重要懸念は中国発および中国を経由するサプライチェーンの影響であった。第1四半期の中国の工場の停止の結果、サプライチェーン全体で多くの混乱が生じており、結果的にどれだけの影響が出るのかは未だ明らかではない。

湖北省は今でも回復の初期段階にあり、感染者数は減っているが死亡率は依然として高く、多数の制約によって通常業務への回復は第2四半期初期以降になるだろう。その他中国では3月1日時点で大企業は通常の90パーセント以上の稼働率で運営を開始していると報告されている。通常よりも季節労働者が少ないなど一部の実質的な課題は残されているが、工場が短期間で再稼働に向かっていることには疑いの余地は無い。

工場から港への商品の出荷を担うトラック輸送能力は通常の約60から80パーセントの水準にある。商品は港湾に向かうルートで8日から10日間の遅れとなっている。

バルチック海運指数(世界の穀物を初めとする乾貨物の貨物単価を示す)はアウトブレイクの初めには15パーセントほど下落していたが、その後30パーセント近く上昇している。航空貨物価格を計測するTAC指数も2月初旬から15パーセント程度上昇した。

今後数カ月の間に、湖北以外の工場が段階的に(また湖北の工場はより緩やかに)再始動することで、重要部品の確保が課題になる可能性がある。在庫の消費がより速まることで、部品の不足が生じ、中国の工場がフル稼働できないことも考えられる。加えて、中国からの出荷に依存している工場(おそらく世界中のほとんどの工場)ではまだ最初の中国の操業停止の影響が顕現しておらず、今後数週間で在庫面での「衝撃」を経験する可能性が高い。

おそらくサプライチェーンの管理職や生産責任者にとって最大の不確実要素は顧客の需要である。物流キャパシティを事前予約した顧客はこれを利用しない可能性があり、工場の出荷品を優先的に調達するために顧客が競争しあうことも考えられ、また需要のリバウンドのタイミングや程度が予測できないことから、今後数週間はこれらの込み入ったシグナルを解読することが難しくなるだろう。

COVID-19: ブリーフィングノート、2020年3月2日

アウトブレイクに関し判明している事項及び現状

COVID-19は2020年2月24日の週に転換点を迎えた。中国以外の症例数が中国国内を初めて上回り、2月29日時点で54ヵ国で症例が報告されている。アウトブレイクは4つの感染集中地域である中国(湖北省周辺)、東アジア(韓国と日本周辺)、中東(イラン周辺)、西欧(イタリア周辺)で頻発している。合計すると、影響を強く受けている国だけで世界経済の約40パーセントを占めている計算になる。人々の日々の移動に加えて感染集中地域での人々の接触が膨大な数に及ぶことを考慮すると、COVID-19を封じ込めることができる可能性は低い。並外れた公衆衛生対策を行っている中国では状況は安定しつつあるが、中南米(ブラジル)、米国(カリフォルニア、オレゴン、ワシントン)、アフリカ(アルジェリアとナイジェリア)など他の地域でも新規感染数が上昇している。米疾病予防管理センター(CDC)では米国でも市中感染が起きること、あるいは既に発生済みの兆候があるとの明確な予測を打ち出しつつある。

将来に関してはまだ不確実な状況だが、4つの既存の感染集中地域では症例数が更に増加し、さらなる感染集中地域が登場する可能性もある。この状況を受けて、人々の間には感染を封じ込められず、社会で「ウイルス漏洩」が発生しているのだ、との認識が広まってしまう。消費者の信頼度は特にこれらの地域では減退し、旅行の制限や集会への規制等によってさらに悪化する可能性がある。

経済状況については、中国は最初に回復する可能性が高いものの、世界的な打撃はより長引くと考えられる。2020年の世界の成長は鈍化すると予想する。ここからは、経済的な影響と回復について蓋然性の高い2つのシナリオを検証し、ビジネスリーダーがこの不確実で目まぐるしく変化する状況をどう乗り越えるべきかのインサイト及びベストプラクティスを提供したい。

経済的な影響

ベースケースシナリオ(図表1)では、既存の感染集中地域での継続的感染拡大、新たな感染集中地域での市中感染によって2020年の世界のGDP成長率は0.3から0.7パーセントポイント減速することが想定される。中国は一方で回復への道筋を進み、現在の認可遅れや出稼ぎ労働者のキャパシティ不足にも関わらず、Q2半ばには経済の再始動がほぼ完了する。他の地域は引き続き症例の増加を受け、疾患の進行の阻止または鈍化を目的として移動制限が行われると予想される。これはほぼ確実に需要を急減させ、Q2からQ3当初まで経済成長を鈍化させる。需要の回復は症例の増加数の減速の程度に依存するが、期待される最大の状況好転要因は「季節性」である。つまり、北半球の気候が暖かくなることでインフルエンザの猛威が衰えるのと同様に、感染が減少するというものである。また、疾病の死亡率が現在よりも大幅に低いことが実証されれば需要の回復も見込まれる。

急速な症例数の増加が見られていない地域(南北アメリカなど)でも、今後継続的な市中感染が見られるようになる可能性がある(例えば米国西部でのクラスタの拡大など)。COVID-19に対する詳細情報の共有や認識の向上に加え、相対的には長い準備時間もあることによって、こうした地域での症例数増加は一定程度抑制できる可能性がある。しかし、医療制度があまり堅牢でない地域では、より幅広い一般感染が起こりうる。需要の低減によって世界経済の成長率は年初に想定されていた2.5パーセントではなく、1.8パーセントから2.2パーセントに鈍化する可能性がある。

現時点でも予想される通り、業種によって影響を受ける度合いには差がある。航空、観光、接客サービスなど一部の業種では大幅に需要が低下する。こうした需要の低下の回収は困難である。一方、他の業種では需要の先延ばしが起こると考えられる。例えば消費財では顧客はパンデミックを心配して裁量消費を先延ばしにする可能性があるが、ウイルスの脅威や懸念が薄れて信頼性が回復すると最終的には商品を購入する。こうした需要のショック― ウイルスを隔離できなかった地域では長期化することになるが― によって年間成長率は大幅に低下しかねない。航空などの一部の業種はより深刻な影響を受ける。

悲観シナリオでは現在の感染集中地域の症例数が急拡大し、北米、南米、アフリカで新たな継続的な市中感染の中心地が発覚する。悲観シナリオではウイルスの季節性は弱く、感染数は2020年を通じて拡大していく。このシナリオでは2020年中の経済成長への大きな影響が続き、世界的な不況を引き起こすことになる。

ベースケースと悲観シナリオの双方において、消費者需要への逆風への対処だけでなく、サプライチェーンに関する問題も乗り越える必要がある。集約化された、優れた購買チームを置き、中国のサプライヤと良好な関係を構築している企業では、こうしたサプライヤが直面するリスクを十分に理解している傾向がある (Tier2とTier3サプライヤを含む)。一方、その他の企業は中国や他の感染集中地域からの影響の対処に現在も苦戦中である。中国の経済の再始動は比較的素早いと考えられ、多くの企業はサプライチェーンを中国外に移転させるよりも、短期的な安定化施策に注力している。COVID-19はまた、戦略的で長期的なサプライチェーン改善を行おうとする、ないし行うことを既に検討中だった企業の取り組みをさらに加速させる傾向にある。

どちらのシナリオが現実になりうるかをより適切に理解するにあたり、図表2にあるような一連の先行指標を検討することが推奨される。

企業は何に注力すべきか

あらゆる種類の企業にとって、以下の7つのアクションが有用である。

従業員の保護。COVID-19はこれまで体験したことの無いような形で日常生活が変化することもあり、多くの人々にとって感情的にも大きな課題となる。企業側も何も変化を起こさないことは望ましくない。企業はガイドライン上可能な限り保守的に従業員サポートを行うよう手順を整えるとともに、さらなる方針変更のための「トリガー・ポイント」となる基準も事前に設けるべきである。一部の企業では積極的に対策を他社とベンチマークし、適切な方針および人材への支援のレベルを特定している。リーダーは従業員に対して、適切な水準の具体性と頻度でコミュニケーションを図る必要がある。.

部門横断のCOVID-19対策チームの立ち上げ。企業は対策を主導するCEO直属の責任者を任命し、全ての部門や領域から補佐するメンバーを任命すべきである。さらに多くの場合、チームメンバーは日常業務の役職を一時的に離れて、時間の大半をウイルス対策に当てる必要があるだろう。多くの企業にとっては、a) 従業員の健康、福祉、職務遂行能力対策、b) 財務的なストレステスト、迅速な対応、長期のレジリエンス(詳細は下記参照)構築、 d) 需要のショックへのマーケティングと営業の対応、e) 関連の構成員との連携およびコミュニケーションといったワークストリームが一般的となる。各ワークストリームは今後48時間に渡る具体的な目標を設定して継続的に調整を行い、また週間目標も設定すべきだが、これらは全て全社的に合意されたシナリオ計画に基づいて実施することが望ましい。対策チームは決断及びそれによる成果を挙げるためのシンプルな活動ペースとルールを導入し、結果につながらない会議は避けるべきである。

困難を克服するための十分な流動性確保。ビジネスでは企業の個別の状況に合わせたシナリオ策定が必要となる。売上とコストに影響する重大な変数については、アナリティクス及び専門家の知見に基づいて必要なインプットを定義することができるだろう。企業は各シナリオ下での財務のモデル化を行い(キャッシュフロー、損益、バランスシート)、流動性を大きく損なうようなトリガーを特定すべきである。各トリガーについて、企業は各シナリオで組織を安定化させるための打ち手も定義すべきである(買掛金と売掛金の最適化、コスト削減、事業売却、M&Aなど)。

サプライチェーンの安定化。企業は自社のサプライチェーンが、Tier-1とTier-2、Tier-3それぞれにおいて市中感染が起きている地域にどの期間どの程度曝されることになるかについて明確にすべきである。また、個々の在庫水準も把握すべきだ。現在、多くの中国工場が再稼働モードに動いていることから、大半の企業では主に早期の安定化に注力が行われている。しかし、企業はまた、重要な部品の個数制限、鉄道や空輸容量の事前確保、生産再稼働までアフターセールス用の部品をつなぎとしての流用、サプライヤ内での自社の優先度の向上、また当然ながらサプライヤの再稼働の支援なども検討する必要がある。企業は供給が復旧する際に、買占めによって発生する不測の需要急増が生じる可能性も踏まえて、供給を管理するための計画を立て始める必要がある。一部のケースでは安定化までに一定の期間を要する可能性が高いことから、需要計画、さらなるネットワークの最適化、新規サプライヤの模索や認定の加速などが必要となる場合もある。これらの中には今回のアウトブレイクによる危機が無かったとしても望ましい施策である、サプライチェーンのリジリエンス向上も含まれており、COVID-19状況によって根底にある本質的な課題が浮き彫りになっているとも言える。

顧客に寄り添う。混乱期を乗り越えることができた企業はコアの顧客セグメントに投資を行い、その行動を予測することで成功していることが多い。例えば中国では顧客の需要が減少しているものの、需要そのものがなくなった訳ではない― 食品や生鮮品の宅配を含め、あらゆる商品で劇的なオンラインショッピングへのシフトが起こっている状況である。企業はオムニチャネル流通の推進の一環としてオンラインに投資すべきであり、これにはオンラインで販売する商品の品質担保も含まれる。顧客の嗜好の変化は、アウトプブレイク以前の状態に戻るとは考えにくい。

危機対応に関する計画と演習の実施。経営幹部チームは実際に危機に直面するまで、その対策を計画するために必要な理解を深めるための時間を割いていないことが少なくない。そのため、危機対応のためのラウンドテーブルやシミュレーションには極めて大きな価値がある。企業は机上のシミュレーションを通して、様々なフェーズの対策プロトコルの検証を行うことができる(予備計画のみの対応、フルスケール対応、その他、など)。シミュレーションでは意思決定主体を明確にし、各トップチームメンバーの役割を明確にし、対策を遅らせる「見て見ぬふり」がどのような場合に起こりうるかを浮き彫りにして、実際に事態が起きた時に実行すべき計画を十分に理解し、必要な投資がすぐ行えるようにしておくことが重要である。

「使命感」の表明。ビジネスの「強さ」は所属するコミュニティとの関係に大きく左右される。この観点から、企業はアウトブレイク対策に向けた様々な取り組みをどう支援すべきか(資金、設備、知見の提供ができないか,など)を考える必要がある。例えば、数社の企業では生産設備を切り替えて医療用マスクや防護服を製造している。

図表3のチェックリストは、企業が必要な対策を全て行うことができているか確認するために使用可能である。

コロナウイルスの危機はどう終結するのかがまだ不透明である。しかし人類への影響はすでに甚大な状況にあるため、企業として社員を守り、事業の課題やリスクに取り組み、できる限りの方法でアウトブレイクの緩和に貢献すべきことに疑いの余地はない。