Historiquement, la France s’est dotée d’un avantage concurrentiel substantiel en matière d’ingénierie et de construction via le développement d’un réseau d’infrastructures industrielles et de transport de premier plan, comme le parc nucléaire ou les Lignes à Grande Vitesse. À travers ce type de réalisations, la France est passée d’un capital d’infrastructures1 de 67 % comparé au Produit Intérieur Brut en 2000 à 80 % en 2022 (contre 60 % en moyenne pour les pays de l’OCDE)2. Cela a aussi favorisé la constitution de pôles de compétences que la France exporte.

Le paquet Fit for 55, adopté en 2021, détermine les objectifs climatiques des États membres de l'Union européenne. Il constitue une déclinaison plus ambitieuse que celle de l’objectif international, puisque cette orientation impose une réduction des émissions des États membres de 55 % à l’horizon 2030, et la neutralité carbone en 2050.

Pour pleinement réussir cette transition environnementale, la France doit à la fois investir afin de décarboner ses secteurs émetteurs, notamment son industrie, ses transports et son parc immobilier, et également introduire de nouveaux modèles économiques (économie circulaire, nourriture alternative, par exemple). Nos modèles estiment l’investissement annuel nécessaire à hauteur de 460 milliards d’euros à horizon 2030, contre 360 milliards en 20223.

Le secteur de la construction sera bien entendu l’un des acteurs principaux de l’exécution de ce plan d’investissement sans précédent en France. La transformation du secteur de la construction est nécessaire pour que tous les secteurs puissent atteindre leurs propres objectifs. Par conséquent, le secteur de la construction doit répondre à un certain nombre de questions clés.

Quels sont ses enjeux en matière de compétitivité et de durabilité ? Quels leviers mettre en place pour accélérer la transition de ses pratiques ? Comment faire face à la pénurie de talents ? Comment relever le défi spécifique de la productivité face à des acteurs soumis à des obligations environnementales moins strictes ? Comment amortir le choc de l’inflation ? Comment améliorer la collaboration entre les parties prenantes tout au long de la chaîne de valeur du secteur ? Comment décarboner ses processus ? Quel rôle la technologie peut-elle avoir dans ce contexte ? Comment la construction doit-elle transformer son modèle opératoire pour livrer les grands projets à temps et dans les budgets ?

Quatre défis structurels pour le secteur de la construction

La capacité du secteur de l’ingénierie et de la construction à livrer les projets dans les temps et dans les budgets est essentielle pour répondre aux objectifs de décarbonation à horizon 2050 : il s’agit en particulier de parvenir à mener l’ensemble des projets nécessaires à temps. Réussir ce défi aura par ailleurs à horizon 2030 un impact économique direct évalué à plus de 1 % du PIB et indirect à hauteur de plus de 10 % du PIB, soit plus de 3 millions d’emplois dans l’Hexagone.

Pour atteindre cet objectif et attirer les investissements nécessaires, le secteur de la construction en France doit relever quatre grands défis structurels.

1. La pénurie de compétences

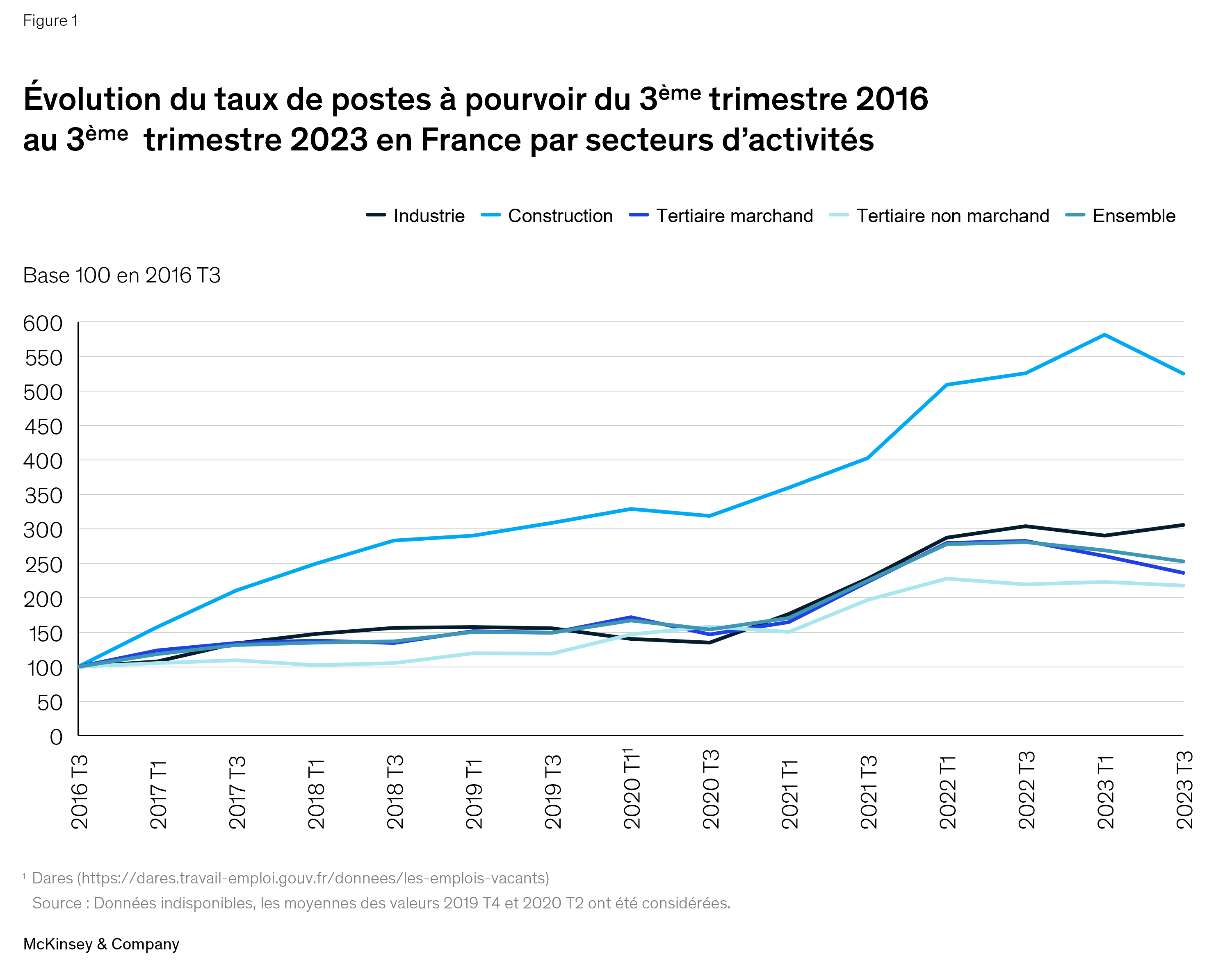

La pénurie de compétences dans le secteur de la construction est sans précédent. Plus de 26 000 postes étaient en effet à pourvoir au 3ème trimestre 2023, soit cinq fois plus qu’au 3ème trimestre 2016 (figure 1)4. Certaines compétences connaissent une tension particulièrement forte. C’est le cas de rôles essentiels, à l’instar des conducteurs de travaux, des planificateurs, des soudeurs (pour les nouveaux sites industriels en particulier), des artisans (pour la rénovation énergétique) ou encore des métiers en lien direct avec le digital.

Cette tendance devrait être amenée à s’amplifier : plus de 20 % de la main-d'œuvre actuelle, soit 470 000 personnes, devrait prendre sa retraite d’ici 20305. Même si une partie de celle-ci sera remplacée par l’entrée de jeunes actifs dans le monde du travail, nous anticipons que ce déficit de talents pourrait s’accentuer.

Face au défi de la transition environnementale, la France pourrait ainsi se trouver face à l'une des pénuries de main-d'œuvre les plus importantes que l'industrie ait connue.

2. La faible productivité du travail

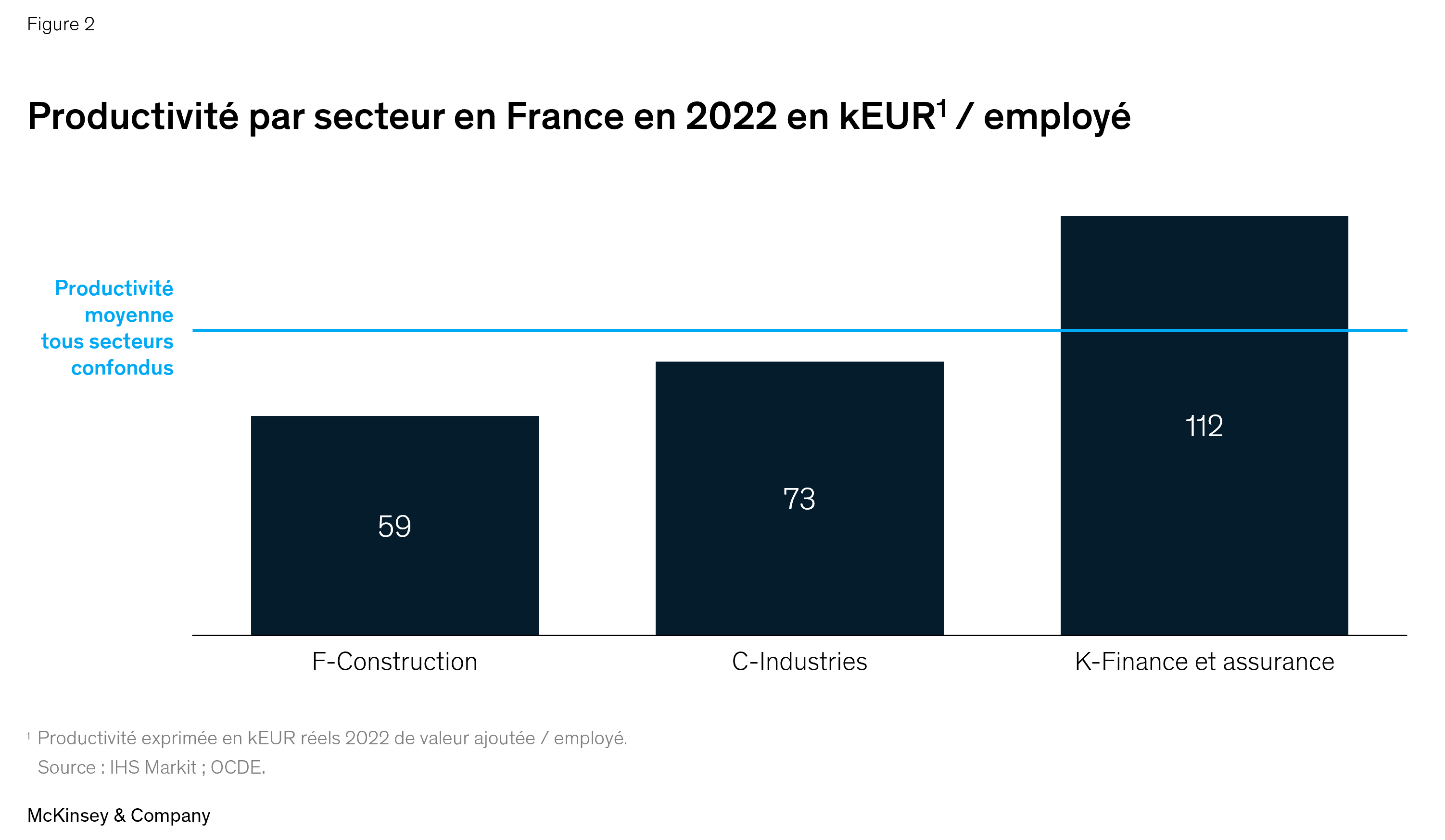

Ce déficit de compétences est aggravé par la faible productivité du travail (mesurée en termes de création de PIB rapportée aux heures travaillées). L’écart par rapport à la moyenne de l’économie hexagonale est important : la productivité dans le secteur de la construction est en effet estimée à 59 000 € de valeur ajoutée par employé par an, contre 81 000 € en moyenne pour l’économie française, tous secteurs confondus (figure 2). Aucune amélioration significative n’a été notée, ni en France ni à l’international, depuis le dernier rapport du McKinsey Global Institute sur la productivité du secteur6, qui mettait déjà en évidence le rôle majeur du digital et des stratégies de contractualisation dans l’accélération de la productivité. Malgré le lancement de transformations digitales par certains acteurs du secteur, les leviers d’amélioration que nous avions identifiés en 2017 restent pleinement d’actualité : manque d’investissement dans la formation et la qualification des salariés, faible utilisation de la technologie, modes de contractualisation sous-optimaux, etc.

De surcroît, si l’on regarde dans la durée, cette productivité, déjà faible, décroît. Alors qu’entre 1991 et 2019 l'économie française a amélioré sa productivité de 0,6 % par an en moyenne, un chiffre qui monte à 1,8 % pour le secteur manufacturier, la productivité du secteur de la construction a quant à elle décliné de 1,0 % par an (figure 3). Certes, le secteur a connu une forte hausse du prix des entrants, mais les défis spécifiques à la construction augmentent. Soulignons d’une part l’augmentation des interfaces à travers la multiplication des contrats sur les projets, et d'autre part la difficulté croissante à attirer des personnes qualifiées. A cela s’ajoutent l’utilisation de contrats pour lesquels les risques sont mal équilibrés entre les parties prenantes, des méthodes de travail peu standardisées, un manque d’industrialisation des façons de travailler, ou encore une conception unique des ouvrages. Le faible investissement du secteur dans les nouvelles technologies contribue également à alimenter cette tendance : en effet, le secteur reste, dans son ensemble, peu innovant et l’un des moins digitalisés7. A titre d’exemple, les dépenses de recherche et développement dans la construction sont bien inférieures à celles des autres industries : elles représentent moins d’1 % des revenus, contre 3 % pour les secteurs de l'automobile et de l'aérospatial. Les dépenses en technologies de l’information représentent quant à elles 2 % et 4 % des revenus, respectivement.

3. Le choc de l’inflation

Le secteur de la construction subit tout particulièrement le choc de l’inflation : entre janvier 2019 et juin 2023, celle-ci était de 17 % là où le reste de l’économie faisait face, pour sa part, à une inflation de 12 % en moyenne.

Bien que les prix de certains matériaux, comme l'acier, aient baissé par rapport à leurs sommets de 2022, ils restent néanmoins aujourd'hui nettement plus élevés en comparaison aux prix relevés au début de l'année 2020 (+20 % pour l’acier). Ceci est en lien avec les perturbations de la chaîne d'approvisionnement à l’échelle mondiale et l’envolée des coûts de l’énergie et des matières premières. Même si cela tend à se stabiliser, nous estimons que la hausse pourrait rester significative, du fait d’un prix de l’énergie qui devrait continuer à peser lourdement.

Les résultats des entreprises du secteur s’en ressentent fortement : la plupart des acteurs nationaux ont en effet affiché des marges resserrées, du fait d’un découplage conséquent entre les prix des contrats signés et les coûts effectivement subis durant la période effective de travaux. Cette érosion de la rentabilité est problématique : elle limite la capacité des acteurs de la construction à innover ainsi qu’à mener à bien leurs plans de transformation, et impacte leur valorisation.

4. La réduction de l’impact environnemental

La construction de nouveaux actifs et la rénovation énergétique sont essentielles pour réussir la transition environnementale. Or, la mise en œuvre de cette transition aura elle aussi un impact environnemental négatif, la construction de bâtiments et d’infrastructures ayant elle-même un impact intrinsèquement lourd sur l’environnement : le secteur représente environ 8 % des émissions de gaz à effet de serre en France (principalement via la production de ciment et d’acier). La question se pose donc dès à présent de déterminer comment minimiser l’impact carbone du secteur via la conception de projets plus "verts" et pensés différemment (circularité, etc.). La mise en place de mécanismes incitatifs pourra dans certains cas s’avérer nécessaire.

5 leviers pour permettre au secteur d’accompagner la renaissance industrielle et la transition environnementale en France

Face à ces grands défis, les maîtres d’ouvrage, maîtres d’œuvre, ainsi que leurs fournisseurs et sous-traitants doivent rapidement se mettre en ordre de marche. Cela passe par 5 leviers.

1. L’amélioration de l’attractivité de la filière et la montée en compétences

Pour accélérer la transition environnementale, le secteur de la construction doit se doter des talents à même d’effectuer ce virage. La réinvention du secteur nécessite et nécessitera de nouvelles compétences pour répondre aux besoins d’excellence opérationnelle, de digitalisation et d’industrialisation, ou encore de multi disciplinarité après des années de spécialisation. Pour favoriser l’accélération de cette montée en compétences, les filières d’enseignement professionnel et supérieur doivent moderniser leurs cursus, en collaborant davantage avec les entreprises du secteur pour adapter ceux-ci aux nouveaux usages et besoins. Les entreprises ont également un intérêt particulier à développer leurs propres académies afin de former leurs collaborateurs ainsi que les talents externes à des métiers en tension et de les doter des compétences critiques.

En matière de talents, le middle management est clé. Or, de nombreuses entreprises peuvent involontairement limiter la capacité de ces managers intermédiaires à remplir leurs fonctions en valorisant davantage la bureaucratie organisationnelle que les fonctions managériales, pourtant cruciales pour favoriser la montée en compétences des talents8.

Comme dans d’autres secteurs industriels, à l’instar de l’aéronautique, du spatial et de la défense9, il est en outre urgent de remédier à la pénurie de talents en améliorant drastiquement l’attractivité du secteur. Pour cela, il faut repenser, et ce de manière collaborative, la proposition de valeur de la filière tout entière à travers plusieurs leviers prioritaires. Tout d’abord, en répondant à la question de la quête de sens. Il est impératif de changer de paradigme capitalisant sur les atouts existants et en valorisant davantage l’impact concret du secteur pour la société, l’importance du travail en équipe, le rôle clé de la construction pour réussir la transition environnementale ou encore l’opportunité de digitaliser l’un des secteurs offrant le plus de potentiel. Ensuite, via l’élargissement du vivier de talents, et ce au sein de toute la filière, pour ne pas reproduire les schémas traditionnels.

Cela implique de prendre en compte les talents non traditionnels, de renforcer les partenariats avec des parties externes et de repenser la coopération avec les systèmes éducatifs. Enfin, en réinventant l'expérience des employés via des parcours de carrière non linéaires. Au-delà des promotions, les acteurs du secteur peuvent encore élargir le spectre des méthodes de revalorisation et de montée en expérience, tels que badges de compétences, mentorat exécutif ou projets spéciaux. Par ailleurs, des barrières sont à lever, comme la pénibilité des conditions de travail ou le manque de diversité.

2. La réinvention des modèles de conduites de projets en s’appuyant sur le digital

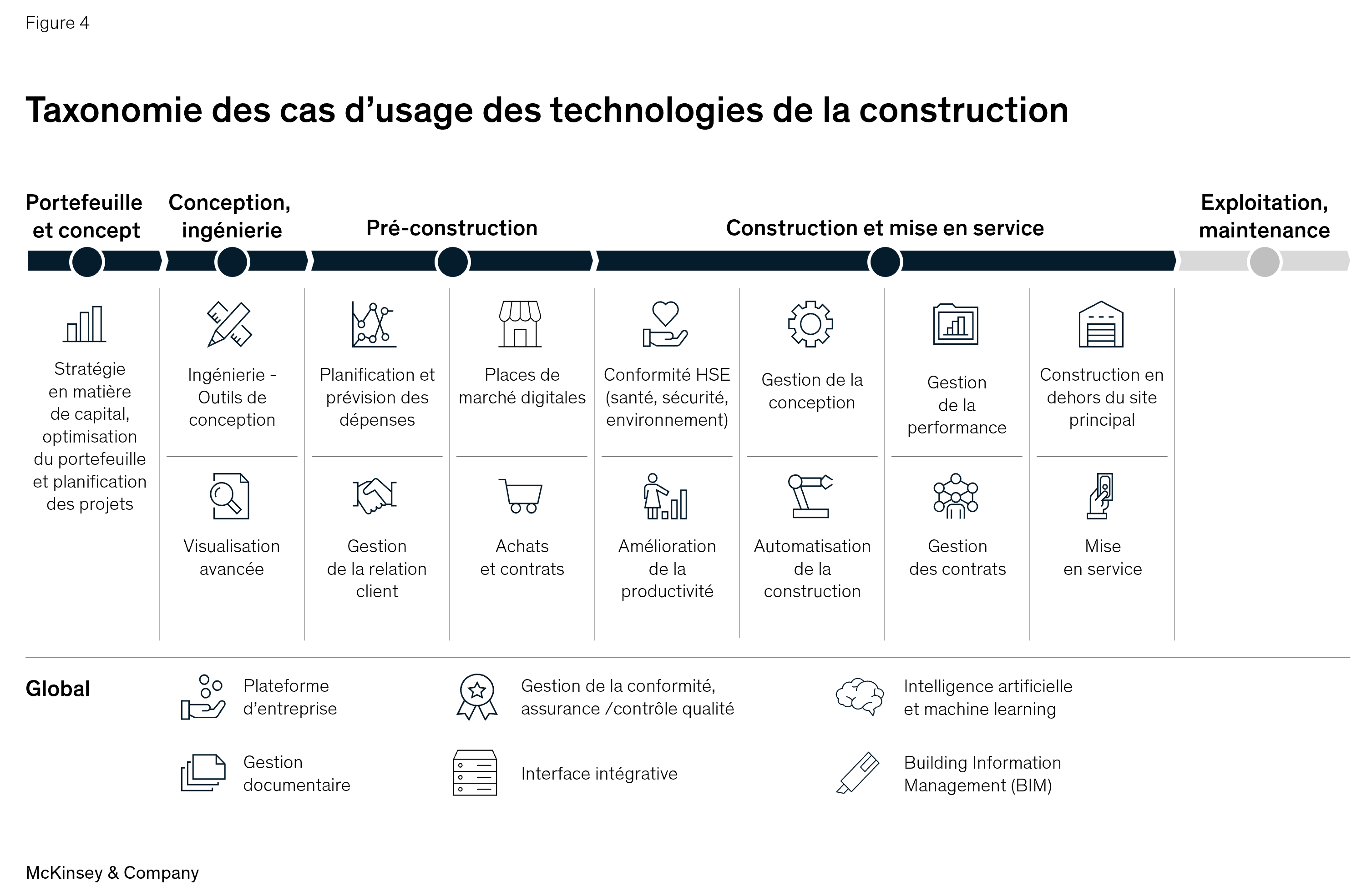

Améliorer la productivité du secteur de la construction est une condition sine qua non pour atténuer le problème de pénurie des talents et améliorer la performance sur les chantiers. Pour cela, les gestionnaires de projet et de chantier doivent investir dans des pratiques d’excellence opérationnelle à grande échelle et développer de nouvelles méthodes de gestion du travail, notamment en s’appuyant sur le digital (figure 4). Les activités traditionnelles peuvent et doivent désormais être gérées comme une chaîne de production. Les notions de ressources, productivité et inventaire doivent être introduites pour organiser, mesurer, et suivre les travaux. Le planning doit devenir plus collaboratif et l’allocation des ressources plus dynamique. Les équipes de chantier doivent définir des cycles de temps standard pour les activités clés, mesurer régulièrement leur variabilité sur site et mettre en place une gestion de la performance proactive pour s’attaquer aux causes profondes de cette variabilité. Cela nécessite de définir des indicateurs d’analyse de la performance spécifiques et de se doter d’outils et de méthodologies avancés.

Les maîtres d’ouvrage qui utilisent des systèmes industrialisés de gestion de projets (par exemple, de type Project Production Management10) affichent des économies de plus de 10 % sur le coût total. Ceux qui vont plus loin dans l’optimisation des plannings en déployant des outils d’intelligence artificielle, réussissent à accélérer le temps d’exécution des projets tout en permettant à l’ensemble des parties prenantes d’en optimiser les coûts. Par exemple, un acteur industriel a accéléré la construction d’un nouveau site de 5 mois (soit 20 %) via une transformation de la planification et la gestion de la performance rendue possible par un outil de planification générative.

Des solutions de rupture permettant d’industrialiser à l’échelle un chantier de bout en bout sont en cours de développement, dont certaines ont déjà été mises en œuvre avec succès en Scandinavie et en Allemagne, avec des rentabilités à deux chiffres pour les maîtres d’ouvrage et maîtres d’œuvre qui les déploient.

Le secteur de la construction doit donc prendre plusieurs mesures pour accélérer l’usage de ces technologies dans les années à venir11.

Pour les maîtres d’ouvrage, il est essentiel d’assurer la mise en place d’une base de données commune et robuste, et de prioriser les cas d’usage à mettre en œuvre. Tous les participants au projet doivent avoir accès à une base de données partagée dans un système unique, qualifié "d’environnement de données commun". Le maître d’ouvrage est l’acteur le mieux positionné pour en demander l’utilisation tout au long de la chaîne de valeur du projet, sans toutefois devoir endosser un rôle de prescripteur d’un système spécifique. Par ailleurs, le maître d’ouvrage étant le plus exposé à une sous-performance d’un projet, il a tout intérêt à effectuer une priorisation des cas d’usages technologiques sur la base de leur impact à chaque étape du projet et de leur faisabilité. Dans cette optique, il est clé qu’il en comprenne les risques et effets associés, ce qui en favorisera une adoption optimisée et séquencée.

Pour les maîtres d’œuvre, qui ont un intérêt indéniable à mettre en place des systèmes d’excellence opérationnelle, il convient d’investir rapidement dans le développement des compétences. Cela passe par le recrutement de collaborateurs spécialisés, y compris issus de bassins en dehors de l'industrie de la construction. Ils doivent également s’attacher à former et faire évoluer les compétences de leurs employés actuels. Enfin, prendre activement part à l'écosystème de start-ups technologiques permet d’accélérer le processus d’innovation. Cela peut passer par de l’open innovation, des acquisitions, un investissement direct dans les start-ups technologiques par le biais d'une branche de capital-risque d'entreprise ou une association sélective pour piloter ou codévelopper des solutions innovantes.

Une fois les solutions techniques retenues, pour les maîtres d’ouvrage comme pour les maîtres d’œuvre, il sera essentiel de prendre en compte les dimensions liées à la gestion de la performance et à la conduite du changement.

3. Le renforcement de la résilience financière des projets

La résilience financière est une dimension clé pour que l’ensemble des investissements nécessaires à la transition environnementale soient possibles.

Celle-ci repose sur deux actions essentielles :

L’optimisation de la valeur des projets12 : pour les maîtres d’ouvrage, la performance et la résilience financière commencent par la mise en concurrence des projets prévus dans le portefeuille d’investissements sur la base d’indicateurs holistiques pour ne garder que les plus pertinents par rapport à la stratégie et aux objectifs de rentabilité. Au niveau des projets individuels, il convient d’optimiser toutes leurs composantes et pas seulement les spécifications techniques comme l’industrie le fait traditionnellement. Il faut questionner en profondeur les besoins fonctionnels et requis et sélectionner une "solution technique optimale" qui intègre uniquement les éléments indispensables et ceux qui améliorent, en propre, la valeur actuelle nette de l’investissement. Cette approche doit également être complétée d’un effort d’optimisation des coûts d’approvisionnement. Avec cette méthode, un acteur de l’industrie chimique, en collaboration avec une entreprise d’ingénierie, a réussi à optimiser l’aire de stockage de ses matières premières et à économiser plus de 100 millions d’euros sur un projet total d’un milliard d’euros.

L’amélioration de la fiabilité de la chaîne d’approvisionnement13 : nous identifions trois actions à mener pour renforcer la résilience financière des projets. Tout d’abord, la mise en place d’une stratégie d’achats proactive qui passe par une identification et un référencement de fournisseurs alternatifs, l’indexation des prix de vente sur l’inflation, le regroupement des dépenses, le renforcement de la planification pour réduire les achats ponctuels, et l’estimation du coût de production des produits. Ensuite, l’optimisation des outils et des processus d'achats favorise l'identification des fournisseurs et sous-traitants, la simplification des processus de demande de documents, la réduction des durées de négociation, ou encore la simplification de la gestion des contrats. Enfin, l’intégration de l’aspect de développement durable dès les premières phases de développement des projets permet de guider les décisions techniques, d’approvisionnement et d’investissement.

Grâce au modèle Integrated Project Delivery, nous avons réussi à générer une valeur d'un milliard de dollars sur notre portefeuille de projets.

4. Une accentuation de la collaboration entre les parties prenantes

Le McKinsey Global Institute a récemment mené une analyse sur 200 projets14 et démontré qu’une meilleure collaboration entre les parties prenantes ainsi que des contrats comportant des mesures incitatives plus équilibrées favorisent la rapidité de livraison des projets et le contrôle des coûts. Les modèles contractuels dits "collaboratifs" maximisent l'expertise et l'alignement de toutes les parties, afin que les acteurs clés de la vie du projet aient le même niveau d’implication pour garantir une livraison dans les délais. Ils permettent la mise en œuvre de stratégies systématiques et holistiques d'amélioration de la valeur intrinsèque des projets (par exemple, la revue des options de conception entre le maître d’ouvrage, le maître d’œuvre, l’ingénierie, les fournisseurs clés et l’entreprise de construction), ainsi que l’amélioration du codéveloppement, la résolution conjointe des problèmes et le partage des risques.

Dans les pays anglo-saxons, des modèles contractuels comme l’Integrated Project Delivery ont, par exemple, connu un franc succès sur des projets industriels ou d’infrastructures sociales. C’est le cas du programme d’investissement mené par Procter & Gamble, par exemple. En Europe, et en France plus particulièrement, ce type de contrat n’est pas encore répandu, mais les modes de travail inspirés de ce modèle ont déjà fait leurs preuves.

La Fédération internationale des ingénieurs-conseils (FIDIC) œuvre d’ailleurs au développement d’un modèle de contrat de ce type, intégrant 5 éléments essentiels :

- un contrat unique qui s'applique à tous les partenaires impliqués dans le projet;

- un partage des risques et des incitations entre toutes les parties prenantes ;

- une clause de non-responsabilité en vertu de laquelle les membres renoncent à tout recours l'un contre l'autre ;

- une structure de gestion commune pour régir le projet ;

- la transparence et l'égalité d'accès à tous les coûts et informations relatives au projet.

Non seulement ces contrats permettent de mieux répartir les risques entre les parties prenantes, ce qui s’avère essentiel en période inflationniste, mais l’étude du McKinsey Global Institute montre également que la performance coût / délais est généralement améliorée de 15 à 20 % par rapport à des contrats plus traditionnels.

5. Une accélération de la décarbonation de l’industrie

La décarbonation de l’industrie de la construction passe par une évolution profonde des habitudes collectives et individuelles des acteurs de la chaîne de valeur et de l’écosystème.

Collectivement, les parties prenantes de chaque projet gagneront à inclure les émissions de gaz à effet de serre du projet parmi les piliers de suivi de performance, au même titre que la sécurité, la qualité, le planning et le coût.

Individuellement, chacune d’entre elles devra mettre en place des actions dans son propre périmètre :

- Les régulateurs auront un rôle à jouer en amont pour anticiper les évolutions de l’industrie et faciliter le développement ainsi que l’utilisation de méthodes et produits innovants. Cela peut passer, par exemple, par une augmentation des seuils légaux pour lutter contre les grands défis en matière de transition énergétique (passoires thermiques, etc.).

- Les donneurs d’ordres devront réaliser un suivi strict, au même titre, entre autres, que le suivi budgétaire des émissions nettes de la chaîne d'approvisionnement des projets, et ce dès les premières phases de développement. Cela impactera la définition du besoin, la conception, ou encore le choix des entreprises, sous-traitants et fournisseurs (par exemple, la base de fournisseurs de niveau 2, les émissions de fabrication, l'impact du transport ou l'utilisation d'équipements de construction électriques).

- Les donneurs d’ordres en lien direct avec la transition environnementale devront quant à eux accélérer leurs plans de croissance afin de réussir la transition environnementale dans les temps et se doter d’une longueur d’avance. C’est en concevant leurs nouveaux sites industriels comme des produits qu’ils feront du déploiement de leurs investissements un avantage concurrentiel, favorisant ainsi leur capacité à réduire plus rapidement le coût par unité de capacité.

- Les fournisseurs d’équipements et de matériaux se verront contraints d’accélérer leur transformation vers des produits tels que l’acier vert, le béton vert, le bois, ou encore des technologies innovantes moins énergivores.

- Les bureaux d’études et les entreprises joueront un rôle clé pour déployer les bonnes technologies, d’autant que celles-ci seront de plus en plus attendues par les maîtres d’ouvrage. A ce titre, ils ont besoin de comprendre ces technologies, de savoir les déployer et d’être en mesure de le faire en sécurisant la capacité nécessaire auprès des fournisseurs d’équipements et de matériaux. Ils devront, dans ce cadre, faire évoluer des habitudes solidement ancrées, ce qui passera, notamment, par la mesure et l’incitation. Dans ce contexte, le rôle des achats prend déjà une nouvelle dimension

--------------

L’écosystème de la construction en France fait face à une opportunité unique de permettre et d’accélérer la transition environnementale à un coût maîtrisé pour la collectivité, donnant ainsi un avantage compétitif au pays. Pour cela, la transformation de cette industrie – peu digitalisée et productive – est capitale. L’impact en jeu n’a jamais été aussi important. Tous les acteurs de l’écosystème ont un rôle clé à jouer dans cette transformation sans précédent et doivent accélérer leur mobilisation.