O orçamento base zero (ZBB na sigla em inglês de “zero-based budgeting”) requer compromisso. Dado o empenho que o ZBB exige – tempo, dinheiro, atenção da gerência –, tratá-lo como um projeto único deixa inexplorado um enorme potencial de retorno. Se uma empresa quisesse apenas o valor equivalente a um ano inteiro de economias, um programa comum de redução de custos provavelmente bastaria.

Stay current on your favorite topics

Em vez disso, o ZBB gera o máximo de valor para empresas que estejam em busca de ganhos significativos, sustentáveis e de longo prazo – não apenas reduzindo os custos e repensando as necessidades, mas também liberando recursos para um uso mais produtivo. E, como o ZBB cria uma perspectiva totalmente nova em uma empresa, até mesmo organizações que implantam o ZBB com foco no resultado financeiro descobrem novas maneiras pelas quais ele pode promover o crescimento.

Isso significa transformar as economias em investimentos, de modo que “cortar a gordura” se transforma em “lubrificar a engrenagem” em prol da inovação e da oportunidade. Mas, apesar do rigor que as organizações seguem quando aplicam o ZBB no lado de custos do livro-razão, muitas vezes o lado de investimentos segue um roteiro completamente diferente, em geral aquele que a organização buscava mudar com o ZBB.

A inércia organizacional, frequentemente um produto do viés cognitivo e da política corporativa, leva os gerentes a mover o dinheiro com base no hábito, no instinto e na aproximação – alocando indevidamente recursos que poderiam ser usados de maneira mais eficiente em outros lugares. Os custos são reduzidos em um lugar, mas reaparecem em outro, em um ciclo constante, como quando se aperta um balão. Em uma empresa multinacional com forte matriz organizacional, por exemplo, algumas das economias iniciais geradas pelo ZBB acabaram nos orçamentos das unidades que ainda não estavam incluídas na iniciativa do ZBB. Quando essas unidades não eram obrigadas a seguir os processos do ZBB ao usarem os recursos financeiros realocados, crescia um ressentimento entre os gerentes que tinham dedicado tanto tempo ao ZBB.

Por outro lado, a aplicação do ZBB ao reinvestimento permite uma realocação de recursos mais rápida, quebrando muitos dos maus hábitos que fazem com que as oportunidades sejam pouco financiadas, enquanto recursos são desperdiçados em projetos favoritos, muitos dos quais talvez fossem pequenos demais para serem notados nos processos orçamentários anteriores ao ZBB. Um fabricante de produtos industriais, por exemplo, descobriu que boa parte de seus gastos de marketing estava escondida em outras linhas orçamentárias, financiando iniciativas menores, ineficazes, impostas mais por relações pessoais do que por estratégia. Ao reunir centenas de patrocínios de golfe beneficente de US$ 500 e anúncios em jornais de cidades pequenas em um único montante de dinheiro, a empresa pôde fazer apostas de marketing muito maiores, com retornos muito maiores.

Reinvestimento base zero

As histórias de sucesso de longo prazo ilustram quatro ações que fazem o reinvestimento baseado em ZBB funcionar na prática e que o mantêm funcionando ao longo do tempo. O primeiro passo se concentra nos fatos: gerar informações o mais precisas possível sobre aonde o dinheiro está se movendo, quando e por quê. Em segundo lugar, tendo isso como fundamento, a organização pode começar a avaliar todos os gastos de acordo com um único padrão. O terceiro passo aplica essa nova abordagem mesmo aos gastos de capital de longo prazo, novamente com o objetivo de entender todos os usos dos recursos financeiros com base nos retornos esperados. Por fim, o quarto passo proporciona um reforço, ao ajustar as economias e as metas de retorno de maneira mais compatível com o desempenho real dos negócios.

Mova o dinheiro em tempo real

Para que o reinvestimento promova a confiança organizacional, ele precisa ter a maior probabilidade de sucesso. No ZBB, espera-se e permite-se que os gerentes atuem de forma muito mais deliberada com relação aos itens nos quais estão gastando em determinado momento e ao que eles devem obter em termos de retorno. Isso significa basear as decisões em informações o mais recentes possível: dados em tempo real, em vez de ciclos orçamentários anuais. E isso significa chegar a um grau de detalhamento muito maior do que os processos tradicionais permitem, para que os gerentes possam fazer trade-offs mais inteligentes e aproveitar as oportunidades de crescimento que essa granularidade cria.

Hoje, os líderes costumam concentrar-se em apenas alguns números de alto nível no final do trimestre ou do ano, com o entendimento de que todos os gastos excessivos e insuficientes simplesmente se anularão uns aos outros. Mas os mercados e os clientes não esperam as datas de término dos períodos de referência. O que as organizações precisam, na verdade, é de um sistema que permita aos gestores subtrair rapidamente o capital de áreas que não geram valor para o cliente e adicioná-lo a novas áreas de crescimento, de acordo com as condições do mercado, do cliente e da concorrência.

Would you like to learn more about our Operations Practice?

As tecnologias que estão por trás de alguns dos mais bem-sucedidos programas de ZBB propiciam a transparência necessária, convertendo valores globais em dezenas ou mesmo milhares de preços e quantidades claros. O que antes era um item individual no orçamento anual indicando “Marca X – África do Sul – promoções” passa a ser “15 campanhas para a Marca X na África do Sul por US$ 250.000 cada”. Se um astro do cinema de Lagos faz um tuíte inesperado elogiando a Marca X, o gerente pode aproveitar a ocasião para transferir algumas promoções da África do Sul para a Nigéria.

Julgue de acordo com um único padrão: ROI

Um dos principais motivos pelos quais o reinvestimento tem sido historicamente tão obscuro é que, há muito tempo, as organizações tratam os investimentos e os gastos como coisas diferentes. Contudo, olhando por uma lente ZBB, todo “gasto” é fundamentalmente um “investimento” – afinal, a questão que o ZBB exige que os gerentes abordem para cada item de gasto é “qual é o retorno esperado?” Encarando-se dessa forma, a principal diferença entre gastos e investimentos é o horizonte temporal do retorno.

Além disso, os dados gerados pelo ZBB permitem que as despesas operacionais e de capital sejam julgadas de acordo com os mesmos critérios. Isso ajuda a romper barreiras arbitrárias entre entradas de orçamento que são fundamentalmente para o mesmo gasto e devem ser vistas a partir da mesma perspectiva de retorno sobre o investimento (ROI). Por exemplo, os custos imobiliários podem ser classificados de maneiras diferentes, conforme os imóveis específicos sejam próprios ou alugados.

Partir da pergunta básica – "quanto retorno estamos obtendo de nossos desembolsos imobiliários?" – exige que uma organização veja todos os seus gastos imobiliários em conjunto. Ela pode, então, tomar decisões melhores não só sobre ter imóveis próprios ou alugados, como também sobre se determinado imóvel deve ou não ser mantido. Talvez não valha a pena manter um aluguel de baixo custo que esteja gerando pouco retorno para a empresa, caso esse capital possa ser melhor aplicado em outro lugar.

O padrão do ROI se aplica com ainda mais vigor às decisões sobre onde gastar – às vezes, levando a decisões de gastar mais, e não de gastar menos. Uma empresa global descobriu que um teste de novos equipamentos de TI para sua equipe de vendas teve um efeito tão drástico nas receitas, que fazia sentido comprar os dispositivos para toda a força de vendas. Para compensar a diferença, a empresa cortou gastos em atividades de marketing com baixo ROI, das quais ninguém sentia falta.

Veja as despesas de capital sob uma nova ótica

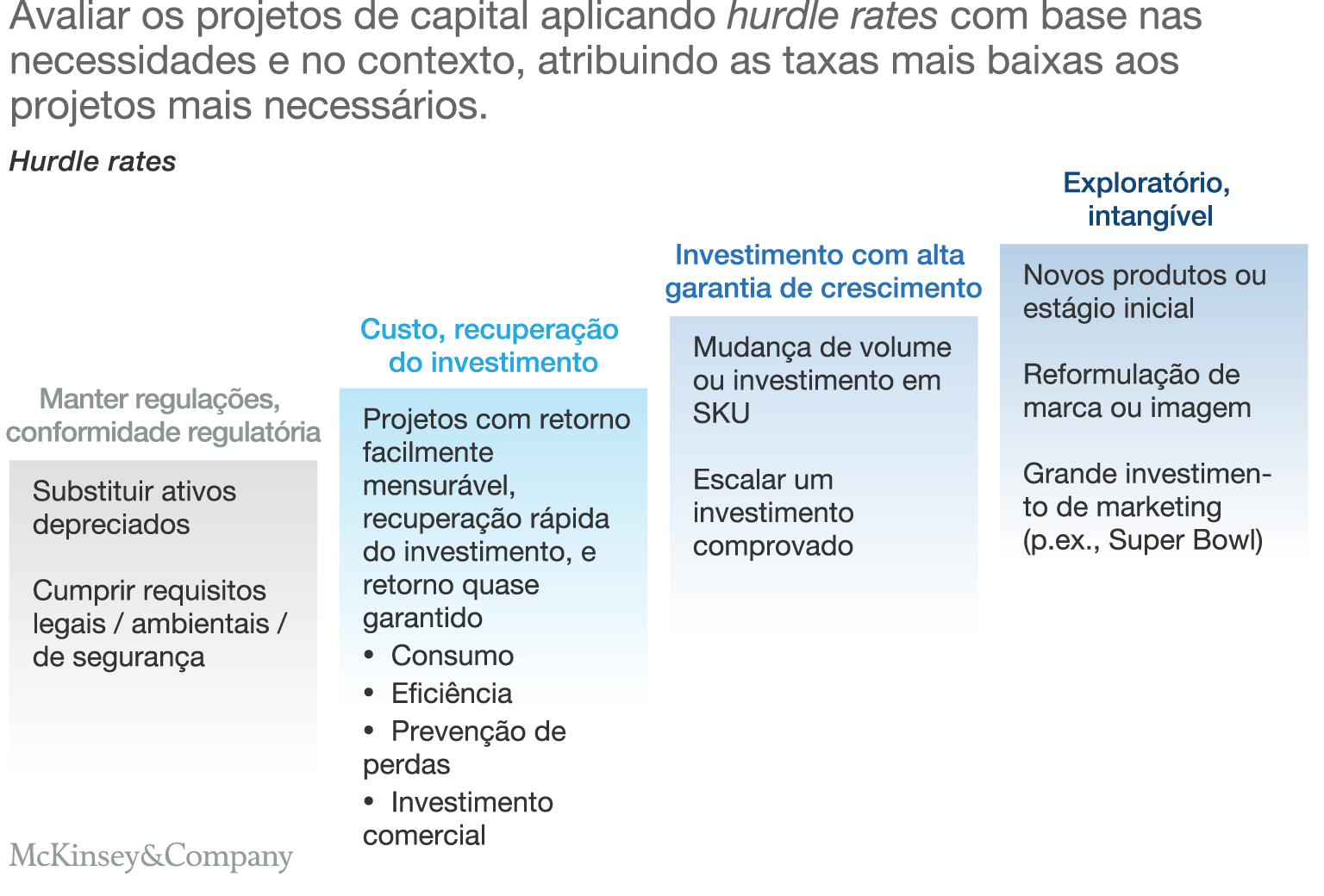

Quando uma organização aceita a visão do ZBB de que gastos e investimentos diferem somente no tempo envolvido, o próximo passo lógico é aplicar também aos investimentos de capital a mesma transparência que permite os mesmos trade-offs. Em casos de menor importância, como a questão de carros alugados ou próprios, a distinção entre despesas operacionais e de capital importa menos do que o fato de que ambos se referem ao mesmo tipo de despesa. Trade-offs claros, baseados no ZBB, são essenciais para encontrar economias. Porém, mesmo para os projetos de alta despesa de capital (capex), o ZBB ajuda a reforçar um tipo diferente de trade-off, baseado no conceito de “taxa de retorno mínima” (hurdle rate) – uma expectativa mínima da taxa de retorno que o investimento deve gerar.

Grosso modo, quanto mais urgente for o projeto de despesa de capital, menor será a taxa de retorno mínima, calculada de acordo com o que os acionistas poderiam normalmente esperar que a empresa fizesse com o capital. A taxa de retorno mínima mais baixa se aplica à despesa de capital necessária para manutenção básica ou conformidade legal, como, por exemplo, um novo sistema de filtragem para reduzir a poluição por emissão de partículas em resposta a padrões mais rígidos de qualidade do ar. Uma despesa de capital mais especulativa, como uma iniciativa de reformulação de marca ou uma área de pesquisa altamente experimental, deve atender a uma taxa de atratividade muito maior (Quadro). E, é claro, todos os projetos devem ser analisados atentamente para atribuí-los à categoria correta com base em estimativas precisas do custo e do impacto projetados.

Estabeleça metas de maneira mais compatível com o desempenho real

Quando a contabilidade e a prestação de contas atuam principalmente em um ciclo anual, qualquer tentativa de mudanças no meio do ciclo pode gerar resistência, pois essas mudanças podem ser vistas como fatores que muito dificultam ou facilitam o atingimento das metas de desempenho pelas pessoas. A criação de sistemas que, ao contrário, ajustam as metas das pessoas com base no que a empresa realmente está fazendo ajuda a manter todos alinhados e canaliza o investimento para onde é mais provável que ele dê retorno.

Uma empresa multinacional aumentou a agilidade de seu sistema de incentivos, ao manter alguns recursos de investimento reservados até meados do ano e depois liberá-los para iniciativas bem-sucedidas com necessidade de mais recursos para crescerem. Em troca desses recursos financeiros, os líderes da iniciativa tinham de concordar em elevar suas metas de desempenho. De fato, o atingimento das metas mais altas ajudaria a repor esses recursos financeiros, o que era mais viável porque os sistemas do ZBB davam aos gerentes muito mais informações sobre o desempenho de seus negócios.

O que o reinvestimento do ZBB proporciona

O efeito mais imediato do reinvestimento é liberar recursos essenciais para as ambições de longo prazo da organização. Mas seus efeitos de longo prazo são ainda mais amplos.

Criação de um fundo para apoiar o crescimento

No caso de uma empresa multinacional, o crescimento começou a dar um salto em um de seus maiores mercados, mas o CFO local não conseguia encontrar mais cortes para apoiar novas iniciativas. A CFO global analisou os números e concordou: quaisquer subtrações adicionais atingiriam a musculatura de que o país precisava para respaldar a expansão. Em vez disso, ela pediu aos CFOs das outras unidades que encontrassem alguns cortes que financiariam as novas metas de crescimento mais ambiciosas do país. Embora não tenha sido um processo fácil, o ZBB ajudou os CFOs a entender que um crescimento maior ajudaria seus negócios de forma indireta, independentemente de onde esse crescimento ocorresse. Dentro de algumas semanas, eles encontraram cortes no valor de dezenas de milhões de dólares, os quais o CFO do país em questão transformou em centenas de milhões de lucros adicionais.

Fortalecimento de bolsões de agilidade

Mesmo em sua forma mais rigorosa, o ZBB não arrasa com as organizações. Em vez disso, ele promove uma maior probidade sobre onde há montantes de dinheiro que a empresa pode usar quando necessário. A prática de descobrir o valor das moedas que caíram entre as almofadas do sofá pode, por si só, ajudar os negócios em geral, permitindo uma realocação mais rápida do capital. A empresa como um todo se torna mais ágil à medida que o dinheiro flui mais rapidamente para onde ele pode alcançar o maior impacto.

Why zero-based budgeting makes sense again

Em uma organização, o líder de uma unidade de negócios queria investir em uma marca que o CEO global acreditava que estava em declínio. Mas, apesar de se recusar a fornecer recursos financeiros adicionais, o CEO também disse que a unidade estava autorizada a realocar seu próprio orçamento, o que foi feito através de um processo de ZBB. Isso revelou onde estava o dinheiro extra, de modo que as decisões futuras na unidade pudessem ser mais rápidas, mais ponderadas e mais transparentes.

Reforço a uma nova cultura

Ao convencer uma empresa a adotar o ZBB, um dos desafios mais difíceis é ajudar as pessoas a entenderem que o ZBB não destruirá a cultura, e sim a levará a seu máximo potencial. Na essência, o ZBB trata da criação de responsabilidade real pelos resultados (e controle deles) para que os gerentes cumpram suas promessas de ganhos maiores. À medida que a gestão do desempenho melhora, as organizações podem estimular comportamentos que expandam a empresa como um todo, e não apenas unidades individuais que podem acabar competindo entre si tanto quanto com o mercado externo.

Quando os funcionários sabem que terão a oportunidade de defender o reinvestimento, eles têm mais incentivos para pensar criativamente no corte de custos. Isso faz a criatividade fluir. E reduz sentimentos de desigualdade, pois a empresa inteira está jogando de acordo com as mesmas regras e está unida em torno de um único propósito: liberar dinheiro para investir no crescimento.

O ZBB vem permitindo que as empresas estabeleçam visibilidade e controle de como gastam dinheiro. O próximo horizonte é o ZBB criar, acompanhar e manter novos projetos que gerem crescimento de longo prazo, em um ciclo que busque constantemente novas maneiras de criar valor.