La température à la surface du globe croît à un rythme record, créant des risques majeurs pour les individus, les écosystèmes et les économies. Alors que les climatologues tablent sur un réchauffement supplémentaire au cours de la prochaine décennie, et probablement celle d’après, celui-ci a un impact direct et indirect sur l’industrie bancaire et confère à ses acteurs un rôle de premier plan pour mettre en marche la transition de l’économie réelle vers une économie mondiale plus durable. En touchant l’ensemble des secteurs, le changement climatique a, en outre, une incidence sur l’activité des banques à travers le portefeuille d’entreprises qu’elles financent. Également, la réglementation sur les émissions carbone et en matière de mise en conformité impose aux banques des reportings financiers et extra financiers de plus en plus exigeants et la mise en place de stress-tests pour mesurer leur résistance au risque climatique, physique et de transition. Face à ce changement, les banques peuvent agir sur plusieurs fronts, notamment en gérant leurs propres expositions financières au risque climatique, en aidant les entreprises de leur portefeuille à aligner leurs émissions sur une ambition de neutralité carbone ou encore en accompagnant le financement des transformations durables des entreprises.

Impacts du changement climatique sur le secteur bancaire : 4 forces à l’œuvre

La température à la surface de la Terre a augmenté à un rythme record au cours des dernières décennies. Ainsi, 2020 s’inscrit comme l’année la plus chaude jamais enregistrée en Europe, avec une température supérieure de 1,25 degrés Celsius à celle de la période préindustrielle1. Dans ce contexte, le secteur bancaire va devoir faire face aux risques engendrés par le réchauffement climatique et s’adapter à 4 changements majeurs.

1. L’augmentation des risques climatiques physiques sur les actifs devrait se poursuivre, malgré la mise en place d’actions d’atténuation significatives

La poursuite de la hausse des températures au cours des prochaines décennies semble extrêmement probable, du fait de l’inertie des phénomènes climatiques. D’ici 2050, elles devraient augmenter en moyenne à l’échelle mondiale de 1,5 à 5 degrés Celsius2, représentant des risques majeurs, aussi bien pour les écosystèmes que l’économie.

Deux types de risques climatiques principaux sont généralement mis en avant : le risque climatique physique et le risque de transition.

Le risque climatique physique fait référence aux effets du changement climatique et de la dégradation de l’environnement. Il peut se matérialiser à travers des événements climatiques dits aigus, de type catastrophes naturelles, dont la fréquence et la sévérité pourraient augmenter (inondations, tempêtes, sécheresses, etc.), mais également à travers des changements qualifiés de chroniques, liés aux évolutions des modèles climatiques et à la hausse des températures à plus long terme (élévation du niveau de la mer, etc.).

Ces risques physiques pourraient avoir plusieurs conséquences socioéconomiques. Ils pourraient en effet avoir un impact sur l’habitabilité et l’aptitude au travail, du fait du réchauffement causé par les gaz à effet de serre, ou une incidence forte sur les biens matériels, les infrastructures et les habitats naturels (par exemple, plus de 200 milliards de dollars de biens immobiliers résidentiels sont situés à moins d’1,8 mètres au-dessus du niveau de la mer en Floride). Également, ils seraient susceptibles d’entraîner une baisse significative des rendements agricoles (d’au moins 15 %) ou encore le doublement potentiel des dommages causés par les inondations aux stocks de capital d’ici 2030. Au total, environ un tiers de la surface terrestre de la planète serait alors affecté3.

2. La transition écologique constitue un risque économique pour l’ensemble des acteurs

Le second risque identifié est celui de la transition. Il désigne l’impact, sur un établissement, du processus d’adaptation à une économie sobre en carbone.

Il existe cinq catégories de risques de transition :

- Juridiques, du fait d’actions en justice émanant de tiers sur la base d’événements liés au climat

- Technologiques, amenés par des changements de normes technologiques

- De marché, en lien avec les variations dans les comportements clients

- Politiques, liés à l’adoption de politiques climatiques et environnementales

- Réputationnels, du fait des exigences de plus en plus importantes des acteurs externes (ONG, groupes d’actionnaires, etc.)

Les énergies fossiles, l’immobilier, l’automobile et les transports, la production d’électricité ou encore l’agriculture figurent parmi les secteurs qui devraient être les plus touchés. A titre d’exemple, dans le secteur des énergies fossiles, la demande pourrait diminuer de 35 % au cours de la prochaine décennie, mettant à mal le modèle économique d’un certain nombre d’acteurs4.

L’augmentation de ces risques associés à la transition vers une économie à faible intensité carbone aura également une incidence financière et non financière sur le secteur bancaire. L’arrivée de technologies perturbatrices ou la mise en place de nouvelles mesures réglementaires venant pénaliser les énergies fossiles pourraient affecter les modèles économiques des emprunteurs et conduire à la dépréciation des actifs carbonés. A l’inverse, une incertitude sur le cadre réglementaire pourrait entraîner un report des décisions d’investissement. A mesure que les clients et la société deviennent plus soucieux du climat, les banques ayant affiché des ambitions en lien avec la transition environnementale pourraient connaître des risques réputationnels majeurs en cas d’engagements non tenus ou d’une mauvaise communication afférente.

Enfin, les banques pourraient également être exposées à un risque juridique, dans le cas où elles n’auraient pas respecté leur obligation d’identifier correctement les actifs dits "green" et "brown", ou dans le cas où elles n’auraient pas suffisamment contribué à l’effort de transition énergétique de leur portefeuille.

3. La réglementation directe sur les émissions et la conformité des banques s’intensifie

Une pression réglementaire croissante est exercée sur les banques pour qu’elles se protègent des effets du changement climatique, participent à l’effort mondial de transition vers une économie moins carbonée et standardisent leur reporting climatique. Les régulateurs bancaires, et notamment le régulateur européen, mettent l’accent sur deux principaux exercices : un exercice de transparence et de reporting et un exercice de stress-test climatique.

En matière de transparence et de reporting, la Banque Centrale Européenne (BCE) a publié, en novembre 2020, un guide sur les risques liés au climat et les résultats d’une évaluation comparative du niveau des publications et des pratiques de communication des institutions financières européennes. Mettant en lumière les meilleurs pratiques internationales bancaires en termes de gestion du risque climatique, ces rapports pointent également le retard des banques en matière de communication des risques liés au climat et à l’environnement. En effet, bien qu’il y ait eu une certaine amélioration, les banques ont encore des efforts à mener pour étayer leurs déclarations avec des informations quantitatives et qualitatives. Ainsi, selon ce rapport, seulement 3 % des banques communiquent des informations climatiques qui correspondent pleinement aux recommandations de la BCE.

En matière de stress-test climatique, la BCE a mené en 2021 un exercice incluant environ quatre millions d’entreprises dans le monde, dont 2 000 banques, soit la quasi-totalité des institutions financières monétaires de la zone euro. Ce stress-test a pour objet de modéliser la manière dont les banques pourraient répondre au risque climatique en déplaçant leurs expositions loin des entreprises les plus risquées, ainsi que l’impact de cette réponse sur l’économie au sens large et sur les assureurs et les sociétés de financement non bancaires. Les premiers résultats de ce test de résistance économique montrent que le changement climatique représente une source majeure de risque systémique, en particulier pour les banques dont les portefeuilles sont concentrés dans certains secteurs économiques et/ou dans des zones géographiques spécifiques. Ils sont néanmoins plutôt encourageants pour les institutions françaises, dont l’exposition aux sept secteurs5 les plus impactés par le risque de transition est considéré comme plutôt modérée. Ces secteurs représentent en effet environ 9,7 % du portefeuille de crédit de ces dernières6. Au-delà de ce premier exercice de stress climatique mené de manière centralisée, la BCE requiert désormais des banques qu’elles présentent au premier semestre 2022 les résultats de stress-tests individualisés, évaluant leur capacité à résister aux risques du changement climatique. Ils seront pilotés par l’Autorité Bancaire Européenne (EBA).

A l’échelle française, l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) a lancé, de juillet 2020 à avril 2021 son propre pilote, mobilisant 9 groupes bancaires représentant 85 % du total des bilans bancaires français.

Celui-ci illustre le rôle moteur joué par les autorités et la place financière de Paris ainsi que les progrès accomplis dans la lutte contre le dérèglement climatique depuis l’adoption de la Loi sur la transition énergétique et la croissance verte et la signature de l’Accord de Paris en 20157.

Ce stress-test a mis en lumière de nouveaux risques, comme le décalage potentiel entre les stratégies de sortie de certaines activités émettrices de gaz à effet de serre et l’objectif de maintien des parts de marché des acteurs, ou encore entre la volonté de financer l’économie et celle de préserver la relation client. Cet exercice pilote, qui nécessite néanmoins des ajustements méthodologiques, révèle une exposition globalement "modérée" des banques françaises aux risques liés au changement climatique.

Au-delà de l’accélération de la régulation, les gouvernements apportent un soutien accru au financement de la transition écologique. Et notamment, pour limiter les conséquences économiques de la crise sanitaire liée à la pandémie de Covid-19, les Etats européens et l’Union Européenne ont annoncé des plans de relance massifs de l’économie comprenant un volet climatique majeur. Ainsi, alors que les plans de relance européens représentent +1 250 milliards d’euros, on peut noter que dans ~70 % des pays européens, les mesures du plan de relance portent sur la transition verte, la transition numérique, la santé publique, l’éducation et la R&D. La France a pour sa part annoncé un plan de relance de 100 milliards d’euros, dont 30 seront alloués à la transition écologique8.

4. Les attentes des investisseurs en matière de climat se renforcent

Les instruments financiers durables atteignent des niveaux record à l’échelle mondiale (figure 1). De plus en plus, les investisseurs intègrent les impacts climatiques dans leur appréciation du risque et dans la gestion active de leur portefeuille. Dans un contexte d’informations disponibles limitées, ils sont particulièrement sensibles aux notations "ESG"9 : ils prennent ainsi en compte ces facteurs environnementaux, de durabilité et de gouvernance dans leurs décisions d’investissement et orientent leurs fonds vers des entreprises "vertes". En 2017, 74 % des investisseurs institutionnels indiquaient agir sur le changement climatique et le percevoir comme l’une des principales tendances de long terme pour leurs investissements, un chiffre en augmentation de 8 % par rapport à 2016. En France, ce sont 83 % des investisseurs institutionnels qui déclaraient agir sur le changement climatique10.

Même si l’impact financier (par exemple sur le coût du capital) ne peut pas encore être démontré et si les méthodologies de notation existantes peuvent être discutées, nous observons chez les entreprises les mieux notées sur le plan climatique et ESG une compétitivité et des dividendes plus élevés ainsi qu’une réduction du risque extrême11 (les entreprises bien notées sont moins susceptibles de connaître des incidents majeurs) et du risque systématique12 (leurs bénéfices sont moins volatils)13. Sur ce point, les banques françaises ne font pas partie des banques européennes les mieux notées. Ainsi, en comparaison avec les banques européennes les mieux notées, qui obtiennent de la part du CDP14 (Carbon Disclosure Project), 2 ratings A, 2 ratings A- et 1 rating B, les 6 principaux Groupes bancaires français obtiennent 4 ratings A-, 1 rating B et 1 rating F (une notation néanmoins légèrement supérieure à celle des 6 principaux groupes britanniques, qui comptabilisent 1 rating A, 2 ratings A-, 1 rating B et 1 rating C).

Dans le même temps, depuis quelques années, les investisseurs tendent à intensifier leur pression sur les équipes dirigeantes des banques. Les exemples se multiplient. Nous pouvons ainsi citer le cas de grands actionnaires qui ont déposé des motions exhortant des banques à réduire leurs prêts auprès des acteurs des énergies fossiles, qui ont annoncé vouloir voter contre les dirigeants ne respectant pas leurs objectifs climatiques, ou encore qui ont exigé de banques qu’elles retirent progressivement de leur portefeuille les entreprises non alignées sur l’Accord de Paris.

Nous observons ainsi une hausse des réallocations de ressources par les banques vers les actifs durables à un rythme de 15 % par an depuis 2012, une tendance qui devrait être amenée à s’accélérer.

6 priorités pour les banques face au changement climatique

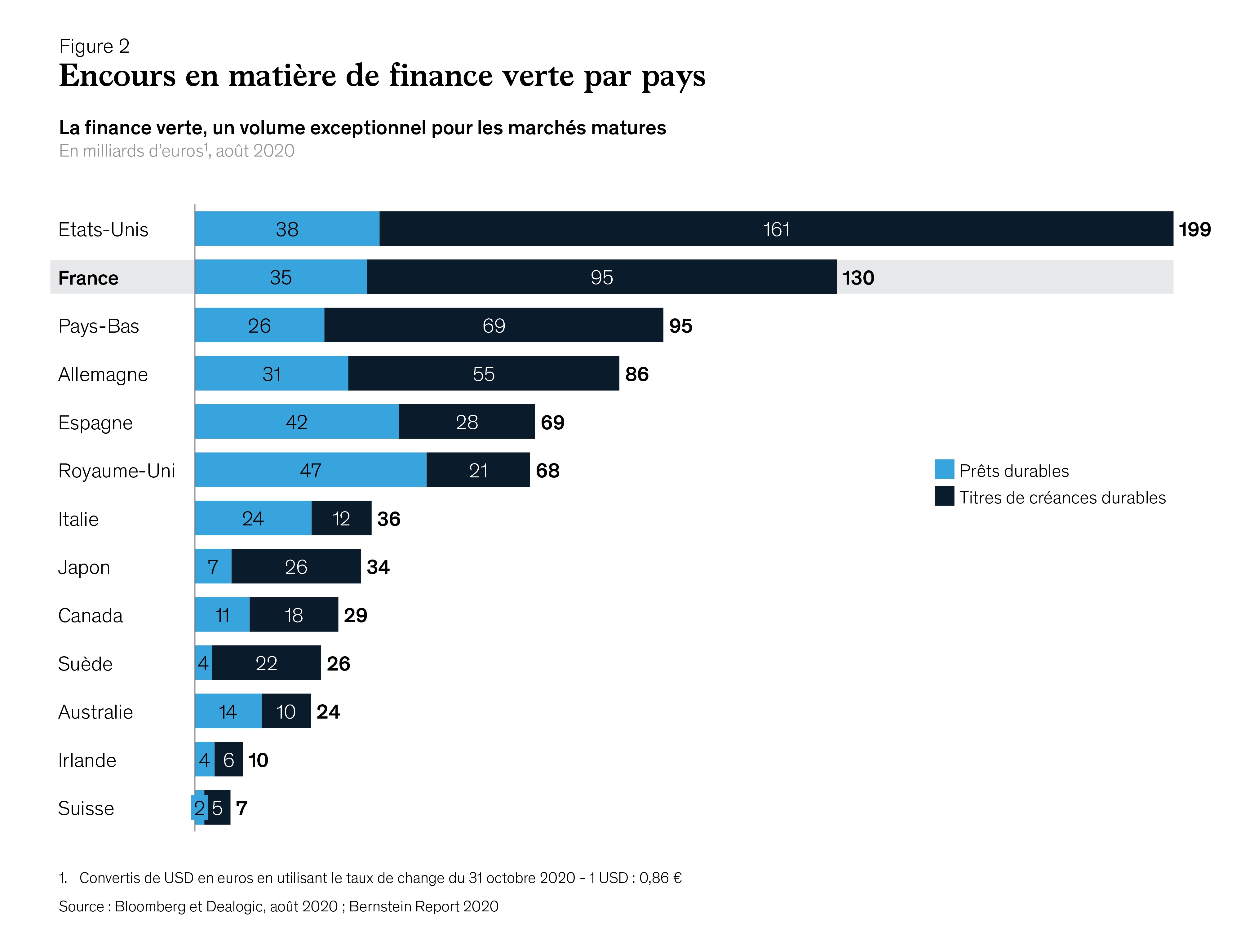

Confrontées à ces changements majeurs, les banques françaises ont pris relativement tôt la mesure des risques climatiques et de leur capacité à jouer un rôle déterminant en la matière. Tout d’abord en investissant dans les nouveaux produits verts, comme les green loans ou encore les green bonds. En 2020, avec plus de 100 milliards d’euros de financement de green bonds, la France se plaçait en tête des pays européens (figure 2) et en seconde position au niveau mondial derrière les Etats-Unis (200 milliards d’euros). Les grandes banques de financement et d’investissement françaises sont parmi les plus innovantes en termes de financements liés à la transition climatique.

Elles ont joué un rôle moteur dans la course à la décarbonation en s’engageant parmi les premières banques au monde sur une ambition forte de neutralité carbone. Ainsi, toutes les grandes banques françaises contribuent au CDP, initiative de référence qui promeut et gère le reporting des principaux risques environnementaux, et soutiennent la Task Force on Climate-Related Financial Disclosures (TCFD) en s’engageant à mettre en œuvre ses recommandations. Par ailleurs, quatre banques françaises ont rejoint l’initiative Science Based Targets aux côtés du CDP, du World Resources Institute (WRI), du WWF et de l’United Nations Global Compact (UNGC), et deux ont rejoint un groupe de travail de 16 banques internationales piloté par UNEP FI en vue de faire des préconisations pour adapter les recommandations de la TCFD aux banques15.

Néanmoins, la situation des banques françaises demeure hétérogène, alors même que les banques internationales comblent leur retard. Ainsi, sur les 43 banques qui ont rejoint la Net-zero Banking Alliance en avril 2021, seulement 3 sont françaises et représentent moins de 45 % des dépôts sur le marché domestique. Ces dernières peinent également à être perçues comme des leaders dans la gestion du risque climatique auprès des organismes de notation indépendants. Sur les 277 entreprises ayant obtenu la note maximale de la part du CDP – le rating A – sur leur gestion du risque climatique en 2020, 11 sont des banques mais aucune d’entre elles n’est française16.

Afin d’atténuer l’impact du réchauffement de la planète ainsi que conserver leur compétitivité et leur leadership dans un environnement en constante évolution, les banques françaises peuvent agir sur six priorités.

1. Définir une stratégie et des ambitions claires

La première étape pour les banques désirant atteindre une neutralité carbone à horizon 2050 est de définir en amont leur stratégie, leur raison d’être et leurs ambitions en matière de climat. Cela passe par la formulation de la stratégie climatique de l’entreprise en termes de risques ainsi que de secteurs et zones géographiques prioritaires, mais également par la définition d’objectifs intermédiaires pour atteindre cette ambition globale.

Cette stratégie et cette ambition peuvent se définir selon trois niveaux d’engagement :

- Premier niveau : se mettre en conformité avec la réglementation, en respectant les exigences obligatoires et en ajustant de manière réactive les décisions d’allocation de capital.

- Second niveau : engager un changement structurel sur le long terme, en communiquant volontairement certains risques financiers liés au climat, en réaffectant le capital proactivement, en développant des supports dédiés aux clients et en intervenant de manière ponctuelle dans le débat public.

- Troisième niveau : diriger et influencer le changement sur le marché, en plaçant l’ambition climatique au cœur de la stratégie et des compétences, en communiquant sur les risques financiers et les mesures liées au climat menées au-delà des standards obligatoires, en développement une offre spécifique et un support dédié aux clients pour redéfinir les chaînes de valeur et réduire les émissions, et enfin en défendant publiquement le changement.

2. Mesurer et gérer l’exposition au risque climatique

Au fur et à mesure que les risques physiques et de transition se matérialiseront, certaines entreprises deviendront de plus en plus vulnérables, ce qui pourrait compromettre leur solvabilité. Ces risques peuvent se manifester par des effets tels que des pertes de biens immobiliers côtiers, des pertes de clientèle, des changements de modèles économiques et l’adaptation forcée des sites de production ou leur fermeture. Ces effets, à leur tour, peuvent avoir un impact négatif direct et indirect sur les banques, y compris via une augmentation de la PD17 et des actifs en défaut, des LGD18 et des valeurs résiduelles incertaines, via la perte potentielle de réputation si les banques, par exemple, ne sont pas perçues comme soutenant efficacement leurs clients. Notre analyse des portefeuilles de 46 banques européennes a montré qu’environ 15 % présentent un risque accru lié au changement19. Cela concerne principalement les secteurs présentant des risques de transition élevés (comme l’électricité, le gaz, l’exploitation minière, l’eau et l’assainissement, le transport ou encore la construction).

En cherchant à devenir des gestionnaires efficaces du risque climatique, les banques doivent quantifier les facteurs climatiques, leurs impacts sur les mesures de risques (PD, LGD) et mettre en place les outils et les processus nécessaires pour s’en prémunir efficacement.

Dans le même temps, elles doivent s’assurer que leurs opérations sont alignées avec les demandes des parties prenantes externes.

Cela passe par :

- La mise en place de stress-tests (figure 3) comme leviers essentiels pour évaluer la résilience de l’organisation aux risques climatiques. Ceux-ci visent à identifier les principaux facteurs de risque par secteur, type d’actifs et zone géographique, générer des scénarios standard ou sur mesure, les traduire en chocs économiques potentiels, modéliser ces chocs et quantifier leur impact sur la situation financière de la banque en fonction de l’exposition au risque de son portefeuille, identifier des mesures d’atténuation et anticiper les impacts en termes de solvabilité des contreparties, que ce soit en termes de probabilité de défaut associée (PD) ou d’évaluation de la perte encourue en cas de défaut (LGD).

- Une révision de la définition de l’appétit au risque des banques pour intégrer le risque climatique, que ce soit à l’échelle de la banque dans son ensemble mais également à l’échelle des différents métiers. La banque souhaite-t-elle intégrer le risque climatique de manière qualitative ou quantitative à son appétit au risque ? Quelles métriques/indicateurs de performance doit-elle utiliser ? Comment infuser et adapter ces indicateurs et limites aux différents métiers, entités et portefeuilles ? Ce sont des questions auxquelles il sera nécessaire de répondre.

- L’intégration du risque climatique dans les processus d’octroi de crédit. Quelle méthodologie adopter ? Comment adapter ses processus ? Quelles politiques d’octroi de crédit mettre en place ? Dans un premier temps, les banques seront amenées à définir une méthodologie à intégrer dans les processus de prise de décision (tests de résistance, évaluation des contreparties climat, notation, etc.). Ensuite, une réflexion pourra être menée sur l’intégration des répercussions des risques liés au climat et au crédit dans leurs activités et leurs processus (nouvelles demandes d’informations aux clients, accès à de nouvelles sources de données, etc.). Enfin, les banques pourront alors procéder à un examen complet de leurs politiques de crédit et de leur cadre d’appétit au risque, afin de refléter non seulement les objectifs d’émissions, mais aussi les incidences du risque sous-jacent au crédit.

- Une surveillance continue de l’exposition au risque climatique, tout au long du processus d’accompagnement et de financement des grandes entreprises et des institutionnels. La banque doit de ce fait intégrer et surveiller les indicateurs de risque climatique, que ce soit en matière d’évolution du niveau d’émission du portefeuille ou du cadre réglementaire par secteur, ou concernant la mise en place de plans de réduction d’émissions ou l’intégration des résultats observés à la stratégie et aux outils de l’organisation.

3. Aligner les émissions du portefeuille sur une ambition de neutralité carbone

La mise en œuvre des technologies d’atténuation et d’adaptation nécessite des niveaux de financement importants. Ces améliorations permettront par exemple de réduire les émissions carbone des bâtiments, de capturer et de stocker le carbone atmosphérique, ou d’accélérer la transition vers l’abandon des énergies fossiles. Certaines banques ont déjà agi en redéfinissant leurs objectifs pour aligner leurs portefeuilles de prêts sur les objectifs de l’Accord de Paris.

Bien que des standards méthodologiques émergent (SBTI, PCAF, PACTA, etc.), mesurer et réduire les émissions de son portefeuille est un exercice technique et complexe, suscitant de nombreuses interrogations. Les trajectoires seront-elles fixées au niveau du portefeuille, du secteur ou du produit ? À quel niveau de granularité ? Quelle partie de la chaîne de valeur du secteur doit être prise en compte ? Quel type de mesure privilégier ? Comment les émissions des contreparties seront-elles attribuées au portefeuille ? Quelles sources de données, internes et externes, utiliser ? Comment bâtir des projections sur les émissions futures ? Quel indicateur de référence mettre en place ? Etc.

Nous avons identifié 5 étapes clés (figure 4) pour les banques qui souhaitent s’engager dans une trajectoire d’émissions nettes nulles de leurs portefeuilles d’ici 2050, à l’instar des 43 banques formant l’alliance bancaire Net Zéro (NZBA).

- Définir une ambition globale au niveau du portefeuille, prenant en compte le montant de ses expositions dans les secteurs les plus émetteurs et donc les plus impactés par la transition climatique ou encore l’impact économique et financier de cette ambition.

- Pour chaque secteur, sélectionner la trajectoire de référence pertinente, en tenant compte de ses spécificités régionales et sectorielles, et en développant éventuellement une trajectoire sur mesure.

- Mesurer les émissions de chaque secteur et établir la trajectoire d’inertie. Afin de mesurer les émissions du portefeuille, il est impératif de collecter une quantité significative de données auprès de multiples sources, telles que les données du portefeuille (exposition), données financières (EV) et données physiques (émission/production). Si des fournisseurs de données couvrent la plupart des émissions et des données financières pour les sociétés cotées, ces informations sont souvent indisponibles pour les PME et les particuliers, et des modèles de mesure et d’estimation ad hoc doivent être développés. Ensuite, pour établir la trajectoire d’inertie de leur portefeuille, les banques doivent projeter leurs émissions en tenant compte des stratégies de réduction des émissions de l’industrie ou des clients.

- Déterminer les objectifs et le plan d’action : ces objectifs doivent reposer sur des hypothèses scientifiques, en ligne avec la science climatique la plus récente. Une connaissance approfondie des standards méthodologiques est un point de départ pour les adapter aux spécificités de la banque et les compléter par des modèles ad hoc pour couvrir des spécificités locales ou sectorielles.

- Identifier les leviers pour atteindre les objectifs fixés en matière de réduction des émissions du portefeuille et de neutralité carbone. Nous distinguons plusieurs leviers principaux. Le premier est l’incitation des clients à adopter des technologies vertes et des modèles d’affaires moins émetteurs, notamment en proposant des taux d’intérêts plus avantageux que pour des projets standard. Le second est l’accélération de "l’investissement vert" dans les technologies, énergies et infrastructures de transition. Le troisième est le rééquilibrage du portefeuille. Enfin, le quatrième levier identifié est celui de l’arrêt du financement de projets contraires aux objectifs de réduction des émissions. Les stratégies de compensations carbone (par exemple projets de reboisement ou d’investissement dans les énergies renouvelables), moins avancées à ce stade mais qui pourraient être amenés à se développer, peuvent être une piste intéressante, mais elles se révèlent souvent relativement plus coûteuses que le soutien à l’investissement durable.

4. Identifier des opportunités de financement de programmes durables

Les énergies fossiles, la production d’électricité, l’immobilier, l’automobile et l’agriculture présentent d’importantes opportunités d’investissements verts. En effet, plus de 28 000 milliards d’euros devraient être investis en Europe d’ici 2050 pour atteindre une neutralité carbone (figure 5), principalement dans les secteurs des transports (~12 000 milliards d’euros), de la construction (~8 000 milliards d’euros), des infrastructures (~4 000 milliards d’euros) et de l’énergie. Ainsi, alors que certains de leurs clients se retirent des énergies fossiles, les banques ont un rôle à jouer en les aidant à réduire leur niveau de risque dans les contrats d’approvisionnement ou en créant des solutions de financement structurées pour les contrats d’achat d’électricité.

Dans le domaine des énergies renouvelables, d’importants investissements sont nécessaires pour le stockage, la mobilité et le recyclage de l’énergie. Le secteur des transports a des besoins importants en matière d’investissements dans les infrastructures de recharge et de financement permettant aux flottes et aux constructeurs d’électrifier leur portefeuille de véhicules. Dans la construction, un appui sera nécessaire pour une transition vers des logements plus efficaces sur le plan énergétique et un équipement permettant la production d’énergie renouvelable (par exemple, l’énergie solaire photovoltaïque en toiture). Enfin, l’agriculture offre des opportunités d’accompagnement de la transition de l’utilisation des terres, etc.

À l’échelle mondiale, les émissions d’obligations vertes ont plus que triplé au cours des trois dernières années pour atteindre 400 milliards d’euros, mais elles ne représentent encore que 0,75 % de l’encours total de la dette des entreprises, dont la moitié pour les entreprises financières. En 2020, l’Europe a ouvert la voie, représentant environ 80 % du total des émissions mondiales d’obligations vertes.

5. Renforcer la gouvernance et l’accompagnement du changement climatique

Les banques doivent s’attacher à concevoir des processus de gouvernance adaptés à leur profil de risque et à leurs objectifs ainsi qu’à développer les compétences spécifiques qui en résultent.

La nomination d’un responsable du risque climatique positionnera de facto le sujet comme une priorité stratégique de l’organisation. Son rôle sera clé pour permettre à la banque d’intégrer l’évaluation des risques climatiques dans tous les processus de gestion des risques, à savoir l’identification et la quantification des risques, l’appétit au risque de la banque et sa stratégie associée, le processus d’octroi des prêts ou encore le monitoring du risque climatique dans les portefeuilles.

Sur ce sujet, les directeurs des risques (CRO) sont souvent les profils privilégiés. Ce responsable du risque climatique aura également pour mission de s’assurer que le conseil d’administration et les membres de la direction disposent d’une pleine connaissance des risques climatiques et de leurs enjeux, par exemple en organisant des présentations régulières sur les progrès, les problèmes et les tendances climatiques, en mettant en place un comité consultatif sur l’environnement composé de représentants de toutes les unités commerciales afin de tenir la direction et le conseil d’administration informés des questions climatiques, et enfin en encourageant le conseil d’administration et les équipes de gestion des risques à collaborer avec des experts externes.

Au-delà de la mise en place d’organes de gouvernance climatique et ESG, il devient de plus en plus urgent de développer les capacités internes en matière de gestion des risques climatiques. Cela passe par des formations à l’identification des risques climatiques adaptées à chaque rôle, par la montée en compétences des principaux groupes de risque sur la façon d’intégrer les enjeux climatiques dans les cadres et processus existants, par la participation à des forums aux côtés de banques homologues afin de s’aligner sur les paramètres de mesure du risque climatique et les méthodes d’analyse de scénarios standard du secteur, ou encore par la mise à disposition de tous les employés de ressources sur les risques climatiques et les secteurs vulnérables.

6. Concevoir une stratégie de communication transparente et efficace

Nous identifions plusieurs enjeux dans la conception d’une stratégie de communication, visant à la fois la conformité aux exigences réglementaires et la formulation de la prise en compte du risque climatique dans les reportings internes et externes.

- La normalisation. L’alignement sur des cadres réglementaires largement acceptés, en particulier sur les recommandations de la TCFD, est un enjeu de taille.

- La qualité/l’atteinte de la cible climatique. Outre un alignement avec les ambitions de la Convention de Paris, des objectifs de financement verts additionnels peuvent être établis et communiqués, ainsi que des engagements d’exclusion à court terme pour les activités à haut risque.

- La gestion des risques. L’attente principale concerne la mise en place de mesures robustes et transparentes pour faire face au risque de transition.

- L’impact commercial des engagements pris, qui devrait gagner en importance au fil du temps à mesure que la transition progresse et que les répercussions commencent à se manifester.

En tant qu’intermédiaires et fournisseurs de capitaux, les banques jouent un rôle crucial dans le développement économique, qui nécessite désormais une gestion adéquate des risques physiques et de transition liés au changement climatique. Pour cela, les banques doivent rapidement prendre la mesure de leurs expositions financières au risque climatique et définir leur stratégie en la matière, en alignant les émissions de leur portefeuille sur une ambition de neutralité carbone et en identifiant les opportunités de financement des programmes verts des entreprises. A mesure que les températures augmentent, leur action sera déterminante pour mener à bien la transition vers une économie mondiale durable.

Les banques françaises ont joué un rôle de locomotive dans ce domaine, et devront continuer à investir pour conserver cette place dans un contexte d’accélération de l’ensemble des acteurs, avec une concurrence exacerbée entre tous pour capturer ces nouvelles opportunités.

Related Articles