Nota: Hacemos nuestro mejor esfuerzo por preservar el espíritu original y los matices de nuestros artículos. Sin embargo, nos disculpamos de antemano por cualquier falla de traducción que pueda notar. Agradecemos sus comentarios en reader_input@mckinsey.com

Desde que se acuñó el acrónimo “ASG” (ambientales, sociales y de gobernanza) en 2005, y hasta hace poco, su fortuna no paraba de crecer. Por ejemplo, las búsquedas de ASG en Internet se han quintuplicado desde 2019, aun cuando las búsquedas de “RSC” (responsabilidad social corporativa) —un área de interés anterior que refleja más el compromiso corporativo que los cambios en un modelo de negocio central— han disminuido. En todas las industrias, geografías y tamaños de empresas, las organizaciones han estado asignando más recursos para mejorar sus criterios ASG. Más del 90 por ciento de las empresas S&P 500 ahora publican informes ASG de algún tipo, al igual que aproximadamente el 70 por ciento de las empresas Russell 1000.1 En varias jurisdicciones, la presentación de informes sobre elementos ASG es obligatoria o se está estudiando. En Estados Unidos, la Comisión de Bolsa y Valores (SEC, por sus siglas en inglés) está considerando nuevas reglas que requerirían una divulgación más detallada de los riesgos relacionados con el clima y las emisiones de gases de efecto invernadero (GEI).2 También se han propuesto o están pendientes regulaciones adicionales de la SEC sobre otras facetas de ASG.3

El perfil creciente de ASG también ha sido evidente en las inversiones, incluso cuando la tasa de nuevas inversiones ha caído recientemente. Las entradas en fondos sostenibles, por ejemplo, aumentaron de $5,000 millones de dólares en 2018 a más de $50,000 millones en 2020, y luego a casi $70,000 millones en 2021; estos fondos ganaron $87,000 millones de dólares de dinero nuevo neto en el primer trimestre de 2022, seguidos de $33,000 millones en el segundo trimestre.4 A mediados de 2022, los activos sostenibles globales rondan los $2.5 billones de dólares. Esto representa una caída del 13.3 por ciento desde el final del primer trimestre de 2022, pero es menor que el descenso del 14.6 por ciento durante el mismo período para el mercado en general.5

Más perspectivas de McKinsey en Español

Mire nuestra colección de artículos en Español y suscríbase a nuestro newsletter mensual en Español.

Una parte importante del crecimiento de ASG ha sido impulsada por su componente medioambiental y las respuestas al cambio climático. Pero otros componentes de ASG, en particular la dimensión social, también han ido ganando protagonismo. Un análisis encontró que las propuestas de los accionistas relacionadas con lo social aumentaron un 37 por ciento en la temporada de representación de 2021 en comparación con el año anterior.6

A raíz de la guerra en Ucrania y la consiguiente tragedia humana, así como los efectos geopolíticos, económicos y sociales acumulados, los críticos han argumentado que la importancia de ASG ha alcanzado su punto máximo.7 La atención, sostienen, se desplazará cada vez más hacia los elementos más fundamentales de una jerarquía de tipo Maslow de las necesidades de los sectores público y privado,8; también afirman que, en el futuro, la preocupación actual por ASG podría recordarse como una simple moda pasajera y seguir el camino de acrónimos similares que se han utilizado en el pasado.9 Otros han argumentado que ASG representa una combinación extraña e inestable de elementos y que la atención solo debería centrarse en la sostenibilidad medioambiental.10 Paralelamente, los desafíos a la integridad de la inversión ASG se han multiplicado. Si bien algunos de estos argumentos también se han dirigido a los responsables de formular políticas, los analistas y los fondos de inversión, el análisis presentado en este artículo (y en el artículo adjunto “¿Cómo hacer ASG realidad?”) se centra en el nivel de la empresa individual. En otras palabras: ¿ASG realmente importa a las empresas? ¿Cuál es la razón estratégica basada en el negocio?

Una lente crítica sobre ASG

Las críticas a ASG no son nuevas. A medida que ASG se popularizó y ganó apoyo y tracción, también se ha enfrentado constantemente a dudas y críticas. Las principales objeciones se dividen en cuatro categorías principales.

1. ASG no es deseable, porque es una distracción

Quizás la objeción más destacada a ASG ha sido que se interpone en el camino de lo que los críticos consideran la esencia de lo que se supone que deben hacer las empresas: “Ganar tanto dinero como sea posible mientras se ajustan a las reglas básicas de la sociedad”, como Milton Friedman lo expresó hace más de medio siglo.11 Visto desde esta perspectiva, ASG puede presentarse como una especie de espectáculo secundario: un movimiento de relaciones públicas o, incluso, un medio para sacar provecho de los motivos superiores de los clientes, los inversionistas o los empleados. ASG es algo “bueno para la marca”, pero no es fundamental para la estrategia de la empresa. Es algo aditivo y ocasional. Por ejemplo, MSCI, el proveedor de puntajes y calificaciones ASG, descubrió que casi el 60 por ciento de las votaciones “say on climate”12 en 2021 fueron eventos únicos; menos de una de cada cuatro de estas votaciones tienen programado un seguimiento anual.13 Otros críticos han calificado los esfuerzos ASG como “lavado verde”, “lavado de propósito”14 o “lavado woke”.15 Una encuesta de Edelman, por ejemplo, informó que casi tres de cada cuatro inversionistas institucionales no confían en que las empresas logren sus compromisos declarados de sostenibilidad, ASG o diversidad, equidad e inclusión (DEI).16

2. ASG no es viable porque es intrínsecamente demasiado difícil

Una segunda crítica a ASG es que, más allá de cumplir con los requisitos técnicos de cada uno de los componentes A, S y G, lograr el equilibrio necesario para implementar ASG de una manera que resuene entre las múltiples partes interesadas es simplemente demasiado difícil. Cuando se resuelve la rentabilidad financiera, el objetivo es claro: maximizar el valor para la corporación y sus accionistas. Pero ¿y si el mandato es más amplio y las soluciones viables son mucho más complejas? Resolver para las múltiples partes interesadas puede estar plagado de compensaciones e, incluso, puede ser imposible. ¿A quién debe pagar un gestor el dólar ASG incremental? ¿Al cliente, a través de precios más bajos? ¿A los empleados, mediante mayores beneficios o salarios más altos? ¿A los proveedores? ¿A los asuntos ambientales, quizás por medio de un impuesto interno al carbono? La elección óptima no siempre está clara. E incluso si tal elección existiera, no es seguro que una empresa tuviera un mandato específico de sus accionistas para hacerla.

3. ASG no es medible, al menos en un grado practicable

Una tercera objeción es que ASG, particularmente como se refleja en las puntuaciones ASG, no se puede medir con precisión. Si bien las dimensiones A, S y G individuales pueden evaluarse si se capturan los datos auditables requeridos, algunos críticos argumentan que las puntuaciones agregadas ASG tienen poco significado. La deficiencia se ve agravada por las diferencias de ponderación y metodología entre los proveedores de calificaciones y puntuaciones ASG. Por ejemplo, mientras que las puntuaciones crediticias de S&P y Moody's se correlacionaron en un 99 por ciento, las ASG de seis de los proveedores de puntuaciones y calificaciones ASG más destacados se correlacionan en promedio solo en un 54 por ciento y oscilan entre un 38 y un 71 por ciento.17 Además, organizaciones como Global Reporting Initiative (GRI) y Sustainability Accounting Standards Board (SASB) pueden medir los mismos fenómenos de manera diferente; por ejemplo, GRI considera la formación de los empleados, en parte, por los montos invertidos en capacitación, mientras que SASB la mide por las horas de capacitación. Por lo tanto, es de esperar que los diferentes proveedores de calificaciones y puntuaciones, que incorporan sus propios análisis y ponderaciones, proporcionen puntuaciones divergentes. Asimismo, los principales inversionistas suelen utilizar sus propias metodologías patentadas que se basan en una variedad de datos (incluidas las puntuaciones ASG) y que estos inversionistas han perfeccionado a lo largo de los años.

4. Incluso cuando los criterios ASG se pueden medir, no existe una relación significativa con el desempeño financiero

La cuarta objeción a ASG es que las correlaciones positivas con el rendimiento superior, cuando existen, podrían explicarse por otros factores y, en cualquier caso, no son causales. De hecho, sería un desafío a la razón si las calificaciones ASG de los proveedores de calificaciones y puntuaciones, que miden diferentes industrias, usan metodologías distintas, ponderan las métricas de manera diferente y examinan una gama de empresas que operan en varias geografías, produjeran una puntuación casi idéntica que coincidiera casi perfectamente con el rendimiento de la empresa. Las correlaciones con el desempeño podrían explicarse por múltiples factores (por ejemplo, vientos en contra o a favor del sector) y están sujetas a cambios.18 Varios estudios han cuestionado cualquier vínculo causal entre el desempeño ASG y el desempeño financiero.19 Aunque, según un metaestudio reciente, la mayoría de los fondos de inversión centrados en ASG superan el rendimiento del mercado en general,20 algunos fondos ASG no lo hacen, e incluso aquellas empresas y fondos que han logrado un rendimiento superior bien podrían tener una explicación alternativa para ello. (Por ejemplo, las empresas tecnológicas y de activos ligeros a menudo se encuentran entre los líderes del mercado en general en las calificaciones ASG; como tienen una huella de carbono relativamente baja, tienden a merecer puntuaciones ASG más altas.) El director de un estudio reciente21 proclamó claramente: “No hay ASG alfa”.22

Además de estas cuatro objeciones, los acontecimientos recientes y la agitación de los mercados han llevado a algunos a cuestionar la aplicabilidad de las calificaciones ASG en este momento.23 Es cierto que la reconocida y apremiante necesidad de fortalecer la seguridad energética tras la invasión de Ucrania puede conducir a una mayor extracción y uso de combustibles fósiles en el plazo inmediato, y que la colaboración global requerida para una transición cero neto más ordenada puede verse comprometida por la guerra y sus consecuencias. También es probable que se agote la paciencia para lo que podría denominarse “ASG de desempeño”, en contraposición a lo que podría llamarse ASG verdadero. ASG verdadero es consistente con una estrategia juiciosa y bien pensada que hace avanzar el propósito y el modelo de negocio de una empresa (Gráfica 1).

|

Ambiental

|

Social |

Gobernanza |

|

Aborda el impacto en el entorno físico y el riesgo de los eventos climáticos para una empresa y sus proveedores/socios

–Cambio climático y emisiones de gases de efecto invernadero (GEI) –Contaminación del aire (no GEI) –Gestión de agua y aguas residuales –Gestión de residuos y materiales peligrosos; circularidad –Biodiversidad y ecosistemas; rehabilitación

|

Aborda el impacto social y el riesgo asociado de las acciones sociales, los empleados, los clientes y las comunidades donde opera

–Prácticas laborales –Salud y seguridad –Participación de la comunidad; diversidad e inclusión –Relaciones comunitarias, aporte económico local –Atributos de productos y servicios |

Evalúa el momento y la calidad de la toma de decisiones, la estructura de gobernanza y la distribución de derechos y responsabilidades entre los diferentes grupos de partes interesadas, al servicio del impacto social positivo y la mitigación de riesgos.

–Ética empresarial, seguridad de datos –Asignaciones de capital, gestión de la cadena de suministro –Estructura de gobierno y compromiso; incentivos –Políticas; divulgaciones externas; posición y promoción

|

Sin embargo, hoy en día muchas empresas están tomando decisiones importantes, como suspender sus operaciones en Rusia, proteger a los empleados en los países en riesgo, organizar ayuda en un grado sin precedentes y hacerlo en respuesta a las preocupaciones de la sociedad. También continúan comprometiéndose con objetivos basados en la ciencia y definiendo y ejecutando planes para cumplir estos compromisos. Eso indica que las consideraciones ASG se están volviendo más –y no menos– importantes en la toma de decisiones de las empresas.

El desempeño sostenible no es posible sin licencia social

El problema fundamental que subyace a cada una de las cuatro críticas de ASG es la falta de consideración adecuada de la licencia social; es decir, la percepción de las partes interesadas de que una empresa o industria está actuando de forma justa, apropiada y merecedora de confianza.24 Se ha convertido en dogma afirmar que las empresas existen para crear valor a largo plazo. Si una empresa hace algo para destruir el valor (por ejemplo, asignar erróneamente recursos en “señales de virtud” o tratar de medir con precisión lo que solo se puede estimar de manera imperfecta, al menos hasta la fecha, a través de puntuaciones externas), esperaríamos que las críticas de ASG pudieran resonar, sobre todo cuando uno está aplicando una lente de creación de valor a largo plazo.

Pero lo que algunos críticos pasan por alto es que una condición previa para mantener el valor a largo plazo es gestionar y abordar las externalidades masivas que cambian el paradigma. Las empresas pueden realizar sus operaciones de una manera aparentemente racional, aspirar a obtener beneficios trimestre a trimestre y determinar su estrategia en un plazo de cinco o más años. Pero si asumen que el caso base no incluye las externalidades o la erosión de la licencia social por no tener en cuenta las externalidades, sus pronósticos y, de hecho, sus estrategias centrales, pueden no ser alcanzables en absoluto. En medio de una maraña de métricas, estimaciones, objetivos y puntos de referencia, los directivos pueden pasar por alto la razón principal por la que están midiendo: para garantizar que su negocio perdure, con el apoyo de la sociedad, de una manera sostenible y ambientalmente viable.

Calificaciones ASG: ¿Importa el cambio?

Una de las cuestiones más debatidas sobre los criterios ambientales, sociales y de gobernanza (ASG) es la medida en que los ASG, medidos por calificaciones, pueden ofrecer información significativa sobre el futuro desempeño financiero o de rendimiento total para el accionista (total shareholder return o TSR), en particular cuando los proveedores de calificaciones y puntuaciones usan metodologías diferentes, y a veces inconsistentes entre sí. Varios estudios encuentran una relación positiva entre las calificaciones ASG y el desempeño financiero.1 Otras investigaciones sugieren que, si bien obtener una buena puntuación ASG no destruye el valor financiero, la relación entre las calificaciones ASG en un momento dado y la creación de valor en el mismo momento puede ser tenue o inexistente.2 Debido al corto período de tiempo durante el cual se ha estudiado el tema, y a la consiguiente falta de análisis sólidos, las conclusiones de los análisis deben ser moderadas.3

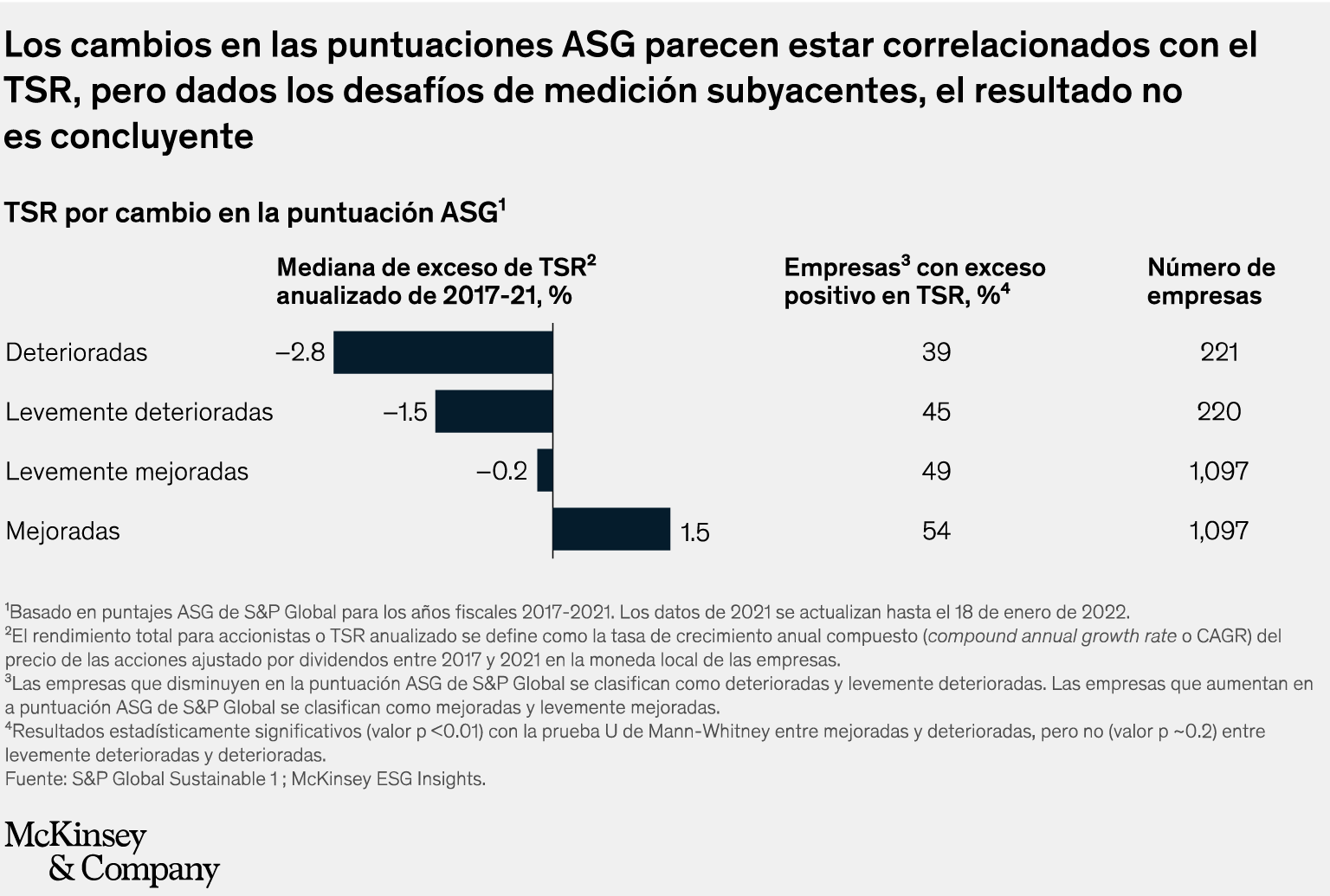

Al explorar la conexión entre las calificaciones ASG y el desempeño financiero, otro enfoque consiste en observar el efecto de un cambio en las calificaciones ASG. Este enfoque mitiga los problemas derivados de las diferencias entre varias metodologías de calificación ASG (suponiendo que las metodologías sean relativamente consistentes a lo largo del tiempo). Es lógico que demostrar una mejora real, si se refleja en los puntajes, podría, a su vez, impulsar el rendimiento superior de TSR por múltiples razones, incluidas las que exploramos en este artículo. Nuestra investigación inicial indica, sin embargo, que es demasiado pronto para saberlo. Descubrimos que, en promedio, las empresas que muestran una mejora en las calificaciones ASG durante períodos de varios años pueden mostrar una mayor rentabilidad para los accionistas, en comparación con sus pares de la industria en el período posterior a la mejora de las calificaciones ASG. También encontramos que el efecto de este resultado ha aumentado en los últimos años (Gráfica). Este hallazgo inicial coincide con algunas investigaciones académicas recientes y también fue generalmente consistente en los datos de múltiples proveedores de calificaciones y puntuaciones.

Aun así, los hallazgos todavía no son concluyentes. Por ejemplo, solo el 54 por ciento de las empresas que clasificamos como "mejoradas" y menos de la mitad de las clasificadas como "levemente mejoradas" demostraron un exceso positivo de TSR. La investigación tampoco demuestra la causalidad. Es importante tener en cuenta que las puntuaciones ASG siguen evolucionando, que las observaciones en conjunto pueden ser menos aplicables a las empresas consideradas individualmente, y que los factores exógenos, como los vientos en contra y a favor de las industrias y las empresas individuales, no pueden controlarse por completo.

Lo que es más importante, esta investigación no explica el mecanismo del rendimiento superior del TSR ni si éste es sostenible. Sabemos, gracias a décadas de investigación, que las empresas con un mayor rendimiento esperado del capital y del crecimiento son, en última instancia, las mejores en TSR, y que existe una correlación clara y estadísticamente significativa. ¿Son las calificaciones ASG una señal de una mayor resiliencia esperada de los márgenes en la transición, una indicación de un mayor crecimiento a través de carteras verdes, o sugieren algo más? ¿Se materializarán finalmente estas mayores expectativas en relación con los pares, o volverán a la media? Las calificaciones ASG son muy nuevas en comparación con las calificaciones financieras y, por lo tanto, tardarán en evolucionar. Continuaremos investigando estas cuestiones a medida que aumenten los conjuntos de datos y se sigan perfeccionando las puntuaciones ASG.

Independientemente de las puntuaciones actuales, muchas empresas ya están avanzando en materia de ASG para mejorar su desempeño financiero a largo plazo. Las empresas de alto desempeño tienen en cuenta y buscan aprender de las calificaciones ASG, pero no se distraen indebidamente ni hacen cambios superficiales solo para obtener una puntuación más alta. Las empresas deben centrarse en las mejoras ASG que más importan a sus modelos de negocio, incluso si las mejoras no se traducen directamente en calificaciones más altas.

Dado que las conclusiones sobre la relación entre las calificaciones ASG y el desempeño financiero aún no son seguras, es posible que no sean lo suficientemente convincentes, por sí solas, como para persuadir a los ejecutivos de que inviertan recursos significativos en ASG. Pero esperar tiene un costo tangible. De hecho, las empresas deberían adoptar un sesgo para centrarse en ASG hoy; si las empresas, en particular aquellas con externalidades significativas (como las industrias de alta emisión), esperan datos perfectos y un proceso de calificación "impecable", es posible que no tengan un negocio en 20 a 30 años.

En consecuencia, las respuestas a los críticos de ASG se unen en tres puntos críticos: la aguda realidad de las externalidades, el éxito temprano de algunas organizaciones y la mejora de las mediciones de ASG a lo largo del tiempo. Y el caso a favor de ASG no puede descartarse por las conexiones entre las puntuaciones ASG y el desempeño financiero y los cambios en las puntuaciones ASG a lo largo del tiempo. (Para un debate sobre las calificaciones ASG y su relación con el desempeño financiero, consulte el recuadro, “Calificaciones ASG: ¿Importa el cambio?”)

1. Las externalidades están aumentando

Las acciones de la empresa pueden tener consecuencias significativas para las personas que no están directamente involucradas con ella. Las externalidades —como las emisiones de GEI de una empresa, los efectos en los mercados laborales y las consecuencias para la salud y la seguridad de los proveedores— se están convirtiendo en un desafío urgente en nuestro mundo interconectado. Es claro que los reguladores toman nota.25 Incluso si algunos gobiernos y sus agencias exigen cambios más rápido y con más fuerza que otros, las empresas multinacionales, en particular, no pueden darse el lujo de adoptar un enfoque de esperar y ver. Por el contrario, sus partes interesadas esperan que participen ahora en la forma en la que probablemente evolucionará el panorama regulatorio y el dominio social más amplio. Más de 5,000 empresas, por ejemplo, se han comprometido a cero emisiones netas como parte de la campaña “Race to Zero” de las Naciones Unidas. Los trabajadores también dan cada vez más prioridad a factores como la pertenencia y la inclusión a la hora de decidir si permanecen en su empresa o se unen a un empleador de la competencia.26 Muchas empresas, a su vez, se están moviendo agresivamente para reasignar recursos y operar de manera diferente; casi todas sienten una intensa presión para cambiar. Incluso antes de que la guerra de Ucrania indujera a las empresas a tomar medidas drásticas, la pandemia las había impulsado a reconsiderar y cambiar sus operaciones comerciales básicas. Muchas han emprendido un camino similar con respecto al cambio climático. Esta presión, visceral y tangible, es una expresión de la licencia social, y se ha hecho más acuciante a medida que las crecientes externalidades se han vuelto más urgentes.

2. Algunas empresas han tenido un desempeño notable, lo que demuestra que el éxito en materia de ASG es posible

La licencia social no es estática, y las empresas no se ganan la confianza continua de los consumidores, empleados, proveedores, reguladores y otras partes interesadas basándose simplemente en acciones anteriores. De hecho, ganar capital social es análogo a ganar deuda o capital social (equity capital, en este caso): aquellos que lo extienden se fijan en los resultados pasados en busca de información sobre el desempeño actual y se preocupan más por las perspectivas a mediano y largo plazo. Sin embargo, a diferencia de las fuentes tradicionales de capital, en las que a menudo hay alternativas creativas de financiación, en última instancia no hay alternativas para las empresas que no cumplen con el listón social y no hay perspectivas de “negocios como siempre” (business as usual), o de negocios por medio de una solución alternativa, en condiciones de cambio climático catastrófico.

Debido a que los esfuerzos en materia de ASG son un trayecto, es de esperar que haya obstáculos en el camino. Ninguna empresa es perfecta. Se pueden pasar por alto las tendencias clave, se pueden cometer errores, se pueden manifestar comportamientos deshonestos y las acciones pueden tener consecuencias no deseadas. Pero dado que la licencia social es “oxígeno” corporativo, por lo que es imposible sobrevivir sin ella, las empresas no pueden simplemente esperar y desear que todo funcione. Más bien, tienen que adelantarse a los problemas y acontecimientos futuros incorporando un propósito a sus modelos de negocio y demostrando que benefician a múltiples partes interesadas y al público en general. Toda empresa tiene un propósito implícito: una razón de ser única que responde a la pregunta: “¿Qué perdería el mundo si esta empresa desapareciera?”. Las empresas que incorporan un propósito en su modelo de negocio no solo mitigan el riesgo; también pueden crear valor a partir de sus valores. Por ejemplo, Patagonia, un minorista estadounidense de ropa y equipos para actividades al aire libre, siempre ha tenido un propósito y anunció con audacia que está “en el negocio para salvar nuestro planeta”. Natura &Co, una empresa de cosméticos y cuidado personal con sede en Brasil, cuyo negocio es “promover la relación armoniosa del individuo consigo mismo, con los demás y con la naturaleza”, dirige sus esfuerzos ASG a iniciativas como la protección de la Amazonía, la defensa de los derechos humanos y la adopción de la circularidad. Muchas otras empresas, en todas las zonas geográficas e industrias, también están utilizando ASG para lograr un impacto social y beneficios financieros secundarios.

3. Las mediciones pueden mejorarse con el tiempo

Si bien las mediciones de ASG aún son un trabajo en curso, es importante tener en cuenta que se han dado avances. Las mediciones de ASG seguirán mejorando con el tiempo. Ya están cambiando; existe una tendencia hacia la consolidación de los marcos de información y divulgación de los ASG (aunque una mayor consolidación no es inevitable). Los proveedores privados de calificaciones y puntuaciones, como MSCI, Refinitiv, S&P Global y Sustainalytics, por su parte, compiten para proporcionar medidas estandarizadas y perspicaces del desempeño de ASG.

También hay una tendencia hacia una regulación más activa con requisitos cada vez más granulares. A pesar de las diferencias en la evaluación de ASG, el impulso longitudinal ha sido para una divulgación más precisa y sólida, no para menos puntos de datos o menos especificidad. También vale la pena tener en cuenta que la contabilidad financiera surgió de la atracción de las partes interesadas, no de un impulso regulatorio espontáneo, y no se materializó, completamente formada, según los principios y formatos que vemos hoy. Más bien, la información ha sido el producto de una larga evolución y de un debate a veces agudo. Continúa evolucionando y, en el caso de los principios de contabilidad generalmente aceptados (GAAP, por las siglas en inglés de “generally accepted accounting principles”) y los informes de las Normas Internacionales de Información Financiera (NIIF), sigue habiendo diferencias. Esas diferencias, que reflejan la importancia de estos asuntos para las partes interesadas, no invalidan los argumentos a favor de una información rigurosa, sino que los refuerzan.

Si bien el acrónimo ASG como concepto puede haber perdido parte de su brillo, su propuesta subyacente sigue siendo esencial a nivel de principios. Los nombres van y vienen (ASG surgió después de RSC, compromiso corporativo y términos similares), y estos compromisos son difíciles por naturaleza y pueden madurar solo después de muchas iteraciones. Pero creemos que la importancia de las ideas subyacentes no ha alcanzado su punto máximo; de hecho, el imperativo de que las empresas se ganen su licencia social parece estar aumentando. Las empresas deben abordar las externalidades como un desafío estratégico fundamental, no solo para ayudar a que sus organizaciones estén preparadas para el futuro, sino para generar un impacto significativo a largo plazo.