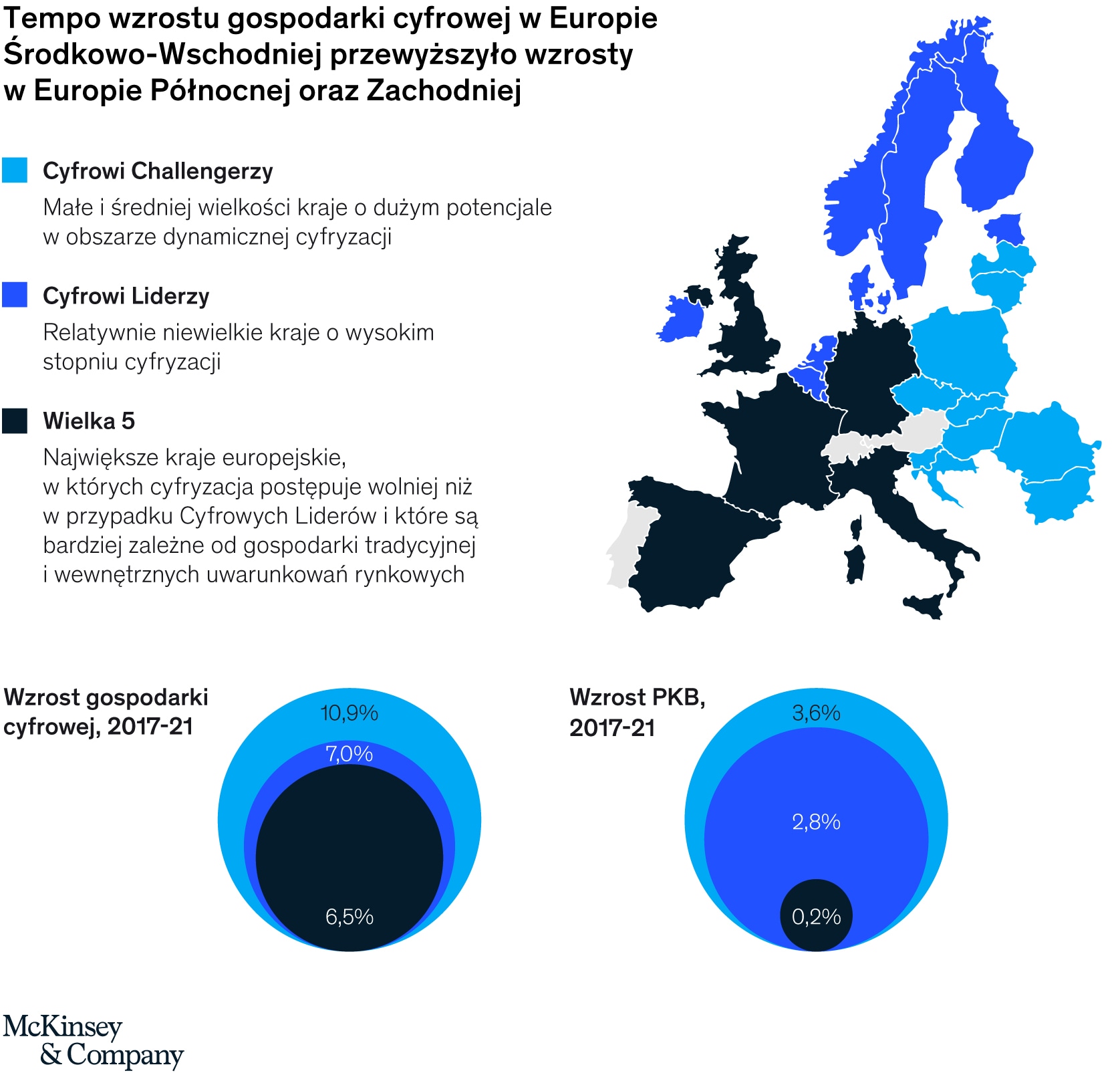

W kolejnym z serii raportów “Digital Challengers”, eksperci z McKinsey & Company wskazują, że w ostatnich 5 latach rosnąca gospodarka cyfrowa miała kluczowy wkład w rozwój gospodarczy 10 krajów w regionie Europy Środkowo-Wschodniej, nazywanych Cyfrowymi Challengerami.

Oprócz Polski, w skład tej grupy wchodzą także Bułgaria, Czechy, Chorwacja, Litwa, Łotwa, Rumunia, Słowacja, Słowenia i Węgry. Tempo wzrostu gospodarki cyfrowej w regonie znacząco przewyższyło nie tylko wzrost PKB wśród Cyfrowych Challengerów, ale także tempo rozwoju gospodarki cyfrowej wśród krajów Europy Północnej (tzw. Cyfrowych Liderów – Belgii, Danii, Estonii, Finlandii, Irlandii, Luksemburga, Holandii, Norwegii oraz Szwecji) i Zachodniej (tzw. Wielkiej Piątki – Francja, Niemcy, Włochy, Hiszpania, Wielka Brytania).

Potwierdza to postawione we wcześniejszych raportach tezy o tym, że Cyfrowi Challenegrzy mają szansę na dogonienie czołowych krajów europejskich w obszarze cyfryzacji, przy wykorzystaniu potencjału wzrostu zidentyfikowanego w raportach z 2018 i 2020 roku.

Pomimo tych wzrostów udział gospodarki cyfrowej w PKB wśród krajów Europy Środkowo-Wschodniej jest niższy niż w przypadku Europy Zachodniej czy Północnej, wskazując na wciąż duży potencjał wzrostu. Według raportu, w Polsce do 2030 roku gospodarka cyfrowa może przynieść dodatkowe 78 mld euro, czyli ponad 360 mld złotych. W sumie gospodarka cyfrowa może być warta prawie 123 mld euro w 2030 roku, stanowiąc 9% prognozowanego PKB.

Polska, z największą gospodarką cyfrową w regionie, wartą 44 mld euro w 2021 r. odnotowała znaczne przyspieszenie wzrostu cyfrowego w ostatnich dwóch latach. Według analiz, głównym motorem tego przyspieszenia był handel cyfrowy. W latach 2019-2021 odnotowywał on stopy wzrostu na poziomie 22% rocznie, i stanowił 60% gospodarki cyfrowej w ubiegłym roku. Rynek handlu cyfrowego w Polsce charakteryzuje się obecnością silnych graczy krajowych, jak również rozwiniętą ofertą lokalnych i międzynarodowych graczy.

Wartość handlu cyfrowego w kraju w ubiegłym roku wynosiła 27 mld euro, a udział handlu cyfrowego w obrotach ogółem stanowił 17%. Wartości te są ponad dwukrotnie większe w stosunku do roku 2017 r., odnotowując rekordowe wzrostu szczególnie w okresie pandemii, gdy fizyczne sklepy były zamknięte, zwiększając popyt online w kategoriach takich jak odzież, artykuły gospodarstwa domowego i elektronika oraz artykuły spożywcze. W ciągu ostatnich pięciu lat w Polsce nastąpił znaczny wzrost liczby nowych sprzedawców cyfrowych. Tylko w pierwszej połowie 2020 roku powstało około 2 tys. nowych sklepów online. Nowe marki wchodziły do kraju i często wybierały kanał online jako główny sposób sprzedaż, podczas gdy otwieranie sklepów fizycznych pozostawało częścią ich strategii w przypadku dalszego wzrostu. Tendencja ta jest odwrotna do trendu realizowanego przez tradycyjnych graczy detalicznych, którzy zaczynają od tradycyjnego sklepu, a następnie potencjalnie migrują w kierunku handlu cyfrowego i dystrybucji wielokanałowej. Ponadto sprzedawcy detaliczni w Polsce usprawnili swoje procesy wysyłkowe, aby dostawa była jak najbardziej wydajna, pod wpływem gwałtownego wzrostu sprzedaży online i rosnących potrzeb klientów. Wprowadzono rozwiązania mające maksymalnie uprościć proces zakupów, takie jak darmowe dostawy, funkcje click&collect czy ułatwianie płatności czy opcji płatności odroczonych.

Podczas gdy dotychczasowe wzrosty były napędzane głownie rozwojem e-commerce, dalszy rozwój może zależeć od drugiego komponentu gospodarki cyfrowej – ICT, czyli wydatków rządów i firm we wszystkich sektorach na sprzęt, oprogramowanie, infrastrukturę i powiązane z nimi usługi. Według raportu sektor ten może odpowiadać za 76% wzrostu do 2030 r. Fundamenty gospodarki cyfrowej, takie jak rozwinięta infrastruktura (szybki Internet, mobilny dostęp szerokopasmowy, komputery) o szerokim zasięgu oraz dobrze wyszkolona pula talentów, mają kluczowe znaczenie dla dalszego rozwoju ICT w Polsce.

Przyspieszenie cyfryzacji niesie ze sobą jeszcze jeden istotny komponent. Jak wskazuje raport, kraje o większej cyfryzacji odnotowały średnio mniej poważne spowolnienie gospodarcze podczas pierwszych fal pandemii COVID-19. Inwestując w cyfryzację przedsiębiorstw i administracji, szerokie sieci komunikacyjne, analitykę danych i umiejętności cyfrowe całej populacji, kraje mogą lepiej reagować na kryzysy i osłabiać ich wpływ na swoje gospodarki. W ostatnich latach wypełnionych nagłymi zakłóceniami budowanie odporności jest niezwykle istotne zarówno dla firm jak i całych gospodarek. Dlatego cyfryzację postrzegamy nie tylko jako siłę napędową wzrostu gospodarczego, ale także jako czynnik przyczyniający się do jego stabilności.