W pierwszych miesiącach obowiązywania obostrzeń związanych z pandemią, gospodarka cyfrowa w Polsce wzrosła o 18,4%, czyli 2,5- krotnie szybciej niż średni wzrost w latach 2017-2019.

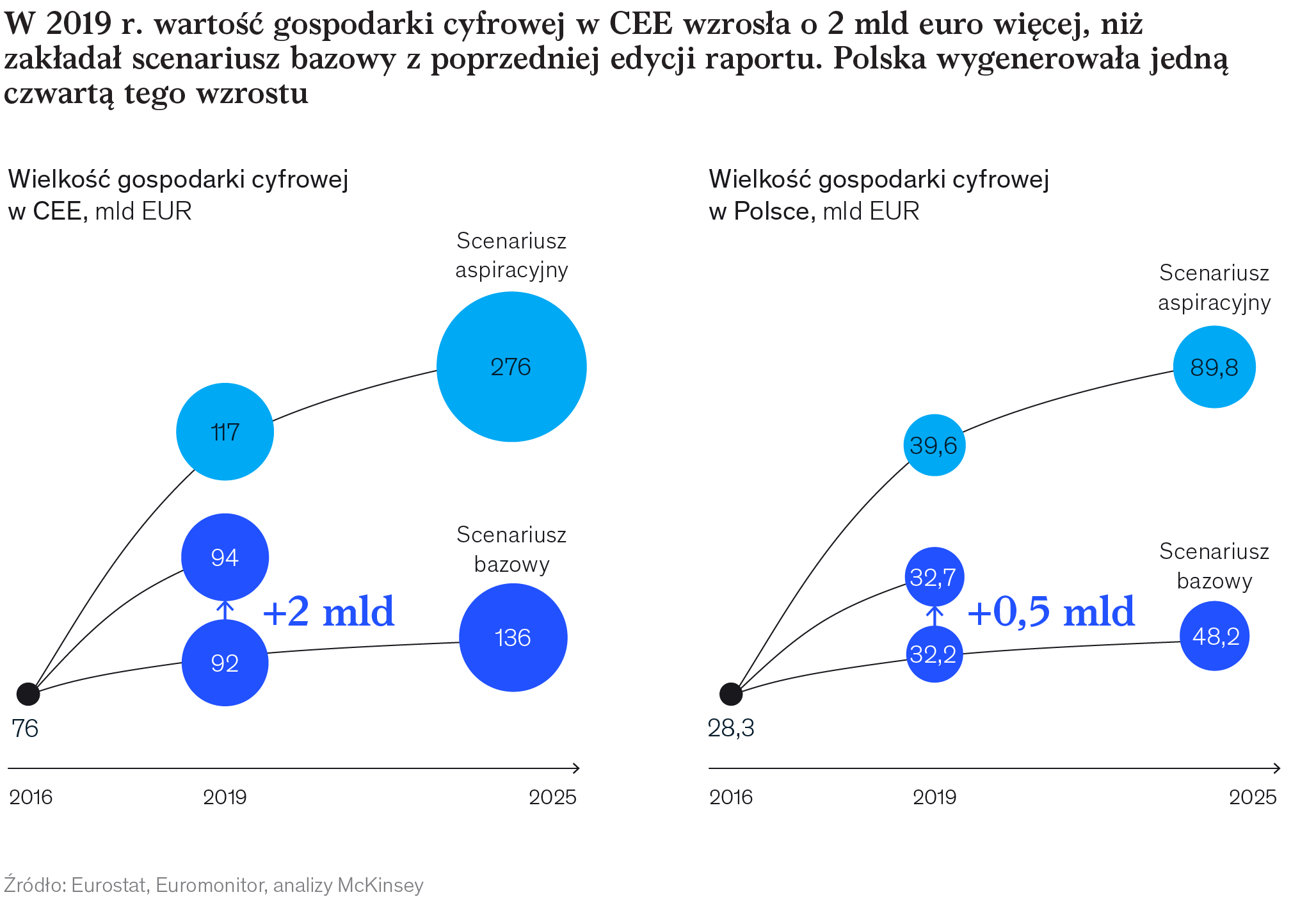

Z najnowszego raportu „Digital Challengers in the next normal. Central and Eastern Europe on a path to digitally-led growth”, wynika, że w latach 2017-2019 gospodarka cyfrowa w Polsce rosła na poziomie 7,2%, osiągając w 2019 roku wartość 32,7 mld euro (czyli około 144 mld zł).

Polska jest jednym z dziesięciu krajów regionu, które ze względu na cyfrowy potencjał mogą być postrzegane jako tzw. Cyfrowi Challengerzy (ang. Digital Challengers). Oprócz Polski w skład tej grupy wchodzą: Bułgaria, Czechy, Chorwacja, Litwa, Łotwa, Rumunia, Słowacja, Słowenia i Węgry. W regionie Europy Środkowo-Wschodniej w latach 2017-2019 gospodarka cyfrowa rosła na poziomie niemal 8% w skali roku, osiągając 94 miliardy euro w 2019 r. To o 2 mld euro więcej niż w zakładanym przez autorów raportu scenariuszu bazowym, a Polska odpowiadała za jedną czwartą tej nadwyżki.

Ten dynamiczny rozwój, znacznie przewyższył tempo zmian zachodzących w największym gospodarkach zachodnioeuropejskich. Jednak poziom cyfryzacji, zarówno w Polsce, jak i w pozostałych krajach z regionu jest wciąż niższy niż u „Cyfrowych Liderów” z Europy Północnej, którym udało się rozwijać nawet szybciej, a co za tym idzie zwiększyć dystans do krajów z regionu Europy Środkowo-Wschodniej.

Z kolei w okresie od stycznia do maja 2020 roku, rozwój gospodarki cyfrowej gwałtownie przyspieszył i był 2,5-krotnie wyższy niż średni wzrost w poprzednich dwóch latach, osiągając poziom 18,4%. Pierwszych pięć miesięcy roku 2020 przyniosły wzrost gospodarki cyfrowej w regionie o ponad 14%, co stanowi 78% - lub 5,3 miliarda euro - wzrostu odnotowanego w całym roku 2019.

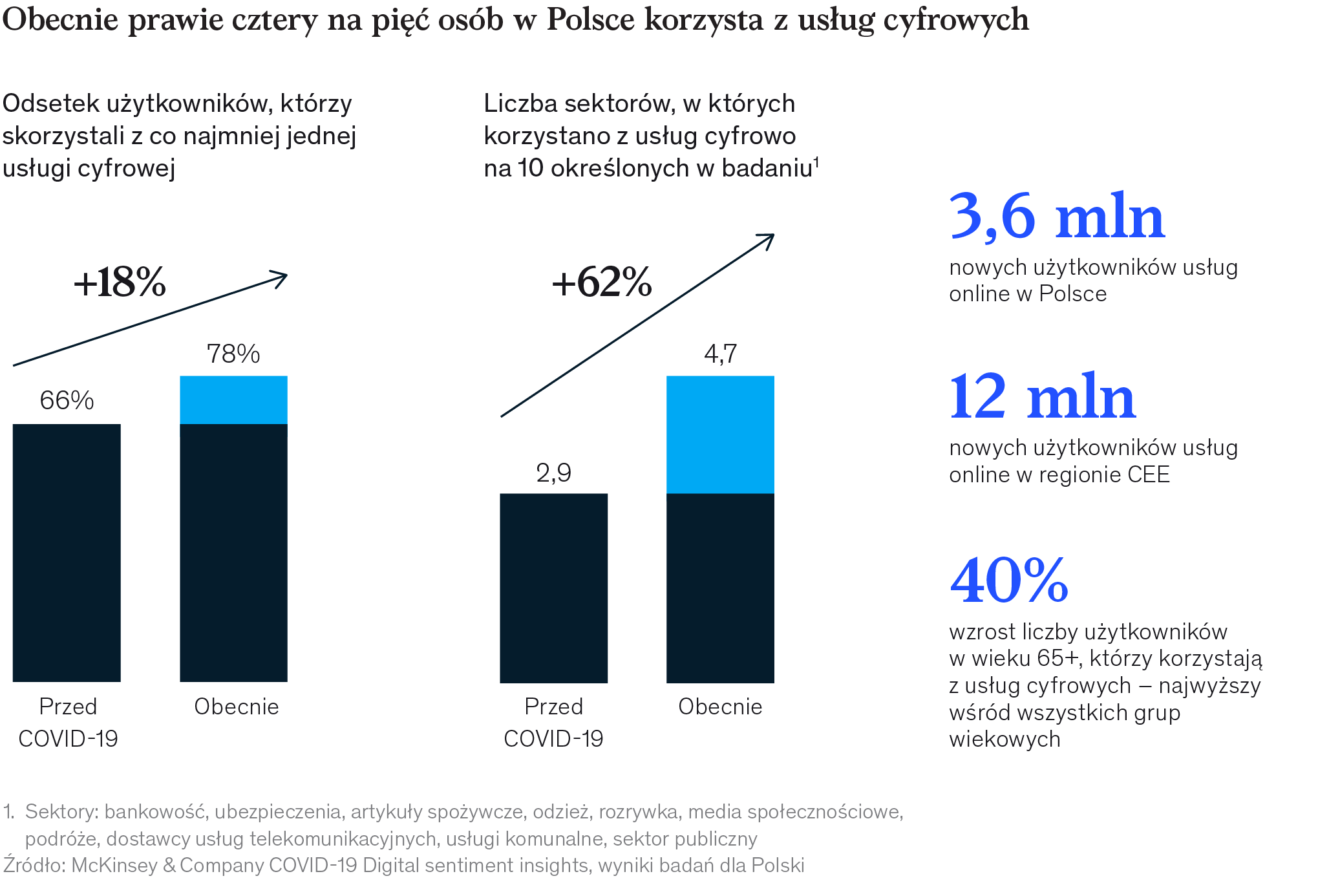

Ponadto w wyniku obostrzeń związanych z pandemią, z kanałów cyfrowych coraz częściej korzystają konsumenci. Zawarta w raporcie analiza nastrojów cyfrowych podczas pandemii wskazuje, że w Polsce liczba osób, które skorzystały z co najmniej jednej usługi internetowej, wzrosła od początku pandemii z 66% do aż 78%. To oznacza około 3,6 mln nowych użytkowników usług cyfrowych w kraju. W całym regionie Europy Środkowo-Wschodniej przybyło prawie 12 milionów nowych użytkowników usług online, tj. więcej niż łączna liczba ludności Słowacji, Chorwacji i Słowenii. Około 70% badanych twierdzi, że będzie korzystać z nowych usług w sposób cyfrowy także po zakończeniu pandemii.

Pandemia stała się punktem zwrotnym dla cyfrowych transformacji, mocno zwiększając znaczenie rozwiązań cyfrowych i szybkości cyfryzacji. Jak wynika z raportu, Polska, podobnie jak pozostałe kraje regionu, wciąż wykazuje duży potencjał cyfrowego wzrostu i ma solidne podstawy do tego, by dalej dynamicznie rozwijać gospodarkę cyfrową. Z 64% do 30% zmniejszyła się różnica w PKB per capita (wg parytetu siły nabywczej) Polski względem Liderów Cyfrowych w latach 2004-2019, co wskazuje na stabilną sytuację makroekonomiczną. Kraj wyróżnia również wysokiej jakości infrastruktura cyfrowa, z 94% zamieszkałych terenów w Polsce objętych zasięgiem sieci 4G. Na tle innych krajów regionu stosunkowo dobrze wypada też polskie szkolnictwo. W 2018 r. kraj zajął 11. miejsce w globalnym rankingu PISA, a w 2019 r. kierunki związane z nauką, technologią, inżynierią i matematyką ukończyło 102 tysięcy absolwentów.

Aby wykorzystać cyfrowy potencjał, firmy i administracja publiczna powinny błyskawicznie dostosować się do cyfrowych oczekiwań klientów i obywateli. Skuteczne przeprowadzenie cyfrowej transformacji w nowej normalności wymaga od przedsiębiorstw holistycznego podejścia, które zakłada cyfryzację interakcji z konsumentami, optymalizację działań i modernizację architektury IT.

Wraz z przenoszeniem się aktywności obywateli do kanałów cyfrowych, dodatkowo przyspieszonym przez pandemię, administracja rządowa może nie tylko digitalizować coraz więcej usług publicznych, ale także tworzyć cyfrowy ekosystem, który będzie wspierać rozwój przedsiębiorstw. Może odbywać się to poprzez np. dodatkowe zachęty dla MŚP do przeprowadzania transformacji cyfrowych czy współpracę z klastrami technologicznymi, które zwiększają konkurencyjność kraju i regionu. Fundamentem rozwoju będą działania na rzecz upowszechniania umiejętności cyfrowych obywateli - z jednej strony przygotowując młodsze pokolenia do przyszłych wymagań rynku pracy, a z drugiej wspierając dorosłych w nabywaniu nowych umiejętności lub rozwijaniu posiadanych kompetencji, dopasowanych do dynamicznie zmieniających realiów pracy czy postępującej automatyzacji. Z kolei zacieśnianie współpracy na poziomie całej Europy Środkowo-Wschodniej, pozwoliłoby w pełni realizować agendę cyfrową i wykorzystać potencjał jednolitego rynku cyfrowego.

Raport ten jest oparty na zaktualizowanych analizach i danych z opublikowanego w 2018 roku "The Rise of Digital Challengers. How digitization can become the next growth engine for Central and Eastern Europe"