La fusion pourrait-elle être l’une des alternatives techniquement réalistes et économiquement viables pour favoriser une décarbonation plus rapide du marché de l’électricité européen et ainsi prévenir les effets du changement climatique.

Quelles sont les promesses de la fusion pour les économies européennes ? Quels sont ses avantages par rapport aux sources d’énergie alternatives ? Quel est le degré de maturité de cette technologie ? En quoi la production d’énergie issue de la fusion répond-elle à la volonté de l’Union Européenne de se doter d’un accès à une énergie décarbonée, compétitive, abondante et non polluante ? Quels seraient les investissements nécessaires à son déploiement à l’échelle ? Comment s’assurer de la mise en œuvre de ces investissements dans un contexte marqué par l’adoption de l’Inflation Reduction Act par les Etats-Unis ? Quel chemin reste-t-il à parcourir pour que les technologies de fusion atteignent une échelle commerciale ?

Telles sont les questions structurantes relatives à la technologie de la fusion et auxquelles nous nous attacherons à répondre dans ce rapport.

Actuellement, la production d’électricité représente environ 30 % des émissions de CO2 à l’échelle mondiale et environ 20 % en Europe1, avec des disparités selon les pays, puisqu’elle représente près de 35 % en Allemagne2 contre un peu plus de 10 % en France3. Pour atteindre l’objectif des Accords de Paris, à savoir une décarbonation totale d’ici 2050, de nombreux Etats et services publics s’attachent à réduire la part des énergies fossiles dans leur mix électrique. Le Paquet Climat, aussi appelé “Fit for 55”, regroupement de textes législatifs proposé en 2021 par la Commission Européenne avec comme objectif d’atteindre les 55 % de réduction des émissions de gaz à effet de serre en 2030 par rapport à 1990 et la neutralité carbone en 2050, encourage la décarbonation de l’économie, tout en veillant à ce que les émissions de carbone ne soient pas détournées vers d’autres régions du monde. La volatilité accrue des marchés de l’énergie et les défis géopolitiques des derniers mois ont rendu la transition vers le net zéro plus complexe en Europe à court terme. Cependant, à plus longue échéance, l’équation économique des sources d’énergies renouvelables devrait permettre d’attirer les investissements nécessaires à leur déploiement et à leur accélération.

Par ailleurs, la réduction progressive des énergies fossiles dans le mix énergétique d’autres secteurs devrait faire grimper la demande d’électricité zéro carbone ou faiblement carbonée. Par exemple, les besoins en production d’électricité devraient croître avec le remplacement des véhicules à moteur thermique par des véhicules électriques. La demande d’électricité pourrait ainsi doubler en Europe d’ici 2050 pour atteindre le net zéro4. Pour que chaque pays soit en mesure d’atteindre ses objectifs de décarbonation, il est donc essentiel que ces objectifs ne s’appliquent pas uniquement au parc actuel, mais aussi aux futures capacités de production. Des initiatives telles que RePowerEU, la proposition de la Commission européenne visant à mettre fin à la dépendance aux combustibles fossiles russes avant 2030, viennent accélérer cette transition vers la production d’énergies propres en Europe.

Les énergies renouvelables issues de l’éolien et du solaire sont actuellement des modes de production électrique zéro carbone rentables et devraient même être d’ici 2030, les énergies les moins coûteuses parmi les nouvelles formes de production dans la plupart des marchés. L’amélioration des technologies éoliennes et solaires ainsi que des techniques de construction associées étant amenée à se poursuivre, une part majeure du mix d’électricité propre proviendra probablement, à court terme, de ces deux sources. Avec les capacités de production nouvelles résultant de l’innovation, elles accroîtront leur contribution, aux côtés de la forte part que représente actuellement l’hydraulique et de celle, plus modeste, de la biomasse. Toutefois, en dépit des perspectives qu’elles offrent, ces deux technologies ont leurs limites. Non pilotable, leur production est soumise aux aléas climatiques et ne peut pas toujours être corrélée à la demande d’énergie du marché. Ainsi, depuis 2019, et ce même avant même le début du conflit ukrainien, les pénuries d’énergie constatées en Europe ont été en partie imputables à des niveaux historiquement bas de vitesse des vents.

Plusieurs technologies sont retenues au sein de l’Europe élargie pour satisfaire à court et moyen terme les besoins en énergie de base ainsi qu’en énergie pilotable. Parmi celles-ci, on retrouve la fission, largement utilisée par certains pays européens comme la France ou la Grande-Bretagne, ou encore la combustion du gaz naturel associée à la captation du CO2. Au-delà de ces sources, l’énergie issue de la fusion pourrait être une alternative pour apporter la flexibilité nécessaire au bon fonctionnement des réseaux électriques. Celle-ci, à la différence de la fission qui libère de l’énergie en scindant un atome en deux, crée de l’énergie en combinant deux atomes, généralement des isotopes de l’hydrogène. Le processus libérant l’énergie nécessaire à la fusion n’entraîne ni émissions de CO2 ni production de déchets à vie longue5. Enfin, contrairement à la fission, la production électrique par fusion n’engendre pas de déchets à vie longue et ne présente pas de risque de fonte du cœur de réacteur. Elle est par ailleurs pilotable, ce qui signifie que, contrairement aux énergies éolienne ou solaire, elle ne dépend pas de l’environnement ou d’autres variables externes pour produire de l’électricité.

Même si les réacteurs de fusion n’ont pas encore démontré leur viabilité technique – l’énergie nécessaire pour alimenter la réaction restant supérieure à l’énergie produite –, leur développement a connu un tournant au cours des cinq dernières années avec, par exemple, le Lawrence Livermore National Laboratory qui a réussi à générer, en décembre 2022, une production nette d’énergie. La fusion pourrait donc jouer un rôle important dans la réalisation des objectifs de décarbonation à horizon 2050 et il serait pertinent d’en tenir compte dans la conception des plans européens et dans les stratégies d’investissements associés à la transition.

La flexibilité au cœur du réseau énergétique zéro carbone

Un réseau reposant sur des énergies intermittentes requiert l’appoint de sources flexibles de production pilotable pour garantir un approvisionnement dans toutes les conditions météorologiques. En effet, l’adaptation à la minute près de l’offre d’électricité éolienne et solaire à la demande ne peut s’effectuer de manière identique à celle de l’énergie provenant des centrales traditionnelles, nucléaires ou thermiques. Les sources d’énergies éolienne et solaire sont ainsi qualifiées de sources d’énergies renouvelables variables (ERV).

Il existe aujourd’hui plusieurs solutions pour renforcer la flexibilité d’un réseau, c’est-à-dire la capacité à gérer l’intermittence des énergies non pilotables. L’adéquation en temps réel de l’offre et de la demande peut en effet être assurée de différentes manières. Tout d’abord, les centrales nucléaires et thermiques sont en capacité de fournir un ajustement à la hausse ou à la baisse afin de lisser les fluctuations de la production éolienne et solaire (les centrales thermiques doivent toutefois être couplées à une technologie de captation du CO2 pour rester viables à long terme). Les lignes de transport d’électricité peuvent permettre d’équilibrer la production dans une certaine mesure, et la mise en place d’incitations dans la gestion de la demande est aussi susceptible d’encourager les utilisateurs à modifier leurs habitudes de consommation. Le stockage par batterie peut également être une alternative, à la fois en tant que générateur (lorsque la batterie se décharge) ou comme point de consommation (lors du chargement). On observe ainsi une vague d’innovations dans ces domaines, en particulier dans les technologies de stockage d’énergie ou les agrégateurs de demande s’appuyant sur des solutions digitales.

Néanmoins, en supposant que l’Europe soit en mesure, à travers ces innovations, d’atteindre la flexibilité exigée par le réseau, s’appuyer essentiellement sur les énergies renouvelables de type éolien ou solaire dont le facteur capacité ne dépasse pas 40 %, nécessiterait de dédier une surface équivalente à celle de la Belgique et des Pays-Bas à la production d’énergie ce qui n’est pas réaliste du fait des contraintes foncières existant sur le continent. En France, par exemple, la rareté des terrains disponibles pour le développement industriel fait de plus en plus obstacle aux nouveaux projets d’énergies renouvelables : 41 % des terrains disponibles seront saturés d’ici 2025 et 93 % d’ici 2030, sachant que 28 % le sont d’ores et déjà.

Ce déficit touche plus particulièrement les grands sites : moins de 10 % des intercommunalités sont en mesure d’accueillir des projets requérant plus de 100 hectares de terrain et seules 27 % des projets nécessitant la mise à disposition de plus de 50 hectares6. Sans source alternative d’énergie propre et pilotable pour palier l’intermittence des énergies renouvelables traditionnelles, la réalisation des objectifs de décarbonation est donc largement compromise.

L’Europe doit donc conserver une production d’énergie pilotable en complément des sources ERV. La fusion pourrait devenir particulièrement intéressante par rapport aux solutions traditionnelles comme la fission – qui reste un pilier de la politique énergétique de certains Etats même si des débats publics se poursuivent –, ou les centrales thermiques équipées de technologie de captation du CO2. La fusion offre en effet beaucoup d’atouts pour l’Europe : au-delà de la production d’énergie décarbonée, l’adoption de la fusion permettrait, d’après nos modèles, d’économiser en capacité (au moins 400 GW), en espace foncier sur le continent (environ la moitié de la taille de la Belgique ou une fois et demie celle de l’Ile-de-France) et en zones marines dédiées (environ deux fois la Manche), ainsi que de réaliser des économies substantielles (plus de 255 000 milliards d’euros).

Où en est la fusion

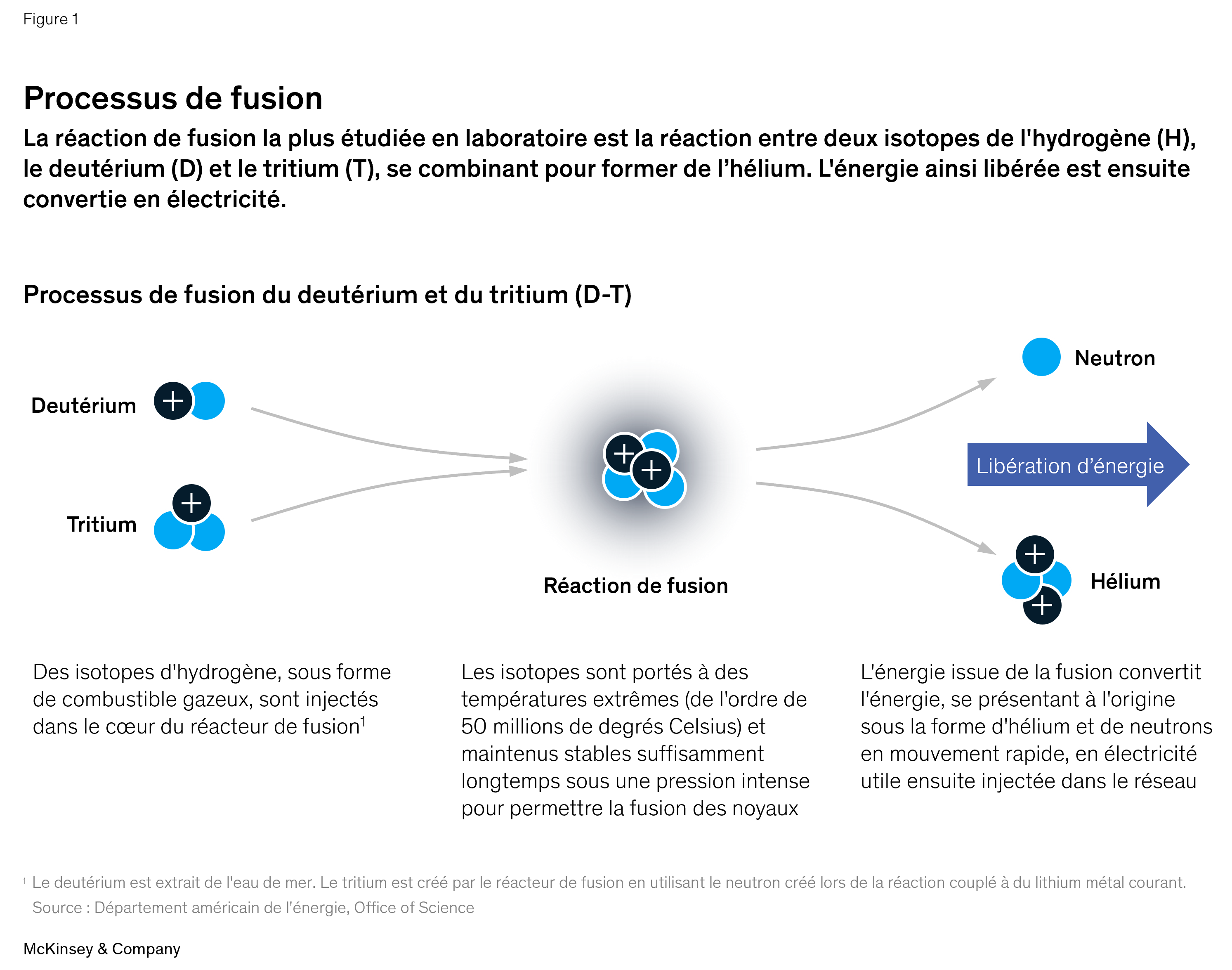

Les premiers travaux sur l’énergie issue de la fusion, également connue sous le nom de "fusion nucléaire maîtrisée", remontent aux années 1950, d’abord dans le cadre d’un programme classé secret défense puis d’une initiative collaborative internationale formalisée en 1958 à Genève lors de la deuxième Conférence internationale des Nations Unies sur l’utilisation de l’énergie atomique à des fins pacifiques. La fusion résulte de la combinaison d’atomes légers, tels que l’hydrogène, pour former des produits plus lourds, comme l’hélium. La réaction qui s’ensuit libère d’importantes quantités d’énergie, qui sont ensuite captées par un réacteur et converties en électricité utile (Figure 1).La fusion génère quatre fois plus d’énergie par kilogramme de combustible nucléaire que la fission, et presque quatre millions de fois plus d’énergie que la combustion du pétrole et du charbon1. Par ailleurs, à la différence de la fission, le processus de fusion n'engendre pas de déchets à vie longue et n'entraîne pas de risque de réactions en chaîne, donc de fonte du cœur de réacteur.

Il existe différents types de technologies inhérentes à la fusion, à l’instar de la fusion par confinement magnétique (tokamaks et stellarators), de la fusion par confinement inertiel et de la fusion par cible magnétisée. Les tokamaks, réacteurs à l’étude depuis de nombreuses années, font aujourd’hui partie intégrante des mégaprojets en cours tels qu’ITER. Or c'est la France qui héberge au sein du CEA de Cadarache le premier démonstrateur de ce projet mondial associant 35 pays, dont les 27 Etats de l'Union Européenne, les Etats-Unis, le Japon.

D’autres technologies, à l’instar du confinement inertiel, sont plus récentes et pourraient être intégrées à des installations de plus petite taille et plus modulaires.

Bien que des progrès scientifiques et techniques majeurs ont été accomplis au cours des dernières années, réunir les conditions permettant d’obtenir la température et la pression nécessaires pour déclencher la réaction de fusion dans le réacteur constitue toujours un défi d'envergue. Même si la technologie, s'avère très prometteuse, à ce jour aucune solution commercialisable n'est encore envisagée.

La fusion, un développement qui s’accélère

En tant que source d’électricité zéro carbone, l’énergie issue de la fusion offre un certain nombre d’avantages déterminants. Elle est entièrement contrôlable et produit, par conséquent, de l’électricité pilotable avec une montée en puissance suffisamment rapide pour venir pallier en temps réel l’intermittence des énergies renouvelables au sein d’un réseau où la part des ERV est substantielle voire majoritaire. Ce combustible est également accessible à tous les pays (les isotopes d’hydrogènes nécessaires à une réaction de fusion peuvent être extraits de l’eau de mer8) et est lentement injecté dans le réacteur, rendant un emballement du cœur du réacteur fondamentalement impossible9. En outre, la fusion ne génère aucune émission de CO2 et que très peu de déchets — uniquement au niveau de la cuve elle-même10. Contrairement aux centrales à fission actuelles, elle ne produit pas de déchets à vie longue.

Ces avantages sont tels que la fusion fait figure de graal de la technologie énergétique. Depuis une cinquantaine d’années, des structures publiques lui consacrent ainsi des recherches actives, avec des projets pilotes qui ont déjà permis de définir les technologies nécessaires à la fusion et d’obtenir des percées techniques, à l’instar de l’essai du Lawrence Livermore National Laboratory mentionné précédemment. En Europe, le Joint European Torus (JET) britannique est l’un des tokamaks les plus performants et détient le record de puissance utile, avec 59 mégajoules. Le Wendelstein 7-X allemand, achevé en 2015, teste un nouveau type de réacteur stellarator innovant. Enfin, ITER (International Thermonuclear Experimental Reactor) en cours de construction à Cadarache en France, devrait être le plus gros tokamak du monde avec une capacité de production de 500 mégawatts et des premiers tests prévus à horizon 2030.

Cependant, même si la science a progressé, réunir les conditions permettant d’obtenir la température et la pression nécessaires pour déclencher la réaction constitue toujours un défi scientifique et technologique d’envergure. Ainsi, après plus de 60 ans d’expérimentations, aucune solution commercialisable n’a encore été conçue. Au cœur du problème, la difficulté d’empêcher l’énergie de s’échapper, impliquant une consommation d’énergie supérieure à sa production. Par ailleurs, ces réacteurs sont particulièrement complexes. Ils requièrent les aimants les plus puissants au monde, des composants d’une conception particulièrement ardue devant résister à des températures extrêmes, ainsi qu’un niveau de précision inférieur au millimètre pour des pièces usinées mesurant plusieurs mètres de diamètre. S’ajoutent à ces défis les difficultés habituellement rencontrées dans le cadre de l’exécution de grands projets industriels, avec des réacteurs de démonstration qui s’avèrent difficiles et coûteux à construire.

Malgré ces contraintes, plusieurs raisons laissent à penser que le développement de la technologie de fusion se trouve à un tournant :

- Le développement des technologies a permis à la fusion de lever de nouveaux obstacles. L’explosion de la puissance de calcul des ordinateurs traditionnels permis de simuler les réactions de fusion de manière plus détaillée, de sorte que les prédictions de performance n’ont plus besoin de s’appuyer sur des expériences de grande envergure. L’arrivée prochaine d’ordinateurs quantiques pourrait d’ailleurs accélérer encore les capacités de simulation. Les nouveaux systèmes de contrôle numériques permettent de réduire les vibrations causant des fuites d’énergie à l’extérieur du réacteur. L’impression 3D offre l’opportunité de produire à faible coût les formes géométriques complexes des pièces constituant les parois des réacteurs, et de procéder à des itérations plus rapides en matière de conception. Ces avancées technologiques, et bien d’autres, créent les conditions d’une accélération des progrès de la fusion.

- L’orientation des programmes de recherche en fusion a fortement évolué. Longtemps, la plupart des travaux de recherche en fusion émanaient de laboratoires à vocation scientifique et étaient financés par des fonds publics. Aujourd’hui, ils sont complétés par une nouvelle vague de programmes financés par le secteur privé. Cette évolution s’explique en partie par les progrès technologiques qui permettent aux investisseurs privés de s’engager avec moins de risques qu’auparavant. Ainsi, de nombreuses start-ups espèrent aujourd’hui pouvoir exploiter des réacteurs de fusion commerciaux d’ici le milieu des années 2030. De grands laboratoires publics travaillent également au lancement de réacteurs de fusion économiquement viables. A titre d’exemple, le programme britannique STEP (fruit du centre de recherche en fusion de Culham) vise à construire un nouveau réacteur de fusion d’ici 2040.

- Le financement privé s’est considérablement accéléré. Les investissements privés dans les énergies issues de la fusion ont explosé au cours des 20 dernières années, leur valeur ayant presque triplé en 2021 (Figure 2). Ce surcroît d’investissements résulte d’une combinaison de financements traditionnels de la part de fonds de capital-risque spécialisés dans la technologie, d’investissements stratégiques émanant d’énergéticiens historiques – comme la participation d’Eni et d’Equinor dans Commonwealth Fusion Systems –, de capitaux d’amorçage provenant de particuliers – comme celui de Bill Gates dans Commonwealth Fusion Systems ou de Hans-Peter Wild dans Tokamak Energy –, et enfin d’investissements gouvernementaux – à l’instar de la participation de l’Innovation & Science Seed Fund britannique au tour de table de série A de Tokamak Energy. L’accès à un capital plus abondant permet ainsi aux entreprises privées de construire de plus gros composants de réacteurs et de concevoir des prototypes grandeur nature plus rapidement.

En Europe, les start-ups spécialisées dans la fusion se sont engagées dans des plans de grande envergure : l’acteur français Renaissance Fusion œuvre ainsi au déploiement d’un premier démonstrateur cylindrique de la technologie stellarator d’ici fin 2024 et, dans les années 2030, d’un réacteur grandeur nature raccordé au réseau. Marvel Fusion vise, quant à elle, à déployer d’ici 2028 un prototype de centrale électrique alimentée par la fusion, avec pour objectif, à long terme, d’exploiter une centrale produisant entre 1 et 5 GW d’énergie. Tokamak Energy prévoit, pour sa part, d’achever la construction d’un réacteur d’ici 2026 et de développer des centrales électriques alimentées par la fusion au milieu des années 2030. Enfin, First Light Fusion, qui travaille sur la technologie de la fusion inertielle via une onde de choc de pression, entend démontrer qu’il est possible, d’ici 2026, d’atteindre l’équilibre entre énergie consommée et énergie produite via un démonstrateur de fusion, avant la construction d’un prototype de centrale alimentée par la fusion au début des années 2030.

Les cinq à dix prochaines années seront déterminantes pour le développement de l’énergie issue de la fusion

Un certain nombre de jalons devraient permettre de déterminer si le développement commercial de la fusion est en réelle voie de concrétisation. Il faudrait alors que les cinq prochaines années voient se réaliser les progrès suivants :

- L’atteinte des conditions de température et de pression nécessaires pour permettre à l’énergie produite par la fusion d’être supérieure à l’énergie de chauffage injectée dans la réaction. Les températures requises pour produire de l’énergie à partir d’une réaction de fusion sont de l’ordre de 50 millions de degrés Celsius. Plus le cœur d’un réacteur de fusion peut supporter de chaleur, plus la pression qu’il peut absorber sans fuite d’énergie sera élevée t plus il pourra produire d’énergie nette. Ce niveau de confinement, qui a longtemps été un obstacle à l’obtention d’un gain net d’énergie, est un jalon critique.

- La confirmation de la performance des composants clés nécessaires aux différents concepts de fusion. D’ici 2025, les principaux acteurs du secteur de la fusion prévoient de faire la démonstration, si ce n’est déjà fait, de sous-systèmes clés. Parmi ceux-ci, on compte de puissants aimants supraconducteurs à haute température (ce qu’a fait Commonwealth Fusion Systems dès 2021), des injecteurs de plasma, des systèmes de chauffage par radiofréquence, ou encore de nouveaux matériaux pour parois capables de résister à la chaleur intense dégagée par la fusion au sein du réacteur. Si les essais de ces sous-systèmes et composants clés s’avèrent probants d’ici 2025, des prototypes de centrales opérationnelles pourraient fonctionner d’ici la fin de la décennie.

- Une démonstration de la valeur ajoutée que la fusion pourrait apporter aux centrales électriques et une validation de l’équation économique. D’ici 2026-28, on s’attend à ce qu’au moins un acteur intègre ces principaux sous-systèmes au sein d’un prototype fonctionnel en mesure d’en valider la performance au niveau du système. Un tel prototype devrait permettre, pour la première fois, d’effectuer une estimation de classe 4 (étude de faisabilité) des coûts de fabrication et d’assemblage des pièces d’un réacteur de fusion, avec à la clé le premier modèle d’équation économique d’une centrale électrique alimentée par la fusion.

Des dispositifs d’accompagnement complémentaires pourraient venir renforcer le rôle clé de la fusion dans la réalisation de l’objectif net-zéro d’ici 2050, au cœur du pacte vert européen. L’Europe pourrait tenir une place déterminante dans leur déploiement et dans l’arrivée à maturité de l’industrie de la fusion, en proposant :

- Un cadre réglementaire visant à favoriser la délivrance d’autorisations spécifiques aux centrales électriques alimentées par la fusion. Les réacteurs de fusion sont, par nature, moins sujets à de graves incidents de sécurité que les réacteurs de fission. Cependant, les modalités d’inspection et d’autorisation des réacteurs de fusion ne sont pas encore définies. Les inscrire dans le cadre réglementaire régissant les centrales nucléaires actuelles qui requièrent des années de contrôle intensifs en matière de conception, de construction et de maintenance pourrait ralentir la délivrance des autorisations nécessaires au déploiement de la fusion11.Certains pays ont donc déjà ébauché des normes réglementaires spécifiques à la fusion, qui contribuent à faire de l’Europe un marché attractif pour cette technologie. Ainsi, le gouvernement britannique a pris la décision, en juin 2022, de poursuivre la mise en place de réglementations autour de la fusion via l’Environment Agency (EA) et le Health & Safety Executive (HSE), deux instances régissant également les environnements d’autres types de sites industriels. En France, un organe de supervision rendant des décisions liées à la réglementation technique a déjà été mis en place avec l’ASN, le “gendarme du nucléaire”, dans le cadre du développement d’ITER.

-

Une chaîne d’approvisionnement solide et la montée en compétence une main-d’œuvre dédiée à l’énergie issue de la fusion. La fusion requiert des composants spécifiques, aujourd’hui fabriqués à l’unité pour des expérimentations en laboratoire, que ce soit pour des modules de production de combustible au lithium ou pour des sources de chauffage radiofréquence sophistiquées. Une confiance accrue dans la viabilité de la fusion pourrait stimuler les investissements dans les chaînes d’approvisionnement associées à cette technologie. Par ailleurs, des ingénieurs, techniciens, ouvriers et opérateurs de centrales doivent être formés à cette technologie dans le cadre de programmes académiques et d’apprentissage.

L’Europe compte déjà plusieurs pôles de compétitivité axés sur la fusion, soutenus par des entités publiques et privées, qui favorisent le développement d’un écosystème de fournisseurs.

En France, des projets publics, à l’instar du tokamak ITER, ouvrent la voie à la structuration d’un écosystème, articulé autour d’une chaîne d’approvisionnement européenne, qui fournit de précieux enseignements aux acteurs du secteur. Fin 2022, ITER était achevé à 78 %. Ce projet joue un rôle moteur dans le déploiement d’un réseau de prestataires et d’une main-d’œuvre qualifiée en Europe. Il mobilise, au plus fort de son développement, plus de 5 000 collaborateurs et plus de 270 entreprises partenaires pour fournir des matériaux et services d’ingénierie clés. Toutefois, ITER doit surmonter les difficultés inhérentes à un projet industriel de cette envergure et accélérer sa mise en œuvre pour rester compétitif par rapport à l’écosystème privé naissant. Des défauts de fabrication ont notamment été identifiés sur des composants clés en janvier 2023, ce qui pourrait repousser le premier plasma aux alentours de 2030 et retarder la montée en puissance de la chaîne d’approvisionnement.

Le dynamisme de l’écosystème de start-ups européennes spécialisées dans la fusion contribue également à alimenter la chaîne d’approvisionnement. Au Royaume-Uni, Tokamak Fusion a levé 75 M€ en janvier 2020, tandis que Marvel Fusion a bouclé un tour de financement de 35 M€ en février 2022. La jeune pousse française Renaissance Fusion est la dernière à avoir fait l’actualité, en sécurisant un financement de 15 M€ en janvier dernier.

Pour accélérer le déploiement de la fusion, l’Europe peut également s’appuyer sur un écosystème pointu lié à la technologie traditionnelle de la fission (comme en France, où EDF prévoit de construire 6 à 14 nouveaux EPR), une réserve de main-d’œuvre qualifiée (soudeurs, chaudronniers, tuyauteurs), et des infrastructures de formation (à l’instar de la nouvelle “Haute Ecole de Formation Soudage” ouverte par EDF, Orano, Naval Group et CMN).

- De premières centrales électriques commerciales reposant sur un financement de projet traditionnel. Un essor des financements par des fonds, associé à des prêts à la construction octroyés par des banques et autres établissements financiers, enverrait un signal fort sur la crédibilité et l’état d’avancement de la fusion. Si, dans un premier temps, ce sont les pouvoirs publics qui accordent des prêts d’amorçage pour ce type de projets, la phase de développement des projets devrait pouvoir bénéficier d’autres types de financements, comme ce fut récemment le cas pour les centrales de fission en Occident. Les fonds publics et les fonds de capital-risque font déjà partie du paysage en Europe. EUROfusion (le consortium européen pour le développement de l’énergie de fusion), qui finance la recherche en fusion dans le cadre du programme Euratom, a octroyé 1 Mrd€ d’aides sur la période 2021-2025. En France, le gouvernement a lancé “France 2030”, un plan de développement national sur dix ans incluant un appel d’offres de 500 M€, pour accompagner la mise en place de “réacteurs innovants”, à la fois pour des projets de fission innovants (SMR) et de fusion. Le financement privé contribue quant à lui à la constitution d’un écosystème de start-ups similaire à celui déployé aux Etats-Unis, où des start-ups axées sur la fusion ont levé plus de 3 Mrd$ en quelques années.

La décarbonation du secteur de l’énergie est en cours. Pour que la technologie de la fusion soit prête et puisse jouer un rôle clé dans cette transition, elle se doit de relever au préalable un certain nombre de défis. Parmi ceux-ci, la structuration et la montée en compétence de cette industrie naissante, afin d’unir les forces en présence mais également d’accélérer le développement et la transition des programmes de recherche scientifique vers des mégaprojets industriels. Le Fusion Council pourrait donner l’élan : ce consortium d’acteurs de la fusion a pour mission de commanditer la recherche et de constituer une base de données unifiée sur le secteur, ainsi que de participer au renforcement de l’écosystème, notamment en amplifiant et en rationalisant les contacts avec d’autres parties prenantes telles que les investisseurs. Par ailleurs, pour passer d’une focalisation sur la recherche à la concrétisation de mega-projets, il sera crucial que le secteur adopte de nouveaux modèles opérationnels et une gouvernance adaptée à la planification et la réalisation d’infrastructures complexes soumises à des normes drastiques, ainsi qu’à un calendrier et à des budgets serrés. En Europe, ITER a une carte maîtresse à jouer en devenant la vitrine de cette transition, et en démontrant en pratique le passage d’une industrie de recherche à une industrie commerciale à même de mener des projets d’envergure en respectant budgets et délais.

La technologie doit encore évoluer et rien ne garantit que les récentes avancées en matière de fusion permettent, in fine, une production nette d’énergie. Certes, des incertitudes (pour certaines majeures) demeurent quant à l’émergence d’une filière de la fusion économiquement viable. Néanmoins les avancées récentes, tant scientifiques que réglementaires et industrielles, sont telles que l’horizon de concrétisation de cette technologie semble s’être soudain rapproché. Il est ainsi passé du long terme au moyen terme, si bien que les positionnements des grands acteurs doivent commencer à se préciser dès aujourd’hui. Les caractéristiques de cette technologie en tant que source d’électricité zéro-carbone et pilotable, devraient lui permettre de jouer un rôle majeur dans les années à venir, en complément à l’intermittence de l’éolien et du solaire, à la fission, la captation du CO2 ou autre. Pour l’Europe, cela implique d’unir ses forces au sein d’un solide écosystème industriel et d’amorcer une transition progressive des infrastructures de recherche vers des organisations orientées projets.