La France dispose aujourd’hui d’un atout rare en Europe : une électricité largement bas carbone, abondante et compétitive. Alors que la demande mondiale d’énergie se recompose autour de nouveaux usages – centres de données, hydrogène, électrification des procédés, mobilité et bâtiments – cet avantage pourrait se convertir en un levier majeur de souveraineté et d’attractivité. Cela nécessite cependant de transformer cette abondance électrique française en investissements concrets, localisés et durables, afin de la convertir en demande réelle et en faire un véritable moteur de réindustrialisation pour la décennie à venir.

La France aborde la décennie 2026-2035 avec un héritage électrique n’ayant presque pas d'équivalent en Europe. Elle est dotée, d’une part, d’un parc nucléaire largement amorti, de nouveau pleinement disponible et avec un facteur de capacité1 plus bas que ses voisins européens, à savoir environ 70 % pour la France contre environ 77 % pour l'Espagne, 79 % pour l'Angleterre et 93 % pour les États-Unis. Elle connait, ensuite, un essor de la production d’énergies renouvelables sous l'effet des lois APER2 et Industrie verte3.

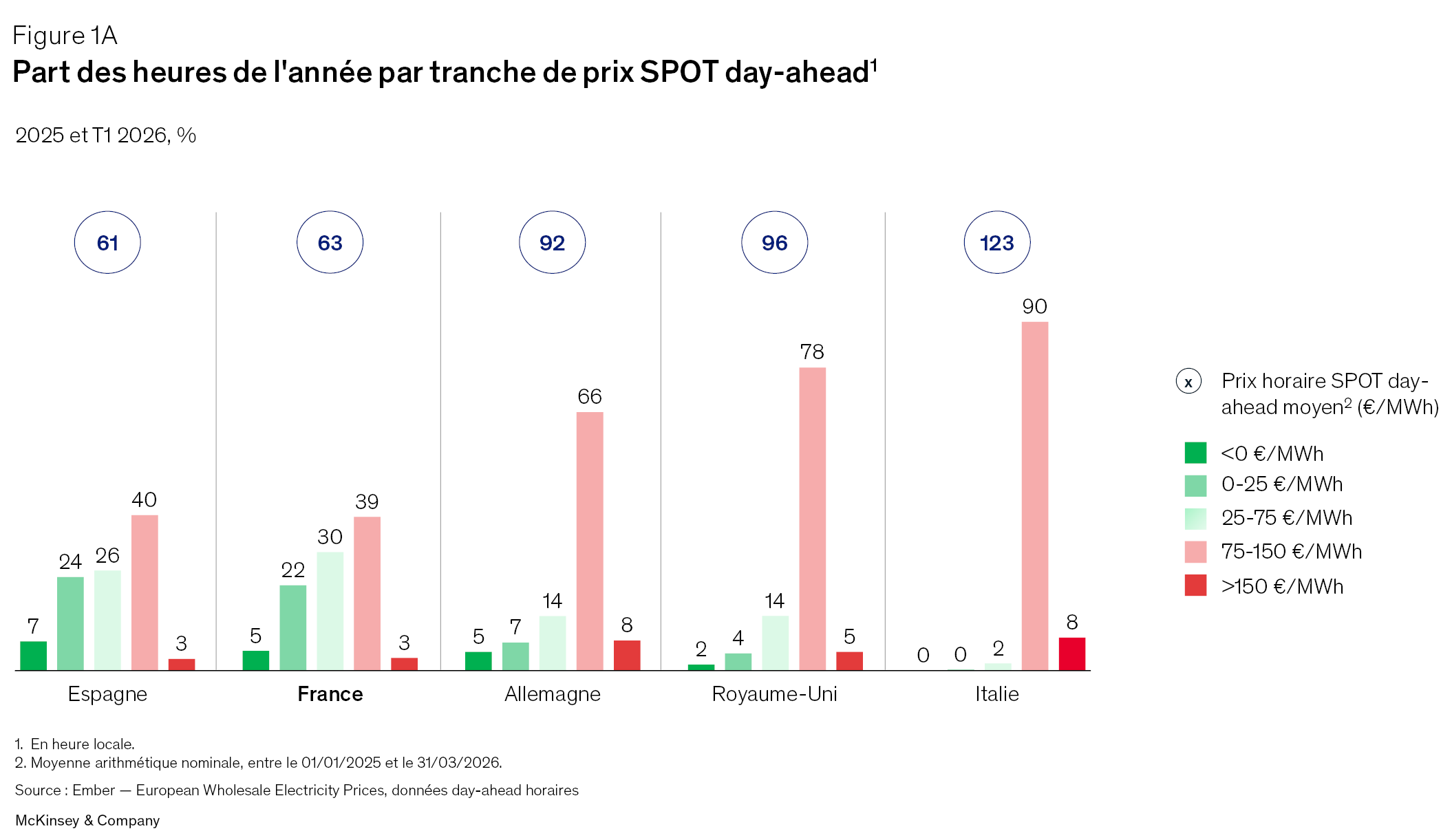

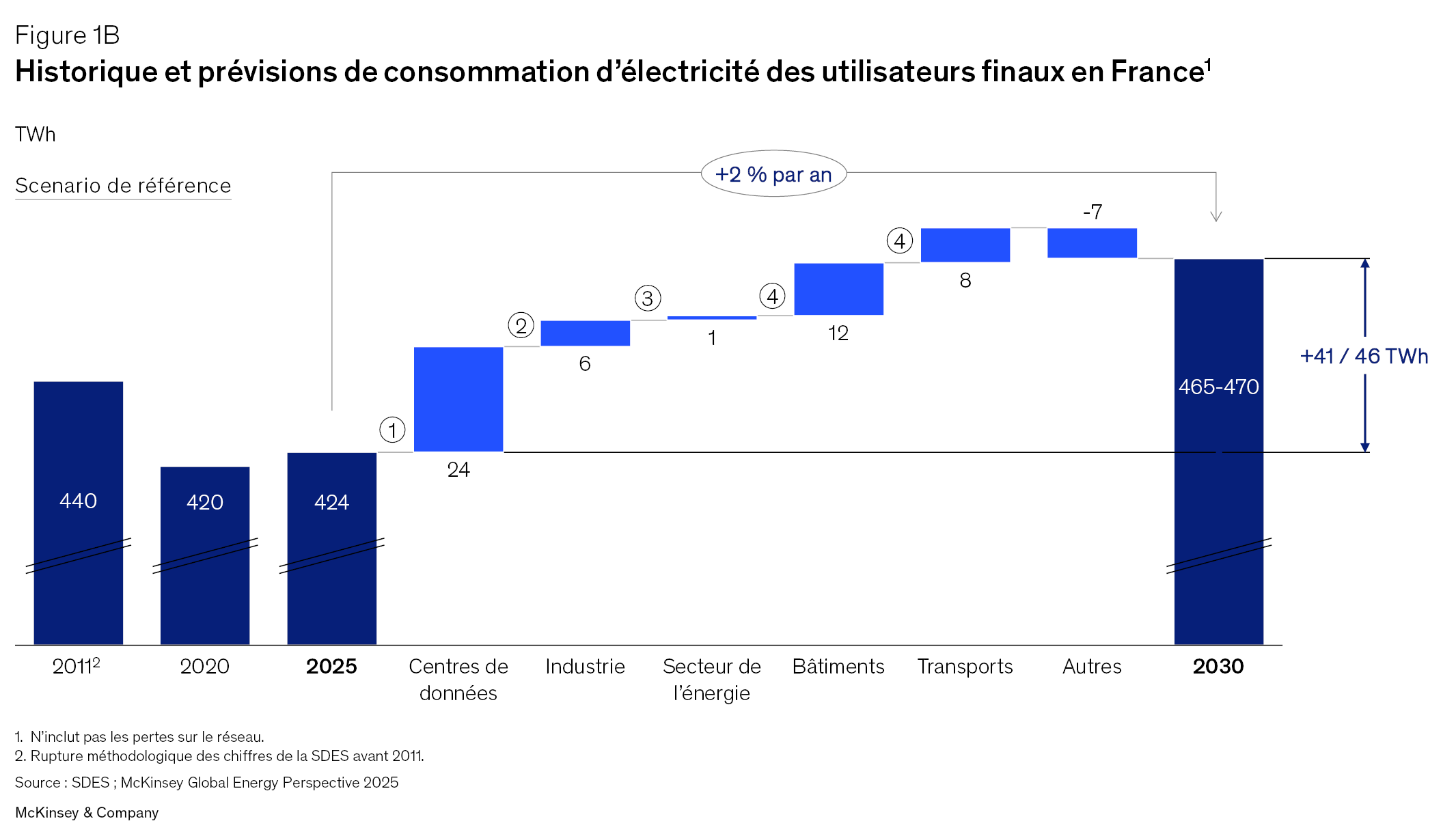

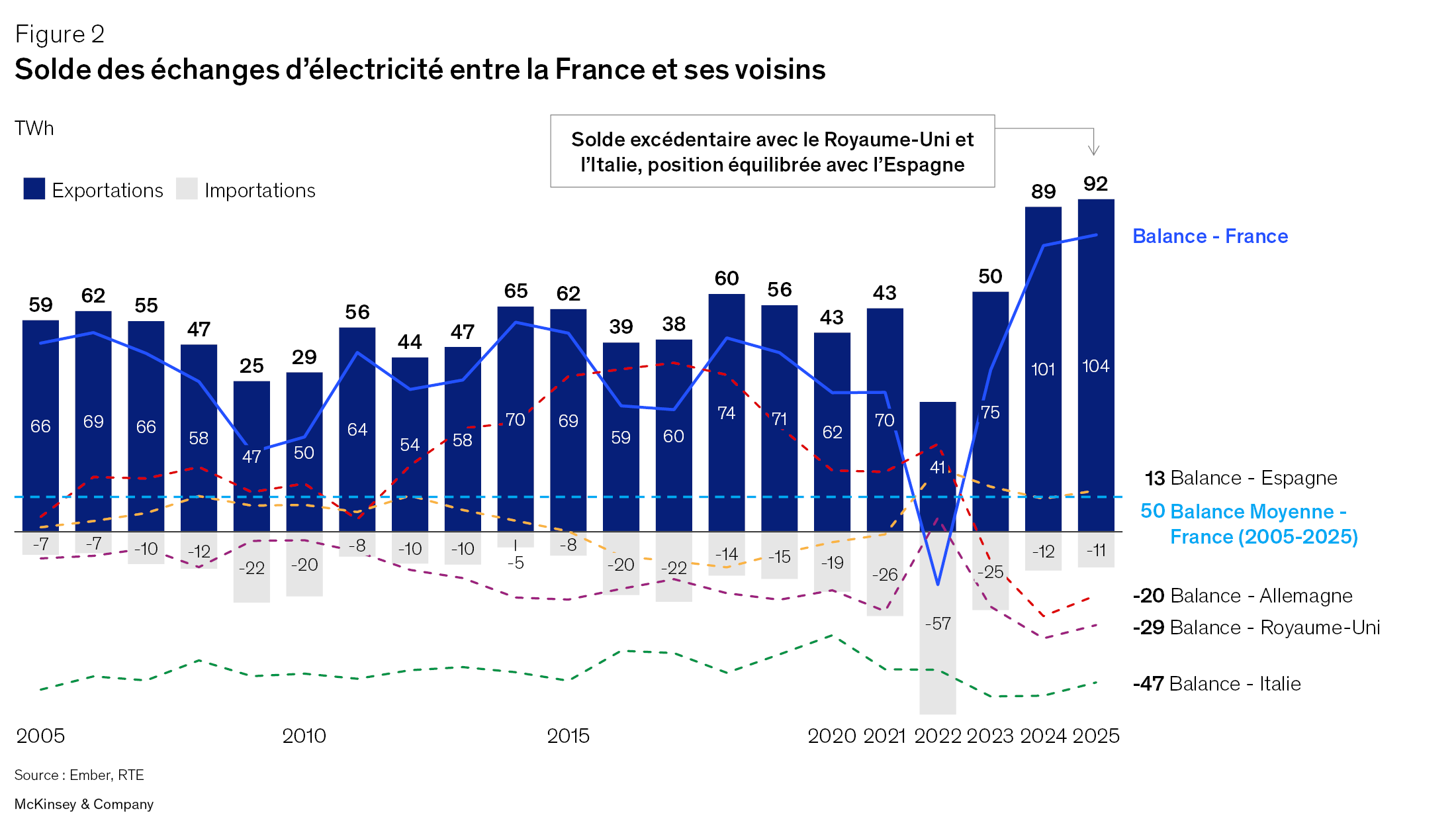

Son solde des échanges est redevenu fortement exportateur, avec 104 TWh à l’export contre 11TWh à l’import en 20254. Enfin, son coût marginal de l’électricité, se découplant en grande partie de celui du gaz importé, devient mécaniquement plus compétitif. Sur la période 2025 - T1 2026, les prix de marché de l’électricité en France ont été inférieurs à 25 €/MWh pendant 27 % des heures, contre 12 % en Allemagne et seulement 0,2 % en Italie (figure 1A). Le scénario que nous avons défini comme de référence ("Trajectoire continue")5 projette une consommation finale qui passerait d'environ 424 TWh en 2025 à environ 465-470 TWh en 2030, soit un supplément net d'environ +41 à +46 TWh en cinq ans, un rythme inédit depuis les années 1980 (figure 1B). Cependant, cette trajectoire pourrait ne pas se matérialiser si l’arbitrage économique électricité contre énergies fossiles se dégradait et si les dispositifs soutenant les investissements sous-jacents au changement d’équipements restaient limités.

Le paradoxe français tient moins aux capacités de production qu’à la conversion associée. Le pays dispose déjà d’une électricité largement bas-carbone, compétitive et sous-utilisée une partie de l’année, mais cet avantage ne créera de valeur industrielle que s’il se transforme en demande réelle : sites raccordés, contrats signés avec les industriels, électrolyseurs en service, centres de données construits, pompes à chaleur et véhicules électriques adoptés. Au-delà des volumes, la capacité du système à valoriser les complémentarités entre l'hiver et l'été constitue un facteur clé de compétitivité. Cela suppose de développer des centres de demande flexibles et pilotables à l'échelle saisonnière (par exemple, la production d'hydrogène par électrolyse avec stockage) afin de mieux capter les périodes d'abondance de production et d'optimiser l'utilisation des infrastructures existantes. L’enjeu de la décennie 2026-2035 pour la France n’est donc pas seulement de produire plus d’électricité bas-carbone, il est de convertir plus vite que ses voisins cette électricité disponible en investissements productifs modulables sur le territoire.

Trois questions structurantes sont abordées dans cet article :

- Comment empêcher que l'avantage de coût marginal du parc bas-carbone, aujourd'hui réel, ne se dissipe à mesure que les coûts complets (par exemple, grand carénage, EPR2, réseau, effet couplage européen, développement continu des capacités renouvelables) n'en modifient significativement le prix ?

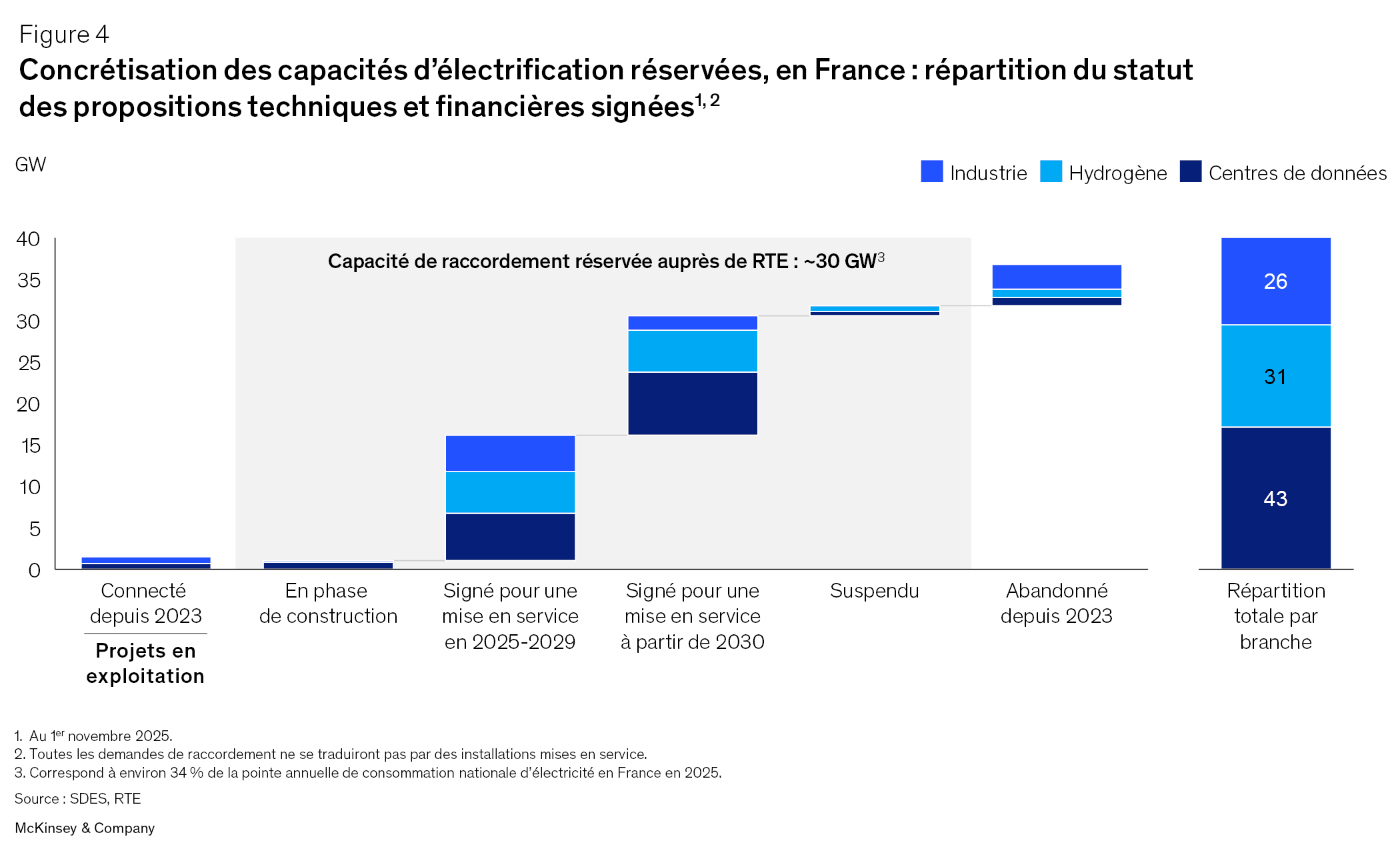

- Comment transformer les environ 30 GW de raccordements déjà contractualisés auprès du gestionnaire du réseau de transport6 – industrie, hydrogène, centres de données – en sites effectivement construits sur le territoire français, plutôt que de voir ces sites délocalisés ou ces projets reportés ?

- Quels modèles économiques ou contractuels pourraient permettre à la France de passer d'une logique de l'offre électrique à une véritable dynamique industrielle de la demande ?

Une source de compétitivité exceptionnelle

Des atouts indéniables pour le parc électrique français

Le système électrique français retrouve, en 2024-2026, ses marqueurs structurels de souveraineté. Le parc nucléaire, représentant environ 373 TWh produits en 20257, soit près des trois quarts du mix électrique français, a recouvré une disponibilité que les épisodes de contrôle et réparation du phénomène de corrosion sous contrainte de 2022-2023 avaient affectée. L'énergie hydraulique, socle de flexibilité, contribue quant à elle au mix à hauteur d'environ 60 TWh en année moyenne8. Les énergies renouvelables, dont les capacités installées progressent désormais d'environ 25 % par an pour le solaire9, facilitent par ailleurs une décentralisation des capacités de production avec une proportion toujours plus large "derrière le compteur" pour l’autoconsommation. Cela a plusieurs conséquences directes : un solde commercial électrique de l'ordre de 85 à 95 TWh exportés nets, une intensité carbone du kilowattheure produit autour de 20 à 30 grammes de CO₂eq (contre 170-190 grammes de CO2eq en moyenne dans l’Union européenne)10 et un prix de gros qui s'établit structurellement en dessous de celui de ses voisins européens (de l'ordre de 25-30 €/MWh d'écart moyen avec l'Allemagne en 202511), ces derniers demeurant plus exposés au prix marginal des centrales à gaz (figure 2).

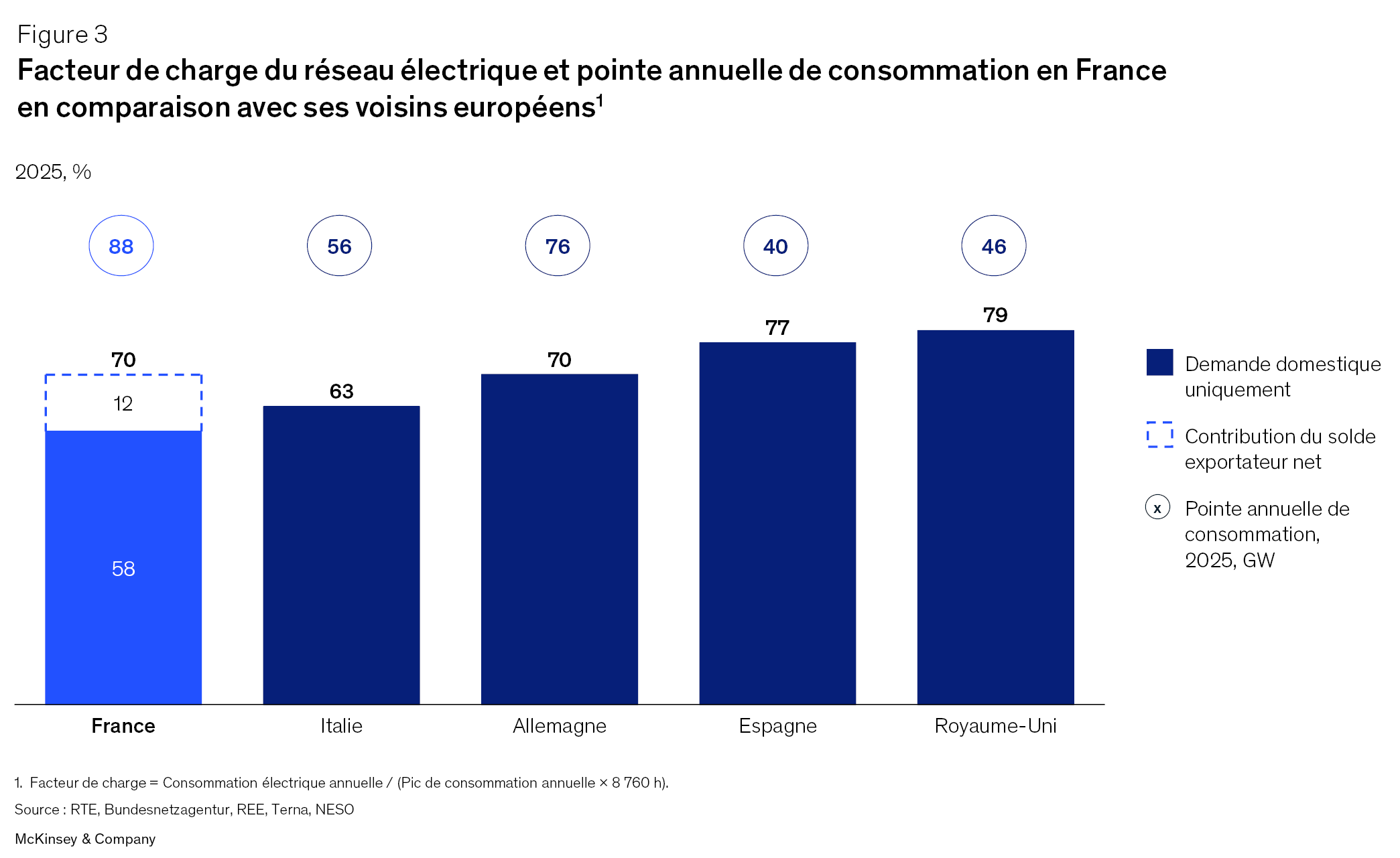

Malgré des pics de consommation plus élevés que ceux de ses voisins européens, le réseau français dispose de la capacité nécessaire pour absorber une demande supplémentaire. Par conséquent, la France est en mesure d’accueillir davantage de demande industrielle, stable et de long terme, par exemple liée à l’inférence IA dans les centres de données ou à l’électrification de la production de la chaleur (figure 3).

Cette singularité entraine une conséquence économique souvent sous-estimée : les coûts d'investissement initiaux ayant été en grande partie amortis par les générations précédentes, les coûts de production marginaux sont aujourd'hui parmi les plus bas d'Europe. Cela dote tout industriel sensible au coût de l’énergie d’un avantage compétitif tangible : l’électricité française étant moins chère grâce au parc nucléaire déjà amorti, les coûts associés ne sont désormais plus répercutés dans les prix. La rareté contemporaine de l’énergie en Europe, entre explosion des prix du gaz et des prix spot de l’électricité en Europe et tensions d’approvisionnement, a rappelé aux industriels toute la valeur de disposer d’une énergie décarbonée à bas coût.

Quatre moteurs pour relancer la demande électrique

Nous avons analysé la répartition du supplément net de la consommation finale, estime comme susmentionné entre +41 et +46 TWh d’ici 2030, selon quatre moteurs de demande majeurs (figure 4) : les centres de données (estimation de +24 TWh), l’industrie (+6 TWh), le secteur de l’énergie (+1 TWh, tiré par la production d’hydrogène par électrolyse) et les bâtiments et les transports (+20 TWh, dont 12 pour les bâtiments et 8 pour les transports12).

Pour répondre à cette demande, des besoins significatifs de raccordement au réseau émergent. Au total, près de 30 GW de capacités de raccordement supplémentaires ont déjà été réservées auprès du gestionnaire de réseau pour la décennie à venir. Cependant, ces réservations ne deviendront pas toutes des installations en service : l'expérience européenne suggère qu'environ un tiers des capacités réservées ne sont pas livrées dans les délais initiaux, avec une attrition concentrée sur les projets à maturité financière insuffisante.

Ces quatre moteurs ne présentent pas le même profil de demande. Les centres de données constituent une demande concentrée très mobile et arbitrée par le délai d’accès à la puissance. L’industrie représente une demande capitalistique, dépendante de contrats long terme et de décisions d’investissement sur dix à quinze ans. L’hydrogène forme une demande flexible et territorialisée, appelée à se développer autour des grands bassins industriels. Les bâtiments et les transports correspondent enfin à une demande diffuse, distribuée, mais potentiellement pilotable à grande échelle. C’est cette diversité qui rend l’opportunité française à la fois puissante et complexe : chaque segment a le potentiel de consommer davantage d’électricité, mais avec un mode de conversion différent.

Centres de données : répondre à la nouvelle demande de calcul

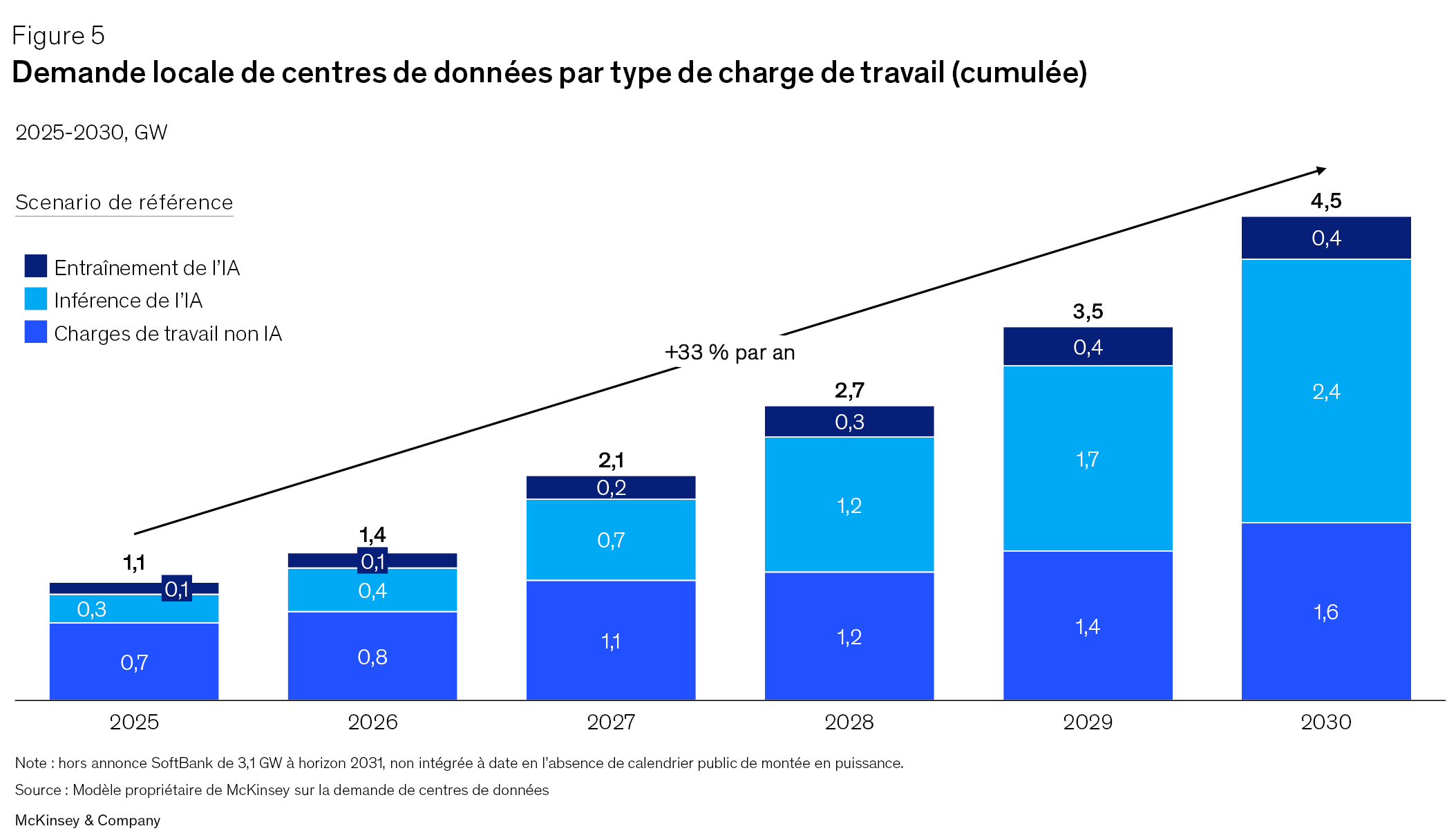

En ce qui concerne les centres de données, la demande sur le territoire français devrait croître d'environ 33 % par an d'ici 2030, passant d'environ 1,1 GW à environ 4,5 GW de capacité informatique, soit d’environ 8 TWh à environ 32 TWh de consommation (figure 5). Il convient toutefois de nuancer cette dynamique en regard avec les tendances à l’échelle mondiale, dans un contexte où près de 20 GW de nouvelles capacités de centres de données devraient être ajoutées dès 202613, dont environ deux tiers aux États-Unis et en Chine.

94 % des nouveaux gigawatts installés devraient être portés par les opérateurs de colocation, visant à louer de l'espace dans un centre de données existant, à l’instar de Data4, Equinix, Digital Realty ou Telehouse. De leur côté, les géants de l’informatique (Microsoft à Mulhouse et à Dunkerque, Google à Chateauroux, MGX avec son campus IA dans l'Essonne, Mistral ou NVIDIA) augmentent le nombre de leurs implantations propres. Au-delà des opérateurs traditionnels, le marché français est désormais marqué par l’arrivée de grands projets d’infrastructures IA portés par des investisseurs internationaux : SoftBank a annoncé fin mai 2026 un programme pouvant atteindre 5 GW en France, dont une première phase de 3,1 GW dans les Hauts-de- France d’ici 2031.

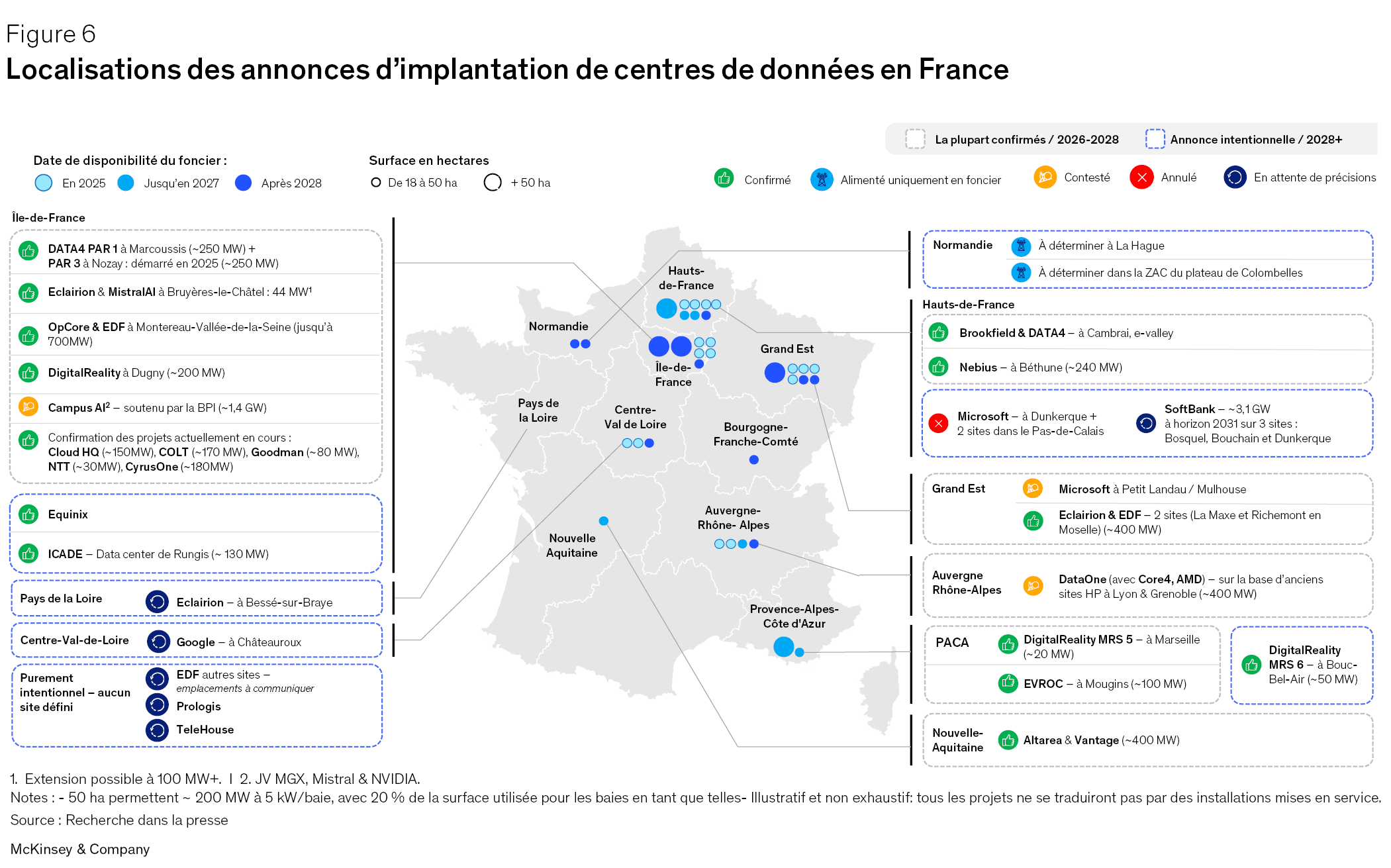

La carte se densifie en dehors de l’Ile-de-France, avec des villes comme Cambrai, Bethune, Bessé-sur-Braye ou Bouc-Bel-Air, qui figurent désormais parmi les lieux d’implantation aux côtés de Marcoussis ou Nozay (figure 6).

Industrie : remettre le coût de l’énergie au cœur de la compétitivité

Le supplément de demande industrielle est estimé à environ +6 TWh nets d'ici 2030. Cela fait du secteur un contributeur relativement modeste en volume dans le cadre du scénario de référence, mais l'un des plus structurants en valeur ajoutée et en effet d'entrainement territorial. Cette dynamique recouvre deux réalités complémentaires : d'une part, l'électrification des procédés industriels existants (chaleur basse et moyenne température, fours électriques, compresseurs), et d'autre part, la création de nouvelles opportunités de capacités électro-intensives liées à la réindustrialisation (raffinage de terres rares, aluminium primaire, acier vert, chimie décarbonée, semi-conducteurs, chantiers navals, etc.).

Le signal de demande est déjà visible dans les files de raccordement : sur les ~30 GW de capacités réservées auprès de RTE au 1er novembre 2025, environ 6 GW relèvent de l'industrie (figure 4). Ces demandes se concentrent notamment dans les zones de planification industrielle identifiées par RTE : les zones P1 de Dunkerque, du Havre et de Fos-sur-Mer, ainsi que plusieurs zones P2 telles que Loire-Estuaire, Valenciennes, Saint-Avold, Sud-Alsace ou la Vallee de la chimie.

Pour les industriels basés en France, disposer d’un électron bas-carbone, abondant, et structurellement moins cher et moins volatil que celui des voisins européens, facilite la prise de décision d’investissement sur des périodes plus longues (de l’ordre de 10 à 15 ans pour des projets industriels d’envergure). Cette tendance est renforcée par l’émergence de contrats industriels long terme, de type CAPN14 en deploiement ou corporate PPAs (STMicroelectronics / TotalEnergies ou SNCF Energie / Neoen par exemple).

Électricité et autres secteurs de l’énergie : faire émerger le premier grand usage flexible de l’électricité

L’hydrogène constitue l’un des premiers usages capables de transformer l’abondance électrique française en demande industrielle flexible et localisée. Sa croissance sera d’abord tirée par les secteurs dans lesquels l’électrification directe atteint ses limites : raffinage, chimie, engrais, sidérurgie, carburants de synthèse ou mobilité lourde. L’accroissement de la demande se matérialise déjà dans les signaux envoyés au réseau : avec environ 10 GW de capacités d’accès réservées auprès de RTE pour l’hydrogène (figure 4), les porteurs de projets anticipent une montée en puissance progressive des électrolyseurs à proximité des grands bassins industriels. Cette dynamique fait de l’hydrogène un débouché naturel pour le système électrique français : il permet d’ancrer de nouveaux usages industriels sur le territoire, d’absorber une partie de la production bas-carbone disponible et de créer, autour des hubs portuaires et industriels, une demande électrique de long terme.

Par ailleurs, la flexibilisation des grandes consommations électriques – modulation des charges de calcul des centres de données, pilotage des procédés à forte inertie thermique (électrolyse, sidérurgie, chimie) ou des actifs de stockage – sera clé pour bâtir un système électrique plus résilient, en absorbant les pointes de production renouvelable et en lissant les appels de puissance.

Bâtiments et transports : massifier les usages électriques du quotidien

Les bâtiments et les transports représentent le premier gisement de demande relativement aux +41 à +46 TWh de supplément net de consommation finale estimés d’ici 2030, avec environ +12 TWh pour les bâtiments et +8 TWh pour les transports. Cette croissance peut s’expliquer par deux facteurs complémentaires. Dans les bâtiments, elle est liée au remplacement progressif des chaudières fossiles par 2 à 3 millions de pompes à chaleur attendues d’ici 2030 dans le résidentiel et le tertiaire. Dans les transports, elle repose sur l’électrification du parc automobile, avec la mise en circulation de plus de 13 millions de véhicules électriques d’ici 2030, soutenue par le deploiement accéléré des infrastructures de recharge. Moins concentrée que les centres de données ou l’industrie lourde, cette demande est néanmoins structurante : elle repose sur des millions de décisions d’équipement des ménages, des entreprises et des collectivités.

Cette demande, bien que diffuse, peut également devenir une source de flexibilité pour le système électrique. Les véhicules électriques, les pompes à chaleur, les ballons d’eau chaude ou les bâtiments tertiaires ne consomment pas tous avec la même contrainte horaire : une partie de leurs usages peut être déplacée de quelques heures sans perte de confort ou de service. Avec le développement de la recharge intelligente, du pilotage thermique, des batteries domestiques ou des offres à prix dynamiques, les bâtiments et les transports peuvent ainsi absorber davantage d’électricité lors des heures abondantes et réduire leur appel de puissance lors des pointes.

Un avantage fragile : une nécessité de répondre au défi de visibilité, au risque de voir l’opportunité se refermer

Le risque français ne réside ainsi pas dans le manque d’électricité bas-carbone, mais plutôt dans l’incapacité à transformer cette électricité disponible en demande industrielle contractualisée, localisée et raccordée.

Du côté de l’offre, les coûts complets risquent de remonter à moyen terme.

Trois tendances invitent à la prudence.

D’abord, si l’électricité française bénéficie aujourd’hui d’un parc largement amorti, cet avantage devra être entretenu. La prolongation du parc nucléaire et les grands carénages, le programme EPR2, le renforcement du réseau de transport ou encore les investissements de distribution représenteront plusieurs dizaines de milliards d’euros au cours des prochaines années. Ces dépenses ne remettent pas en cause l’avantage électrique français, mais rappellent que ce dernier ne pourra rester compétitif que si les coûts fixes du système sont répartis sur une base de consommation plus large et plus stable.

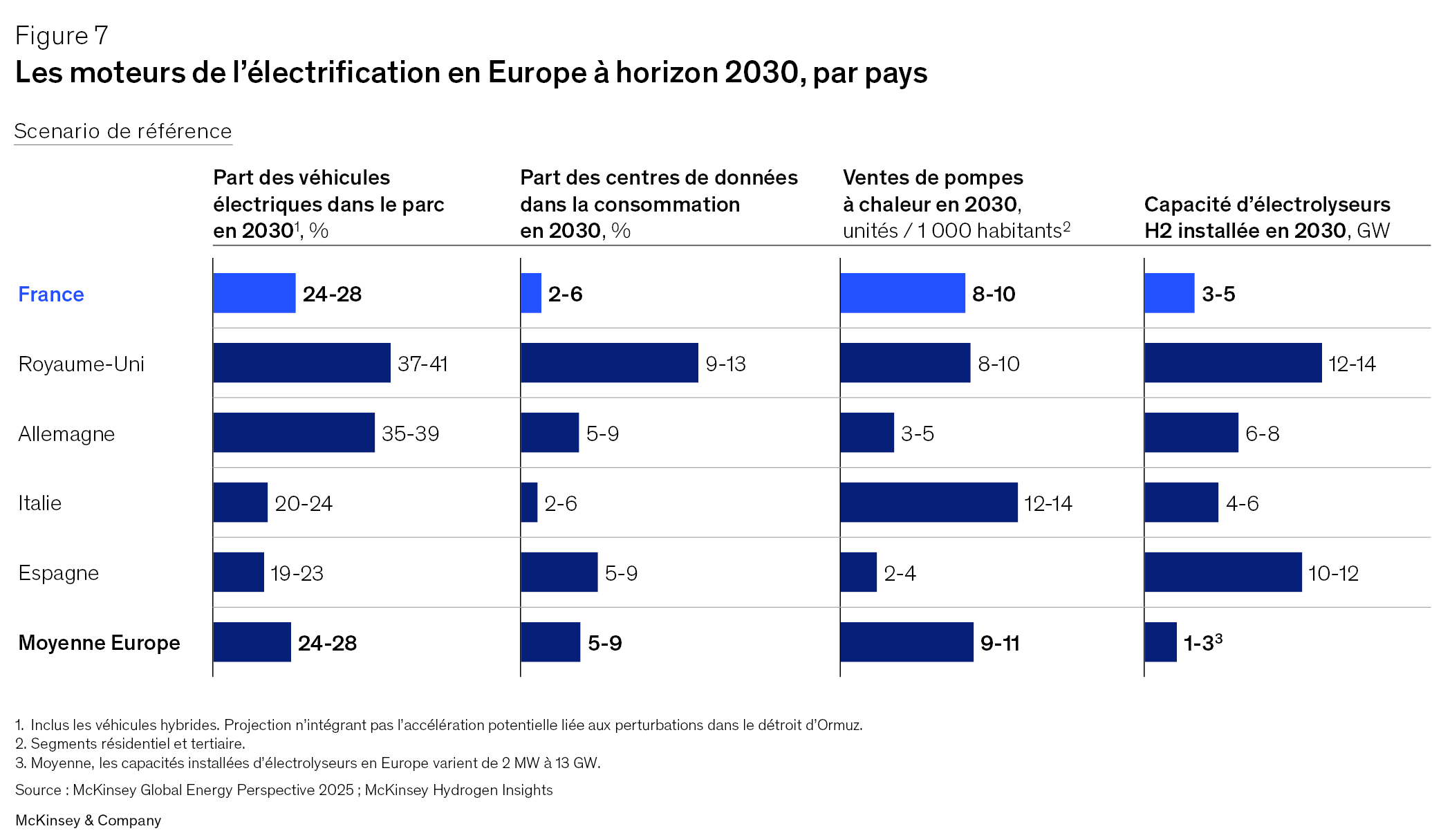

Ensuite, la France ne se distingue pas encore suffisamment par la croissance de sa demande électrique. Pour plusieurs usages clés, sa trajectoire à horizon 2030 reste proche de la moyenne européenne, voire en retrait. C’est le cas des véhicules électriques15, pour lesquels le taux de pénétration dans le parc automobile devrait atteindre près de 35 à 40 % en Allemagne ou au Royaume-Uni, contre environ 24 à 28 % en France en 2030. C’est aussi le cas des pompes à chaleur, pour lesquelles l’Italie devrait afficher un taux d’équipement plus élevé. On observe par ailleurs un écart marqué dans les projections de capacités installées d’électrolyseurs, celles-ci étant environ 70 % inferieures à celles du Royaume-Uni ou de l’Espagne (figure 7). Autrement dit, l’abondance électrique française ne crée pas mécaniquement la demande : elle nécessite pour cela d’être transformée en décisions d’investissement, en équipements installés et en nouveaux usages réellement localisés sur le territoire.

Enfin, la concurrence européenne s’intensifie. Le Royaume-Uni, l’Allemagne, l’Espagne ou les Pays-Bas cherchent eux aussi à capter les grands projets électro-intensifs de la décennie. Dans ce contexte, l’avantage français ne se jouera pas uniquement sur le prix de l’électron, mais aussi sur la capacité à offrir rapidement de la visibilité, du foncier, du raccordement et des contrats long terme. L’enjeu pour la France n’est donc pas seulement de produire une électricité compétitive, il est de la convertir plus vite que ses voisins en investissements industriels.

Du côté de la demande, un impératif de concrétiser et convertir les nombreux projets existants

Les signaux de demande sont réels, mais ne garantissent pas encore une consommation électrique effectivement installée en France. Quatre risques de conversion s’observent : un risque de délai d’accès à la puissance pour les centres de données, un risque de visibilité-prix pour l’industrie, un risque de sécurisation des débouchés pour l’hydrogène, et enfin un risque de pilotage de la demande pour les bâtiments et les transports. L’enjeu n’est donc pas d’identifier de nouveaux gisements théoriques de consommation, mais bien de lever les freins pouvant empêcher les projets annoncés de devenir des mégawattheures effectivement consommés sur le territoire français, comme par exemple l’accélération de la connexion réseau.

Centres de données : accélérer les délais de raccordement au réseau

La demande liée à l’intelligence artificielle et au cloud est massive, mais aussi très mobile. Pour les grands opérateurs, le critère décisif devient le délai d’accès à une puissance électrique importante, sur un site précis. Un campus d’IA d’1 GW concentre, sur un périmètre réduit, l’équivalent de la puissance d’une tranche nucléaire : il ne peut donc se déployer que si le foncier, le réseau et les conditions techniques sont alignés très en amont. Or, les zones françaises les plus demandées, notamment l’Ile-de-France et la Provence-Alpes-Côte d’Azur, affichent déjà des délais de raccordement pouvant atteindre cinq à sept ans. Dans un marché dans lequel les capacités de calcul se décident à l’échelle mondiale, quelques années d’écart peuvent suffire à déplacer un projet vers un autre site ou un autre pays.

Industrie : contractualiser l’avantage électrique français

Les annonces industrielles confirment l’intérêt pour l’électrification et la réindustrialisation bas-carbone, mais la concrétisation des projets reste dépendante de plusieurs facteurs économiques et opérationnels. Les batteries en offrent l’exemple le plus visible : la trajectoire annoncée en France atteint 100 à 120 GWh de capacités de production d’ici 203016, mais le secteur subit une forte pression sur les coûts unitaires. Selon l’IEA (International Energy Agency), les prix moyens des cellules chinoises sont aujourd’hui plus de 30 % inférieurs à ceux observés en Europe, tandis qu’une production entièrement localisée dans l’Union européenne présenterait encore un coût environ 70 % plus élevé que celui des principaux fabricants chinois. Cet écart, lié aux effets d’échelle, à l’intégration de la chaîne de valeur et à la maturité industrielle, explique la pression croissante exercée sur les projets européens les moins avancés. Cette pression a déjà conduit plusieurs projets européens à être redimensionnés, mis en pause ou réorientés.

Au-delà des batteries, les projets industriels électro-intensifs tels que l’acier bas-carbone, la chimie, le raffinage de terres rares, l’électrolyse ou les matériaux critiques nécessitent des investissements lourds, qui ne peuvent être amortis que sur 10 à 15 ans. Dans ce contexte, la visibilité sur le coût futur de l’électricité devient déterminante. Or, les industriels restent exposés à une forte incertitude sur les prix long terme dans un contexte de fin progressive des mécanismes historiques de régulation, alors même que les coûts complets du système électrique français sont appelés à augmenter avec les investissements dans le nucléaire, les renouvelables et les réseaux. A cela s’ajoute l’absence, en France, d’instrument de couverture combinée du risque carbone-électricité. Un industriel qui investit dans une aciérie à hydrogène prend en effet deux risques simultanés : celui d’un prix de l’hydrogène vert qui ne baisse pas suffisamment vite, et celui d’un prix du CO₂ qui ne monte pas assez pour valoriser l’investissement bas-carbone. Enfin, les contraintes de raccordement restent fortes : dans plusieurs zones industrielles attractives, les délais d’accès à la puissance peuvent atteindre plusieurs années, ce qui allonge les calendriers de décision et réduit la visibilité des porteurs de projets. Pour la France, le risque n’est donc pas l’absence d’intérêt industriel, mais le décalage entre les ambitions annoncées et le rythme réel de mise en service des capacités électro-intensives.

Électricité et autres secteurs de l’énergie : passer des ambitions aux débouchés

Le cas de l’hydrogène bas-carbone illustre l’écart qui peut exister entre ambition industrielle et demande électrique réalisée. La France vise 6,5 GW d’électrolyseurs à horizon 2030, et environ 10 GW de capacités d’accès au réseau sont déjà réservées pour l’hydrogène. Cependant, début 2026, les capacités opérationnelles restaient encore limitées, autour de 500 MW. Cette différence rappelle qu’un électrolyseur ne constitue pas seulement un actif électrique : il suppose aussi des débouchés industriels identifiés, des volumes consommables et une économie aval suffisamment lisible. Tant que ces usages ne sont pas ancres dans les bassins industriels – raffinage, chimie, engrais, sidérurgie ou mobilité lourde – une partie de la demande en hydrogène peut rester dans les files de raccordement sans se transformer rapidement en consommation réelle.

Bâtiments et transports : réussir le passage à l’échelle

Les bâtiments et les transports représentent le principal gisement de massification, mais également la structure de demande la plus fragmentée. Contrairement à un centre de données ou à une usine, la croissance du secteur dépend de millions de décisions individuelles : remplacement d’une chaudière, installation d’une borne de recharge, rénovation d’un logement ou électrification d’une flotte. Elle est donc nettement plus sensible aux prix d’équipement, à la disponibilité des installateurs, à la densité des infrastructures de recharge et à la lisibilité des dispositifs d’accompagnement.

S’il existe bel et bien une opportunité, celle-ci suppose par ailleurs un pilotage de la demande. Sans dispositifs de flexibilité suffisamment déployés, l’électrification des bâtiments et des transports pourrait venir renforcer les déséquilibres du système : recharge simultanée des véhicules en début de soirée, appels de puissance accrus lors des vagues de froid, ou encore consommation trop faible pendant les heures où l’électricité est abondante et peu chère17. La volatilité du marché électrique devient alors un risque autant qu’un signal : si elle n’est pas traduite en offres lisibles, en automatismes simples et en incitations réellement accessibles aux ménages et aux entreprises, elle peut rester invisible pour les consommateurs finaux tout en augmentant la complexité pour les fournisseurs et les gestionnaires de réseau, avec le risque d’augmenter la capacite de pointe du réseau français.

Trois leviers pour convertir l’avantage compétitif du parc français en actif stratégique

La conversion de l’avantage électrique français suppose moins la mise en œuvre d’un instrument unique qu’une nouvelle architecture d’offres. Trois besoins doivent être couverts simultanément : la sécurisation du prix à long terme pour les projets industriels capitalistiques, l’accélération de l’accès à la puissance pour les grands sites électro-intensifs, et l’organisation d’une nouvelle frontière de flexibilité, capable d’optimiser la demande dans le temps, dans l’espace et sur le réseau. Autrement dit, il ne s’agit plus seulement de vendre de l’électricité, mais de vendre de la visibilité, du délai et de la flexibilité.

Sécurisation des prix : bâtir une nouvelle architecture de contrats long terme

Pour les industriels électro-intensifs, le premier enjeu est la visibilité. Un projet d’acier bas-carbone, de chimie, d’aluminium, de batteries ou d’hydrogène ne se décide pas sur un prix spot, mais sur une hypothèse de coût énergétique sur dix à quinze ans. La France dispose d’un avantage électrique réel, mais celui-ci doit être contractualisé pour devenir financièrement viable. L’enjeu est donc de faire émerger un socle de contrats long terme combinant fourniture bas-carbone, partage du risque-prix, garanties d’origine et, lorsque nécessaire, couverture du risque carbone ou du risque aval. Cette logique va au-delà des CAPN, qui sécurisent principalement l’accès à une électricité nucléaire compétitive pour certains consommateurs. Il s’agit ici de bâtir une architecture contractuelle plus large, capable de couvrir l’ensemble des risques économiques des projets de décarbonation (volatilité du prix de l’électricité, exposition au carbone, compétitivité des produits verts et visibilité sur les revenus) afin de rendre finançables des investissements industriels de long terme.

Cette architecture pourrait reposer sur trois familles d’instruments : des contrats nucléaires de long terme pour les grands consommateurs stables, des corporate PPAs renouvelables pour compléter le portefeuille d’approvisionnement et des mécanismes de couverture plus intégrés pour les projets exposes à la fois au prix de l’électricité et à la valeur future du carbone. L’objectif n’est pas de multiplier les dispositifs, mais de donner aux industriels une courbe de prix suffisamment lisible pour déclencher des décisions finales d’investissement.

Les cas néerlandais et allemand suggèrent qu'un instrument couvrant simultanément le risque prix amont (électricité) et le risque débouché aval (hydrogène vert payable au prix gris additionne d’une prime carbone) est nécessaire. Dans le premier cas, la subvention SDE++ compense la composante non rentable d’un projet, c’est-à-dire la différence entre le prix de revient de l’énergie durable ou de la réduction des émissions de CO2 et la valeur marchande du produit généré, permettant jusqu'à 300 €/tCO₂eq évités. Dans le second cas, le programme de Carbon Contracts for Difference ou Klimaschutzverträge, modèle de subvention prévoyant la fixation d’un prix du carbone entre l’Etat et l’exploitant de l’installation, vise à faire compenser par l’Etat la différence lorsque le prix réel du marché s’avère inférieur au prix convenu. En revanche, dans ce modèle, si le prix du marché dépasse le prix convenu, l’exploitant est tenu de reverser les recettes supplémentaires à l’Etat.

Accélération du déploiement de sites : créer des offres et partenariats spécifiques à la France pour les centres de données

Pour les centres de données, la proposition de valeur française doit être formulée en termes de "time-to-power" ou "temps de mise sous tension". Les grands opérateurs numériques arbitrent entre pays sur trois critères simples : la rapidité d’accès à une puissance importante, la fiabilité d’exécution du projet et l’empreinte carbone de l’électricité consommée. La France dispose d’un avantage sur le troisième critère, mais doit désormais structurer une réponse plus compétitive sur les deux premiers.

Cela suppose que l’écosystème privé composé d’énergéticiens, fournisseurs d’électricité, développeurs fonciers, opérateurs télécoms, équipementiers électriques, spécialistes du refroidissement, intégrateurs, EPCistes et financeurs propose des offres spécifiques à destination des centres de données. Ces offres pourraient combiner sites préqualifiés, puissance électrique sécurisable, contrat bas-carbone long terme, connectivité fibre redondante, design énergétique optimisé, solutions de refroidissement, stockage ou secours bas-carbone, récupération de chaleur et pilotage de la consommation. L’enjeu n’est pas seulement de fournir des mégawattheures, mais de réduire l’incertitude de développement pour l’opérateur : moins d’interfaces, moins de délais, plus de certitudes. Une telle offre permettrait de réduire le risque percu par les investisseurs, d’accélérer les décisions d’implantation et de positionner la France non seulement comme un pays disposant d’électricité bas-carbone, mais aussi comme une plateforme capable de livrer rapidement des capacités numériques à grande échelle.

Nouvelle frontière de la flexibilité : optimiser la demande dans le temps, l’espace et sur le réseau

Le troisième levier consiste à dépasser la seule agrégation des usages diffus pour ouvrir une nouvelle frontière de flexibilité : celle de l’optimisation conjointe de la demande, du réseau et de la localisation des grands usages électriques. Une première génération d’offres de flexibilité existe déjà : recharge intelligente, pilotage thermique, tarification dynamique, effacement industriel ou batteries distribuées. L’enjeu de la prochaine décennie sera d’aller plus loin, en faisant de la flexibilité non plus seulement un ajustement horaire, mais un principe de conception des nouveaux usages électro-intensifs.

Les centres de données illustrent cette évolution. Toutes les charges de calcul ne présentent pas la même contrainte de latence : certaines doivent être traitées au plus près de l’utilisateur, tandis que d’autres – entrainement de modèles, calculs différables, traitement par lots ou requêtes d’inférence moins sensibles au temps réel – peuvent être orientées entre plusieurs sites.

En combinant signaux de prix, disponibilité de l’électricité bas-carbone, contraintes locales de réseau, capacite de refroidissement, stockage et optimisation de la charge serveur, il devient possible de déplacer une partie de la demande de calcul vers les zones et les heures où le système électrique dispose de marges. La répartition de la charge numérique peut ainsi devenir un nouvel outil de flexibilité, au même titre que le pilotage d’un électrolyseur, d’une batterie ou d’une flotte de véhicules électriques.

Cette logique pourrait transformer la manière de planifier les nouveaux grands sites électro-intensifs en France. Il ne s’agirait plus seulement de raccorder un consommateur à un point du réseau, mais de co-optimiser implantation, puissance appelée, profil de consommation et valeur système. Pour les énergéticiens, les opérateurs de réseau, les développeurs de centres de données et les industriels, l’opportunité consiste à concevoir des offres intégrées combinant accès à la puissance, contrats bas-carbone, pilotage automatise de la charge, valorisation des heures d’abondance et contribution à la réduction des congestions locales.

L’électricité bas-carbone française ne constitue plus seulement un avantage énergétique : elle peut devenir un actif stratégique de souveraineté industrielle. A condition d’être convertie en demande solvable, contractualisée et localisée, elle peut attirer les nouveaux usages électro-intensifs, accélérer la réindustrialisation et renforcer l’autonomie économique du pays. La décennie qui s’ouvre sera celle de la matérialisation de la demande électrique : transformer des mégawattheures disponibles en usines, en centres de données, en électrolyseurs, en équipements du quotidien et, in fine, en compétitivité durable pour la France. Le prochain avantage compétitif français ne viendra donc pas seulement de la production d’électricité bas-carbone, mais de sa capacite à organiser plus vite que ses voisins la demande capable de la valoriser.