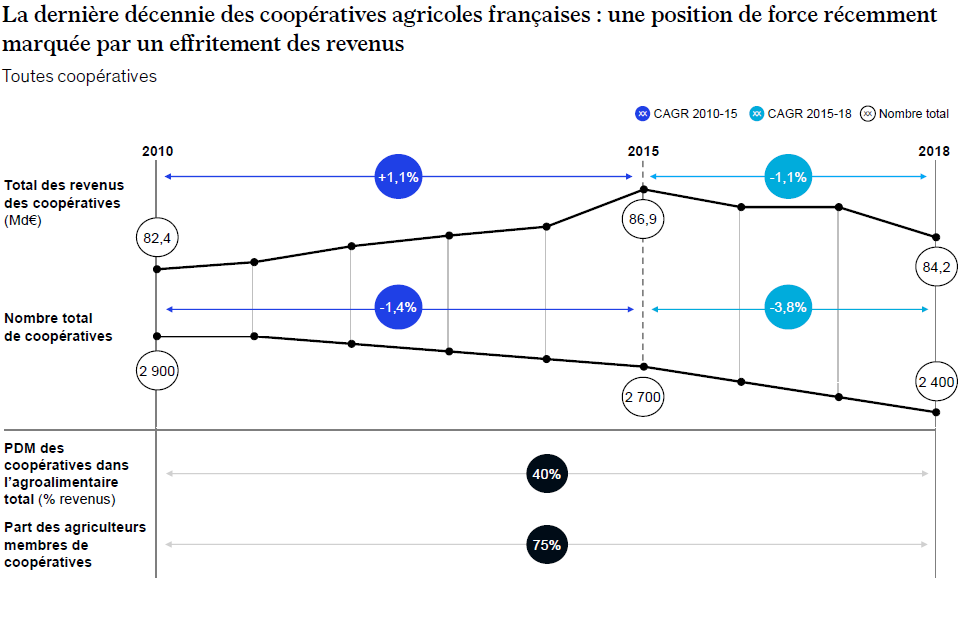

En 2018, les coopératives agricoles ont enregistré un chiffre d’affaires en retrait de 1,7 Md€ par rapport à l’année 2017, en recul pour la troisième année consécutive, après des années de croissance ininterrompues. Piliers du modèle agricole français, représentant 40 % du chiffre d’affaires du secteur agroalimentaire, 38 % de l’emploi et 70 % de l’approvisionnement agricole, les coopératives sont aujourd’hui soumises à des défis majeurs liés aux mutations en cours de l’agriculture.

Or, la reconfiguration récente du cadre réglementaire affectant les activités de distribution et de conseil en matière d’intrants phytosanitaires remet en question l’équation économique de bon nombre d’entre elles. Si les coopératives totalisent aujourd’hui 65% des ventes d’intrants en France, l’inconciliabilité prochaine de ces prestations les amènera à engager ou accélérer leur recentrage vers une proposition de valeur clarifiée pour leurs adhérents.

Offrant un panorama des 5 tendances disruptives qui entraineront pour ces acteurs un ajustement inévitable des composantes de leur business model, cette étude s’attache aussi à identifier les 4 grandes options stratégiques qui permettront aux coopératives de prévenir les effets induits par la nouvelle donne réglementaire:

- La place de marché ultra compétitive fondée sur un modèle de distribution exclusive en ligne d’intrants;

- Le fournisseur de solutions intégrées continuant de fournir des produits et services intégrés, en compensant l’abandon des phytosanitaires par une diversification accrue;

- L’intégrateur de prestations séparées qui dissocie, opérationnellement et juridiquement, les entités chargées de la vente et des prestations de conseil prescriptif;

- L’expert-conseil en agroécologie jouant le rôle d’un « bureau d’étude », capable de fournir une palette étendue de services, principalement de conseil à forte composante technique.

Cette publication met en lumière plusieurs leviers d’action permettant aux coopératives de renforcer leur rôle auprès des exploitants et des consommateurs, et s’imposer à nouveau comme l’acteur central de la recomposition du paysage agricole.