Vivemos em uma sociedade cada vez mais digital. E essa digitalização tem proporcionado benefícios para os consumidores – e transformado indústrias.

Ao mesmo tempo, transformar digitalmente uma empresa ou instituição implica afrontar vários desafios, entre eles o fato de que a disrupção causada pelo digital está se acelerando e, em alguns casos, levando a dinâmicas de mercado em que poucos são os líderes que terminam concentrando a maior fatia do mercado.

Quando se trata de “digital”, no entanto, procurar seguir as principais tendências com velocidade parece não ser suficiente . A prova disso é a constatação de que, mesmo em setores altamente digitalizados, a maturidade digital pode variar significativamente de forma a impactar os resultados das empresas – líderes em maturidade digital no mundo apresentam desempenho superior com taxa de crescimento de EBITA até 5 vezes maior em comparação às demais empresas1.

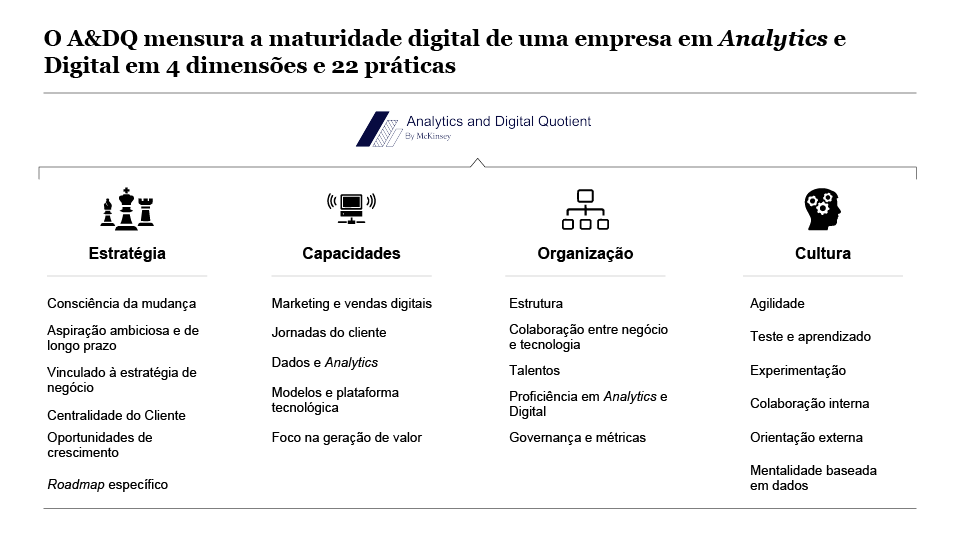

Mas, o que é “digital”? Transformações digitais podem ser caracterizadas por acionar ao menos uma de quatro alavancas-chave de valor: (i) Modelos de negócio (novas formas de operar e novos modelos econômicos); (ii) Conectividade (engajamento em tempo real); (iii) Processos (foco na experiência do cliente, automação e agilidade) e (iv) Analytics (melhor tomada de decisão e cultura de dados) 2. No entanto, para capturar o valor criado por essas alavancas, é necessário associá-las a um conjunto de melhores práticas de gestão que abrangem quatro dimensões fundamentais: Estratégia, Capacidades, Organização e Cultura.

Com o objetivo de entender o efeito do processo de digitalização no Brasil, a McKinsey realizou um estudo com 124 empresas de grande e médio porte em diversos setores 3 para mensurar a maturidade digital das empresas que atuam no país. Para tanto, utilizou-se a ferramenta proprietária Analytics & Digital Quotient (A&DQ), que avalia 22 práticas de gestão críticas para o sucesso da transformação digital e captura de resultado financeiro, distribuídas entre as quatro dimensões mencionadas (Quadro 1). A ferramenta A&DQ atribui uma pontuação única que permite conduzir um benchmarking entre empresas pares e líderes em âmbito global.

No contexto da pesquisa, as empresas foram categorizadas em quatro grupos de desempenho de acordo com seu grau de maturidade nas dimensões e práticas avaliadas: as empresas “Líderes digitais” com pontuação acima de 51 na escala da ferramenta A&DQ; as “Ascendentes” com pontuação acima de 35, mas inferior à das líderes digitais; as “Emergentes” com pontuação acima de 25, mas inferior à das ascendentes; e as empresas “Iniciantes” com pontuação abaixo de 25.

Além do estudo quantitativo do desempenho de acordo com o grau de maturidade digital, também foram realizadas entrevistas com as empresas com o objetivo de detalhar as práticas de sucesso.

A seguir, serão discutidos os principais insights obtidos a partir dos resultados do estudo, suas implicações e recomendações para realizar uma transformação digital bem-sucedida.

A maturidade digital no Brasil – principais insights do estudo

A divulgação do Índice de Maturidade Digital permitiu comparar o desempenho individual da maturidade digital de empresas pares e de líderes digitais no país e no mundo, além de sensibilizar as empresas sobre a importância da digitalização. Nesse sentido, os resultados da pesquisa revelaram cinco insights sobre o processo de transformação digital das empresas no Brasil nos diferentes grupos de desempenho desenvolvidos no âmbito da pesquisa.

1. Os líderes digitais também apresentam melhor desempenho financeiro

As empresas líderes em maturidade digital no Brasil alcançam uma taxa de crescimento do EBITA até 3 vezes maior que as demais empresas, – globalmente, os líderes digitais cresceram 5 vezes mais que as demais empresas.

Essa diferença entre o crescimento dos líderes nacionais e globais deve-se ao fato de que, nesse período, um grande número de empresas que atuam no país se concentraram em usar a tecnologia digital como forma de ganhar eficiência e melhorar a experiência do cliente. Há, entretanto, uma expectativa de que as empresas utilizem digital e analytics como catalisadores do crescimento, equiparando os resultados entre os líderes e as demais empresas no país, a exemplo do que ocorre no mundo.

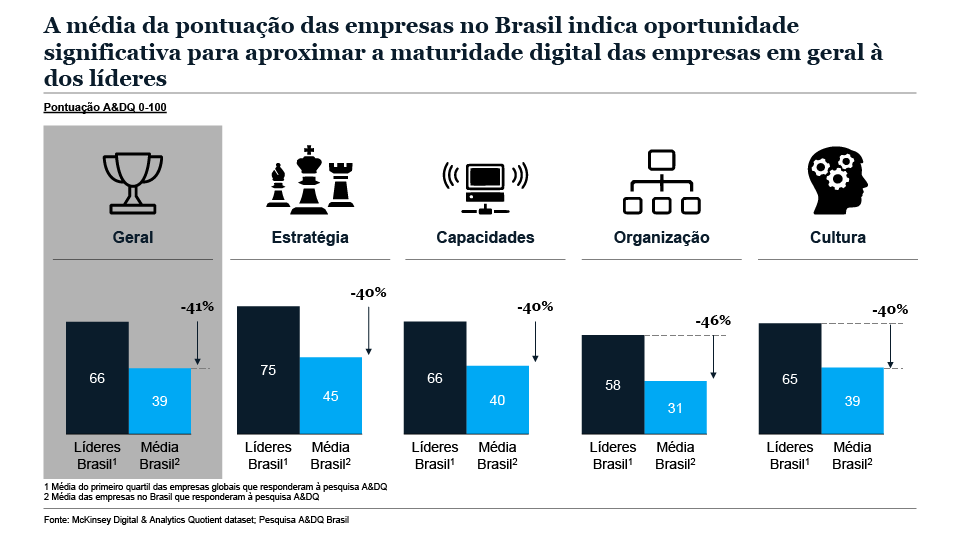

2. A pontuação de maturidade dos líderes digitais no país está próxima à dos líderes globais, mas há grande disparidade de maturidade entre as empresas pesquisadas

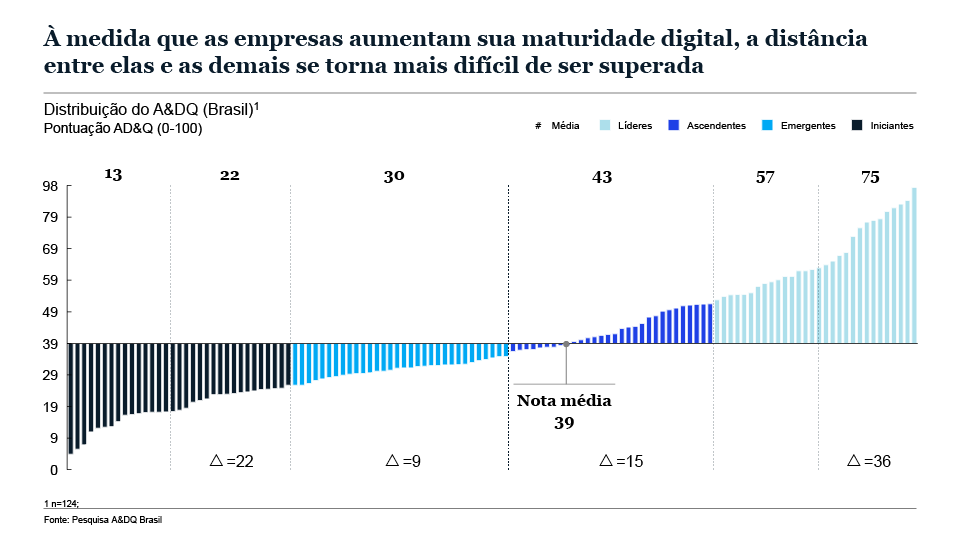

À medida que as empresas aumentam sua maturidade digital, amplia-se a distância entre a média e as demais empresas para cada grupo de desempenho, indicando que existe uma curva significativa de aceleração da digitalização, que pode ser percebida na comparação entre a dispersão da maturidade digital das empresas do grupo de líderes com as dispersões dos grupos de emergentes e ascendentes. De fato, as empresas líderes apresentam maior consistência nas práticas de gestão digital com menor variabilidade de notas em cada prática, de modo que, para as empresas que ficam aquém, torna-se cada vez mais difícil alcançar os líderes (Quadro 2).

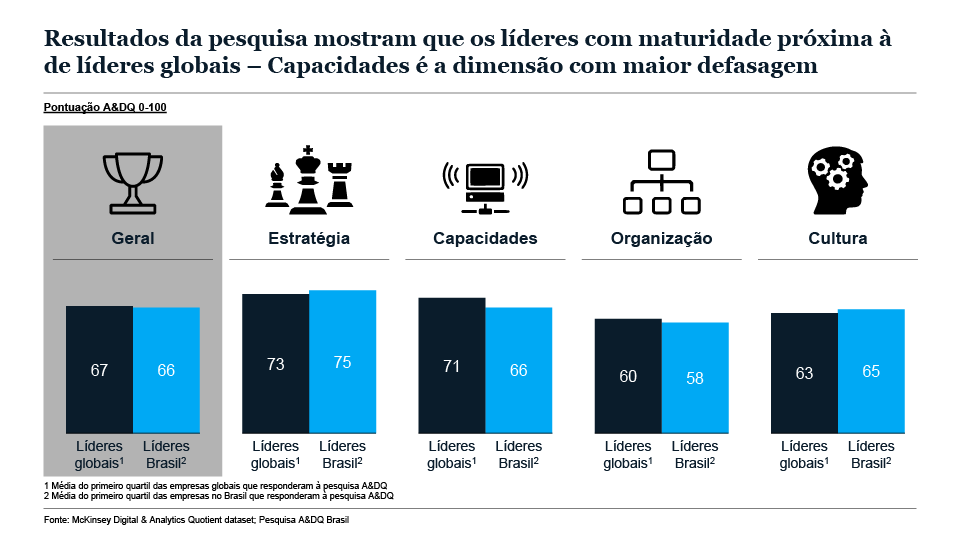

Os líderes digitais no Brasil apresentam maturidade digital alinhada à dos líderes globais, atingindo uma nota geral média de 66 pontos na ferramenta A&DQ, próxima aos 67 pontos da média dos líderes globais. A dimensão que apresentou diferença mais acentuada em relação aos líderes globais foi a de Capacidades, na qual a pontuação dos líderes digitais no Brasil ficou 5 pontos percentuais abaixo da pontuação dos líderes globais, com 66 e 71 pontos respectivamente (Quadro 3).

Considerando a nota geral da amostra de empresas respondentes no Brasil, que é de 39 pontos, pode-se afirmar que existe uma oportunidade significativa para aproximar a maturidade digital das empresas em geral à dos líderes no país, cuja nota é de 66 pontos. De fato, o que mais diferencia os líderes das demais empresas avaliadas na amostra é a dimensão de Organização, que diz respeito a aspectos relacionados à estrutura ideal de uma empresa para viabilizar sua transformação digital, incluindo disponibilidade de talentos com proficiência técnica em digital e analytics, presença de papéis de ligação entre tecnologia e negócio, além de gestão e governança (Quadro 4).

3. As empresas líderes reconhecem a natureza complementar das práticas e se destacam nas três mais desafiadoras segundo o estudo, enquanto as de menor maturidade desenvolvem práticas pontuais, de forma isolada

O estudo revelou que os líderes digitais são capazes de capturar a natureza complementar das práticas e suas respectivas dimensões, sem tratamento isolado de cada uma delas; essa qualidade, entretanto, desaparece no grupo de empresas ascendentes. Os líderes mostram, por exemplo, que alavancar ferramentas e modelos sofisticados requer talento para desenvolvê-los e habilidade para interpretá-los, gerando insights significativos para melhorar os resultados do negócio. Eles também asseguram o sucesso e a ampla implementação de iniciativas digitais definindo e acompanhando ativamente os KPIS de transformação digital. Além disso, os líderes garantem a disseminação do conhecimento obtido com o modelo de teste e aprendizado por meio de uma cultura de colaboração interna que entende erros como grandes oportunidades de aprendizagem.

Dessa forma, as empresas líderes, além de apresentarem desempenho distintivo em todas as práticas do estudo, destacam-se nas três práticas de transformação digital avaliadas como as mais desafiadoras pelas demais empresas. São elas:

- Estrutura organizacional com papéis e responsabilidades claros, habilitando a estratégia digital da empresa: 90% das empresas líderes executam bem a prática em comparação a 10% das demais empresas;

- Experimentação, que envolve o incentivo à tomada de riscos e à criatividade: 60% das empresas líderes executam bem a prática em comparação a 2% das demais empresas;

- Jornada do cliente, atendendo todas as suas necessidades e expectativas ao longo da jornada de decisão: 80% das empresas líderes executam bem a prática em comparação a 13% das demais empresas.

As empresas com menor maturidade digital, por sua vez, conseguem priorizar um conjunto de quatro práticas “básicas” ou pré-requisitos para iniciar uma transformação digital, nas quais elas se aproximam aos níveis de maturidade dos líderes digitais, porém o fazem de maneira não apenas isolada como também de forma incipiente. São elas:

- Consciência da mudança e entendimento de como digital e analytics impactam o ecossistema e o modelo de negócio: 84% das empresas iniciantes têm essa prática em seu quartil superior;

- Orientação externa com uso de soluções e parcerias para capacitação em digital e analytics na empresa: 69% das empresas iniciantes têm essa prática em seu quartil superior;

- Centralidade do cliente com aperfeiçoamento de pontos relevantes da interação digital (por exemplo, página web direcionada e sugestão de itens): 53% das empresas iniciantes têm essa prática em seu quartil superior.

4. Grande parte das empresas pesquisadas enfrenta desafios em quatro práticas da transformação digital

Algumas práticas são desafiadoras mesmo para os líderes digitais, indicando que há espaço para alcançar um destaque ainda maior se as empresas conseguirem se diferenciar em:

- Roadmap específico de iniciativas, que seja ambicioso, priorizado e alinhado nos diferentes níveis da empresa, servindo de base para a estratégia de digital e analytics: 10% das empresas executam bem a prática;4

- Dados e analytics capturados estruturadamente e integrados via infra-estrutura robusta como por exemplo CDPs (Customer Data Platfoms), DMP (Data Management Platforms) e otimizadores integrados com data lake que fornecem uma visão 360º sobre o cliente e utilizados para apoiar a tomada de decisões em todas as áreas da empresa de maneira regular: 12% das empresas executam bem a prática;

- Talentos identificados, capacitados e retidos na quantidade necessária e que estejam preparados para um modelo de negócio mais digital e analítico: 8% das empresas executam bem a prática;

- Mentalidade baseada em dados com o desenvolvimento de uma rigorosa cultura de tomada de decisões objetivas em nível estratégico, tático e operacional nas áreas de negócio: 13% das empresas executam bem a prática.

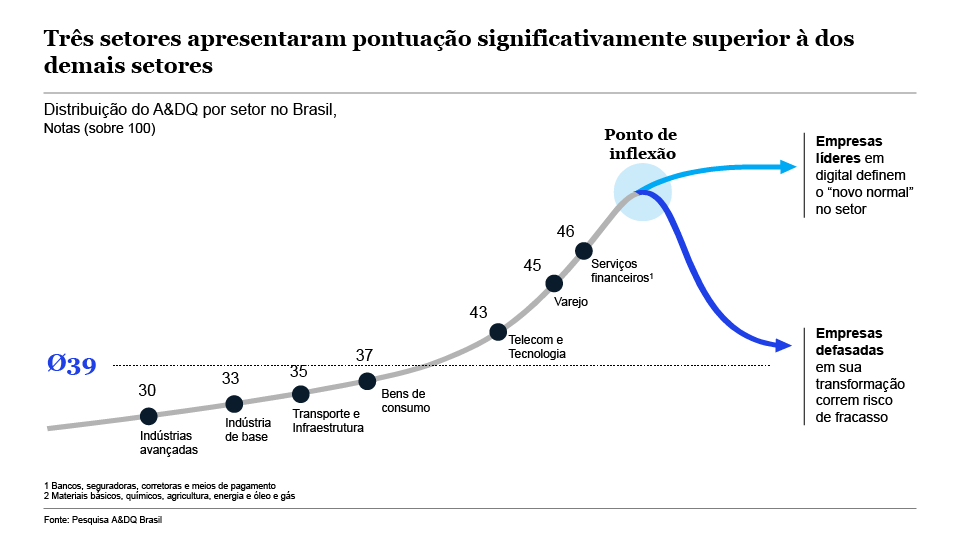

5. A maturidade e a velocidade de transformação das empresas estão correlacionadas ao setor da economia a que pertencem

Embora haja empresas líderes em todos os setores, a pesquisa demonstrou que aqueles que apresentam maior maturidade média parecem ser mais homogêneos, com maior concentração de líderes e menos empresas em estágios iniciais de maturidade. Duas hipóteses explicariam esta homogeneização nos níveis de maturidade digital, (i) criação de um diferencial competitivo relevante para as empresas mais avançadas, levando as outras a se movimentarem no sentido de avançar em sua transformação digital, ou (ii) esses setores estão mais próximos do ponto de inflexão, criando um diferencial competitivo relevante para as empresas mais avançadas em digital.

No Brasil, três setores claramente despontam em maturidade digital (pontuação acima da média geral): Serviços financeiros, Varejo, e Telecomunicações e Tecnologia –precisamente, estes são os setores mais afetados pelas mudanças de comportamento e necessidades do cliente, bem como pela dinâmica competitiva. Além disso, são os setores que se encontram mais próximos do ponto de inflexão de maturidade digital, no qual as empresas líderes definem o “novo normal” de um setor, fazendo com que as empresas defasadas em sua transformação corram maior risco de se tornarem obsoletas.

A maturidade digital em cada dimensão

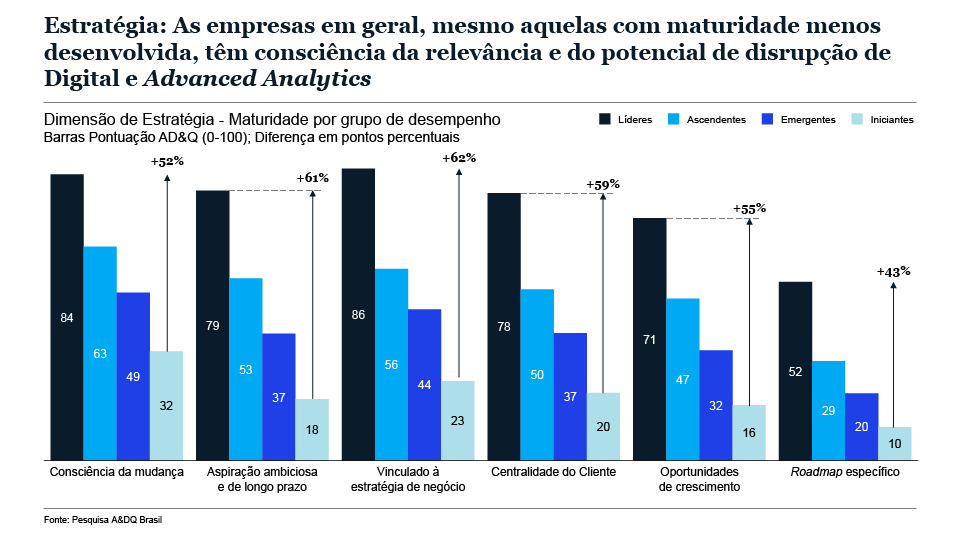

Estratégia

As empresas em geral, mesmo aquelas com maturidade digital menos desenvolvida, têm consciência da relevância e do potencial de disrupção do Digital e Advanced Analytics

As empresas líderes tendem a mudar de forma significativa sua estratégia corporativa e investir mais na digitalização.5 Mas uma transformação digital eficaz requer uma estratégia capaz de aliar uma visão ambiciosa com uma perspectiva holística das ações e mensuração clara dos resultados. Além disso, a comunicação frequente da história da transformação e da estratégia digital são fatores que alavancam o sucesso da transformação dessas empresas – segundo um estudo realizado pela McKinsey em 20186, as organizações globais que adotam essas práticas têm probabilidade 3 vezes maior de serem bem-sucedidas em sua transformação.

No Brasil, o estudo identificou que as empresas líderes têm probabilidade 3,5 vezes maior de ter uma vinculação clara entre o digital e a estratégia do negócio, apresentando 5 vezes mais chances de ter um roadmap de casos de uso detalhado do que as empresas iniciantes, conseguindo ampliar a estratégia com mudanças mais profundas e estruturais para além da linha de frente e dos canais digitais, independentemente da dificuldade de implementação.

As demais empresas, contudo, tendem a ter uma visão mais voltada à interface com o cliente, na qual o digital é um pilar adicional da estratégia. Desse modo, empresas menos maduras apresentam um conjunto disperso de iniciativas e não contam com um plano de transformação claramente definido, resultando em grandes desafios de execução.

Apesar disso, as empresas pesquisadas, em geral, são conscientes do potencial da transformação digital e do modo como as expectativas dos clientes estão mudando (por exemplo, empresas atuando em diferentes setores conseguem identificar oportunidades digitais para as diferentes unidades de negócio), mas parecem enfrentar um desafio maior para entender como o tema se articula com a estratégia da empresa. O fato é que digital e analytics são um “potencializador” da estratégia, e não constituem uma estratégia em si – eles devem se articular de maneira transversal com a estratégia da empresa e as diferentes dimensões do negócio para garantir a criação de valor.

Uma empresa líder global do setor de telecomunicações com forte presença no Brasil é um exemplo de participante da pesquisa que demonstra consciência ímpar sobre a importância da transformação digital e busca estar à frente em seu setor colocando o digital como prioritário em sua estratégia de médio e longo prazo. Seu programa de transformação, que foi desenhado há três anos e é derivado da estratégia digital global do grupo, envolve iniciativas de fomento à inovação, big data e digitalização ponta a ponta de processos. Essa visão vem se desdobrando em iniciativas que incluem aceleração de negócios, captura de eficiência em processos e monetização com uso de análises estatísticas avançadas.

Outra empresa exemplar em digital encontra-se no setor de bens de consumo. A organização realiza investimentos em negócios disruptivos internos (analytics, por exemplo), e em iniciativas externas (diferentes canais de e-commerce) – cerca de 80% das iniciativas estratégicas dessa empresa no Brasil estão ligadas a digital e analytics. Em paralelo, a empresa está dando início a um modelo de monetização da tecnologia de venda de informações (por exemplo, modelo de predição em segurança do trabalho), contribuindo com suas habilidades analíticas inclusive em parcerias com entes públicos (por exemplo, análise de acidentes de trânsito).

No passado, as fronteiras entre as indústrias eram claras e os concorrentes eram explícitos, mas a ampliação da atuação das empresas com a criação de ecossistemas tem mudado essa dinâmica. Nesse sentido, algumas empresas já elaboram estratégias totalmente permeadas pelo digital, indo além do negócio tradicional. O estudo identificou um exemplo dessa visão em uma empresa líder do setor de construção que tem expandido sua estratégia digital ao longo da jornada do cliente sem limitar-se à construção e venda de imóveis. Atualmente, a empresa conta com uma plataforma completa de venda de produtos e serviços imobiliários, tendo criado um marketplace de serviços e produtos para o lar voltado aos proprietários de seus imóveis, incluindo serviços de apoio à gestão de condomínio e contratação de fornecedores.

Vale ressaltar que há uma pequena parcela entre as empresas líderes no país capaz de articular a estratégia em iniciativas concretas, com granularidade e priorização por impacto e factibilidade, e detalhadas ao longo de um horizonte de tempo. Um grupo ainda mais reduzido consegue ir além e articular a estratégia digital em múltiplas dimensões do negócio (back office e recursos humanos, por exemplo).

De forma geral, porém, grande parte das empresas possui apenas um plano em alto nível de iniciativas estratégicas, enquanto alguns líderes têm planos com cerca de 50 iniciativas ou casos de uso detalhados e priorizados. Uma instituição financeira líder no Brasil articula sua estratégia digital com iniciativas aplicadas em escala em diversas áreas da empresa, ao mesmo tempo em que detalha um roadmap claro de casos de uso com algoritmos para implementação no curto e médio prazo. Em outro exemplo, no setor de telecomunicação, a empresa está implementando atualmente a transformação digital a partir de um roadmap com responsáveis e entregáveis claramente definidos, já tendo alcançado mais de 10% do seu faturamento por meio de soluções digitais.

O Quadro 5 a seguir exibe a maturidade digital das empresas pesquisadas por grupo de desempenho em cada prática da dimensão de Estratégia.

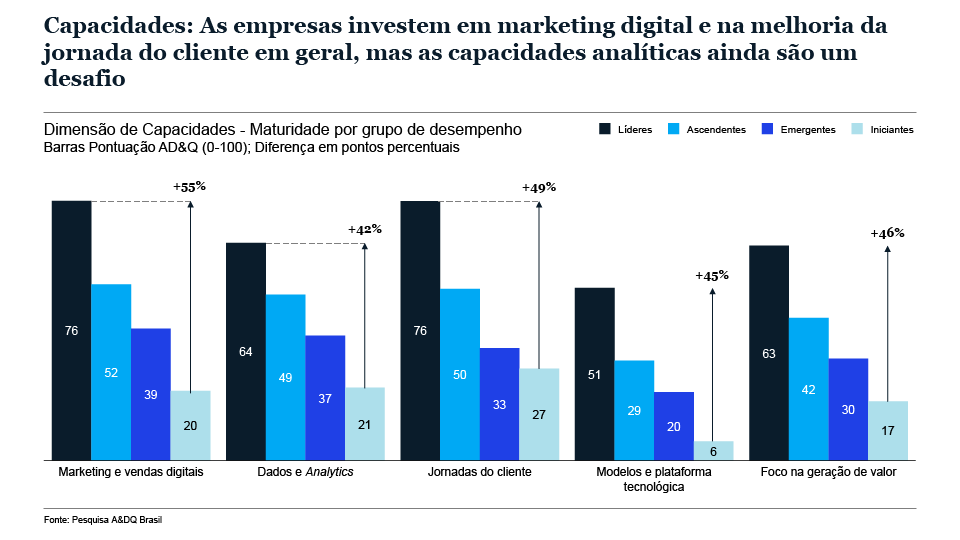

Capacidades

As empresas investem em marketing digital e na melhoria da jornada do cliente em geral, mas as capacidades analíticas ainda são um desafio

Além de uma estratégia clara, é essencial que as empresas desenvolvam capacidades de sustentação da mudança, tais como uma base robusta de dados e informações para definição e acompanhamento estratégico; modelos e ferramentas que viabilizem a geração de insights sobre o negócio e aumentem a eficiência e a produtividade; entendimento abrangente da experiência do cliente em toda a sua jornada e habilidade para aprimorá-la por meio da personalização de produtos e serviços; bem como aumento do engajamento digital de seus clientes e parceiros com o uso de técnicas de marketing digital.

Enquanto empresas globais bem-sucedidas nas suas transformações digitais fazem maior uso de ferramentas, métodos e tecnologias digitais que as demais empresas7, as empresas no Brasil, de modo geral, estão concentrando seus esforços na captura estruturada e na melhoria da qualidade dos dados, por exemplo, com a construção de data lakes e incorporação de novos dados. De fato, com a iminente implementação de medidas de privacidade mais restritivas, as empresas precisarão acelerar a velocidade com que melhoram a organização de seus dados.

O estudo identificou que já existe uma mentalidade baseada em dados em áreas específicas de empresas de alguns setores. O que se observa atualmente é uma mudança na qualidade e quantidade de dados disponíveis e na capacidade de processá-los, assim como uma expansão dessa mentalidade em áreas adicionais do negócio. Uma empresa de varejo participante da pesquisa conta com uma estrutura de dados que fornece uma “fonte única da verdade”. Com isso, ela é capaz de utilizar as informações para personalizar seu marketing digital, refinar o planejamento do portfólio e buscar eficiência logística. Os dados são disponibilizados também para seus fornecedores e prestadores de serviço, visando implementar melhorias em toda a cadeia de valor.

Outro exemplo dessa mentalidade vem do setor de materiais básicos: uma empresa construiu um data lake para organizar todo o big data gerado por mais de 50 mil sensores distribuídos em uma única planta. Outra empresa do setor de saúde lançou uma parceria com um provedor de tecnologia para enriquecer laudos de oncologia com a participação de médicos do mundo inteiro, permitindo a descoberta de informações novas e enriquecendo os dados existentes.

Um aspecto fundamental da dimensão de Capacidades é a geração de insights para melhorar a gestão do negócio a partir de uma base de dados e informações minimamente organizada e sistematizada. Em um primeiro estágio de maturação, os dados são usados para análises descritivas, seguidas de análises de diagnóstico, preditivas e, finalmente, prescritivas. No Brasil, grande parte das empresas pesquisadas ainda está utilizando modelos descritivos simples e técnicas menos sofisticadas de análise estatística. As mais maduras, por sua vez, já conseguem utilizar modelos sofisticados como machine learning, mas ainda assim, a média das líderes mais baixa do que em outras capacidades indica que ainda há oportunidade de melhoria neste quesito, como por exemplo no sentido de expandir a aplicação de tais técnicas em diversas áreas do negócio de forma prescritiva.

Uma empresa do setor químico, por exemplo, emprega modelos de analytics em atividades de gestão e de operações (fluxos financeiros, câmbio, monitoramento das plantas e riscos operacionais) e mapeia as condições climáticas para prever potenciais pragas e orientar a decisão de planejamento de produção e supply chain. Outra empresa do setor de energia conta com soluções de Internet das Coisas (IoT) para a gestão de energia e automação industrial implementadas em grande parte de seu parque industrial, utilizando milhares de sensores para captura de informações.

As jornadas de cliente e a melhoria da experiência parecem ser conceitos disseminados na grande maioria das empresas participantes da pesquisa. Nesse sentido, as práticas distintivas envolvem também a personalização da experiência do cliente e a disseminação do uso de ferramentas de autoatendimento. As empresas de destaque contam com recursos dedicados ao mapeamento das jornadas ponta a ponta e dos principais pontos críticos para os clientes, o que lhes permite desenhar novas jornadas considerando não apenas o feedback dos clientes, mas também desenvolvendo o desenho juntamente com eles (design thinking). Uma empresa do setor de construção, por exemplo, utiliza a ferramenta de Jornada de Decisão do Consumidor (CDJ, na sigla em inglês) para revisitar com frequência a jornada de seus consumidores. Para isso, criou uma extensa “régua de relacionamento” com 42 pontos de contato programados desde o momento em que o cliente assina o contrato, de modo que todos os meses ele recebe o status da obra de sua unidade.

Em uma empresa líder do setor de maquinário para construção, investiu-se na instalação de sensores nas máquinas, conectados diretamente com a área comercial a fim de monitorar a necessidade de manutenção e facilitar o atendimento aos clientes. Também em uma instituição de ensino superior são realizadas constantes sessões de design thinking para mapear e aprimorar toda a jornada dos seus diferentes perfis de usuários, desde a aquisição de alunos até a conclusão do curso e consequente fidelização, implementando uma estratégia de comunicação customizada para cada perfil e utilizando sistemas de aprendizagem adaptativa para customizar a experiência de cada aluno durante os cursos à distância por meio da plataforma digital.

No que se refere às práticas de marketing digital, as empresas já dedicam parcela significativa dos recursos de marketing às mídias digitais, mas na média ainda as consideram mais como uma ferramenta para aumentar awareness de marca do que como uma maneira de otimizar os gastos de Digital marketing com maior foco em vendas e ligação direta com resultado. Apenas as líderes conseguem alavancar a riqueza de dados para desenvolver uma abordagem inteligente e baseada no desempenho das ações de performance marketing que apresentem impacto claro no retorno sobre o investimento em marketing (MROI, na sigla em inglês). Uma instituição financeira líder participante da pesquisa possui Martech (marketing technology) robusto com CDP (Customer Data Platfoms), DMP (Data Management Platforms) e otimizadores integrados com data lake que fornecem uma visão 360º sobre o cliente. Seus investimentos em mídias tradicionais também são integrados com campanhas digitais.

Em outro exemplo destacado, os representantes de venda de uma empresa líder de bens de consumo têm acesso a dados de compras dos clientes e podem acessar recomendações personalizadas de diversas formas, pois tanto o aplicativo como a plataforma web são mobile first. Em ambos, há um painel com recomendações, personalização e modelos de mensagens para envio aos clientes. Além disso, os representantes podem fazer o upload de cadastro de consumidores e disparar a comunicação de forma centralizada, com imagem gerada pela empresa para garantir a padronização e a qualidade da comunicação, incluindo a opção de abrir mão da remuneração e criar cupons promocionais para clientes selecionados. Para acompanhar o desempenho de seus representantes, realiza-se um ranking de campanha com alavancas de gamificação.

O Quadro 6, a seguir, exibe a maturidade digital das empresas pesquisadas por grupo de desempenho em cada prática da dimensão de Capacidades.

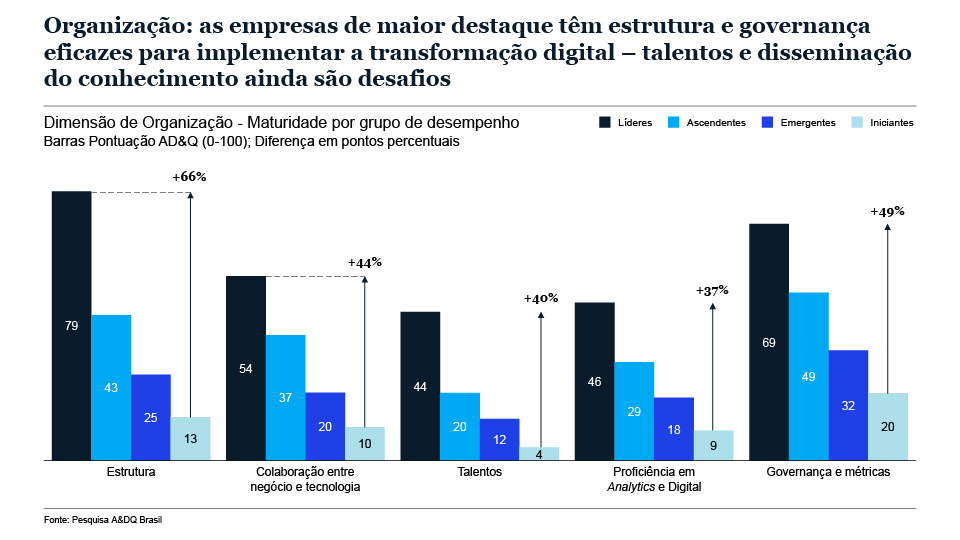

Organização

As empresas de maior destaque têm estrutura e governança eficazes para implementar a transformação digital – talentos e disseminação do conhecimento ainda são desafios

A terceira dimensão crítica para o sucesso em transformações digitais é a Organização. Neste aspecto, o estudo avaliou se a estrutura de digital e analytics da empresa estimula a colaboração eficaz e eficiente entre unidades de negócio, independentemente do grau de centralização, se existem KPIs claros de performance relacionados a prioridades estratégicas em digital e analytics e se eles são monitorados de forma contínua e sistemática pela empresa. Também foram avaliadas a habilidade para atrair, desenvolver e reter talentos de alto nível em digital e analytics, bem como a existência e proficiência de funções críticas que viabilizem a comunicação e o entendimento entre as funções de especialistas de tecnologia e do negócio.

Segundo o estudo, a estrutura organizacional das empresas participantes no Brasil é uma das práticas com maior variabilidade quanto à maturidade. Embora não haja uma estrutura única capaz de gerar mais impacto que outras, a experiência da McKinsey em transformações permitiu identificar estruturas recorrentes, sendo as cinco principais: Organização digital ágil, Unidade de negócio digital independente, Grupo digital holístico e Centro de excelência.

Naturalmente, o que define a diferenciação entre as organizações é o entendimento dos líderes acerca dos trade-offs entre os arquétipos, sendo que a escolha do modelo a seguir deve basear-se nas necessidades e no nível de maturidade digital de cada empresa. Contudo, no longo prazo, alcançar uma organização na qual o digital e o restante do negócio sejam indistinguíveis – e inseparáveis – deveria ser a meta.

O estudo mostrou que uma parcela relevante das empresas líderes participantes possui algum tipo de estrutura formal, com certo grau de centralização de funções, atuando de maneira dedicada ao tema de digital e analytics, sempre acompanhada de perto pela liderança. De fato, estruturas especializadas facilitam a responsabilização pela estratégia digital, viabilizam a avaliação de trade-offs transversais e asseguram o envolvimento dos altos executivos da empresa.

Ademais, o estudo constatou que poucos líderes digitais no país apresentam estruturas decentralizadas – empresas que se encontram nesse estágio de maturação da estrutura já não diferenciam mais o “velho” do “novo”, o “digital” do “tradicional”. Em geral, o digital e analytics já estão disseminados e incorporados à organização. Uma empresa do setor químico participante do estudo tem uma estrutura global de digital representada no Brasil por um Chief Digital Officer (CDO) local e estruturas atuando em quatro escopos principais: Analytics, Digital Business Model, Smart Innovation Tecnology (para aplicação de tecnologia nos processos dos clientes) e Smart Manufacturing e Supply Chain (para otimização de produção e rotas).

Outro exemplo vem da mesma instituição financeira líder mencionada na seção de Capacidades, que se revelou um dos principais destaques também na dimensão de Organização. Com sua estrutura focada principalmente em growth (aquisição de clientes) – que concentra áreas de tecnologia, experiência do cliente e analytics –, possibilita uma atuação com equipes multidisciplinares integradas com as demais áreas de negócios. Outra característica notável é sua habilidade para sincronizar iniciativas de analytics com as áreas de negócio ao alocar uma pessoa de analytics dedicada a cada uma das células. Essa pessoa tem como principais funções liderar e organizar uma visão analítica de performance, elaborar relatórios e conduzir testes A/B, garantindo uma melhor sincronização e eficácia dos testes a fim de aprimorar a tecnologia disponível.

Em termos da prática de governança, é importante ter visibilidade, fóruns de acompanhamento frequentes e formais para garantir uma governança eficiente. Da mesma forma, o reforço de comportamentos desejados por meio de mecanismos formais (por exemplo, incentivos) é uma prática essencial em grandes transformações. A pesquisa revelou que, em parte das empresas líderes, a alta gerência é responsabilizada pelo sucesso das iniciativas com mecanismos formais de incentivo (por exemplo, bonificação) atrelados ao progresso da transformação digital. Um dos desafios, entretanto, é disseminar os incentivos da alta gerência a todos os níveis de maneira coerente, levando em conta as necessidades de curto prazo do negócio tradicional.

Outro aspecto fundamental é a escassez de talentos, citada por executivos no mundo todo como uma das principais barreiras à execução de uma transformação digital. No Brasil não é diferente: as práticas de talentos e proficiência em digital e analytics tiveram a pior pontuação do A&DQ em todas as empresas – mesmo as empresas líderes avaliam este como seu maior desafio, com pontuação 23 pontos abaixo da média geral do próprio grupo.

No intuito de suprir a necessidade de talento qualificado, as empresas têm investido em distintas alavancas como revisão do modelo de atração e recrutamento, capacitação da força de trabalho, parcerias e terceirização. Contudo, as empresas entrevistadas indicam que não têm conseguido atrair o talento qualificado de que precisam. Para abordar esta questão, muitas empresas no Brasil têm buscado aproximar-se de start-ups como meio de aprendizado e inovação das dinâmicas de atração, recrutamento e retenção. Embora esta dinâmica esteja em linha com aquelas observadas no restante do mundo8, a melhor solução para a estratégia de recrutamento deveria incluir a adoção de um mix de métodos tradicionais (por exemplo, anúncios, head hunters) e não tradicionais (por exemplo, prospecção em comunidades de inovação, eventos de tecnologia).

O talento digital ideal é fruto de uma combinação de habilidades técnicas e funcionais com qualidades comportamentais e de liderança para conseguir gerar impacto no negócio, mas as empresas entrevistadas no país julgam que os esforços nessa frente não têm demonstrado a velocidade necessária para atender as necessidades de talento. Por este motivo, muitas empresas de destaque na pesquisa estão suprindo a necessidade de talentos digitais por meio de parcerias ou terceirização de funções. No entanto, a forma mais eficaz de desenvolver habilidades digitais é por meio de capacitação e treinamento com técnicas de aprendizagem experimental – adultos aprendem melhor colocando em prática o que sabem, por isso a capacitação deve combinar teoria e prática.

De fato, na pesquisa observaram-se vários casos de sucesso nos quais as empresas são capazes de desenvolver e distribuir os talentos por toda a organização e outros nos quais há um Centro de Excelência que concentra os talentos digitais, pois permitem a capacitação da organização. Uma empresa de energia líder no Brasil recrutou e contratou talentos do mercado para a criação de um Centro de Excelência em robotização que conta com cinco colaboradores próprios. Nele, já foram capacitados aproximadamente 30 profissionais para trabalhar em diferentes áreas de negócio.

O Quadro 7 a seguir exibe a maturidade digital das empresas pesquisadas por grupo de desempenho em cada prática da dimensão de Organização.

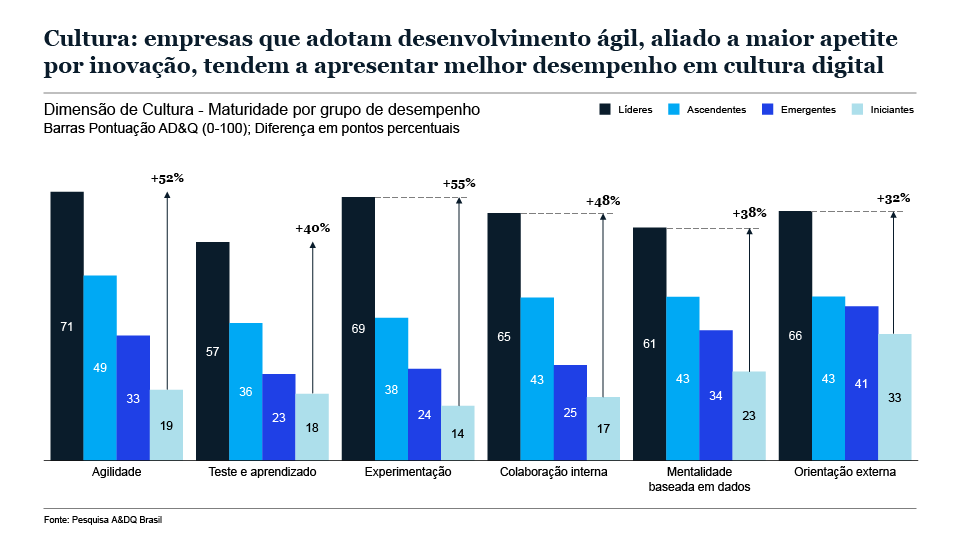

Cultura

Empresas que adotam desenvolvimento ágil, aliado a um maior apetite por inovação, tendem a apresentar melhor desempenho em cultura digital

A cultura é fundamental para a geração de valor em uma transformação digital, mas a maioria das empresas enfrenta desafios nesta dimensão. De fato, a cultura é citada por executivos como a barreira “número 1” à entrega de impacto em iniciativas digitais.9 No contexto de uma transformação digital, a mudança cultural envolve alguns elementos críticos, tais como:

- Agilidade: ritmo diferenciado na tomada de decisão e na execução das principais iniciativas digitais;

- Teste e aprendizado: existência de estrutura, processos e sistemas para promover metodologias de teste e aprendizado (ou Testes A/B), com iterações rápidas nas iniciativas de digital e analytics;

- Experimentação: maior conforto na exposição a riscos referentes a iniciativas de digital e analytics, porém de forma controlada;

- Colaboração interna: equipes multifuncionais altamente comprometidas que colaboram com eficácia no desenho e na implementação de soluções de digital e analytics;

- Mentalidade baseada em dados: rigorosa cultura de tomada de decisões baseadas em dados em áreas de negócio estratégicas, táticas e operacionais;

- Orientação externa: entendimento aprofundado do mercado competitivo e flexibilidade na busca por soluções e parcerias externas quando se trata de promover a capacitação em digital e analytics na empresa e/ou para atividades não essenciais.

Transformar a cultura de uma empresa requer uma mudança nas mentalidades e comportamentos em todos os níveis da organização. Isso somente é possível alavancando simultaneamente os quatro elementos do chamado “Modelo de influência”10

- Role modeling: refere-se à forma como a liderança serve de exemplo a ser seguido;

- Incentivo ao entendimento e à convicção: diz respeito a criar uma história da transformação e comunicá-la com frequência;

- Desenvolvimento de talentos e habilidades: relacionado à capacitação em habilidades técnicas e de relacionamento, assim como aquisição de novos talentos;

- Mecanismos de reforço: referem-se às estruturas, sistemas, processos e incentivos à estratégia.

Segundo os resultados do estudo, grande parte das empresas tem consciência das mudanças que acarretam uma cultura digital. No entanto, a agenda de transformação digital muitas vezes se depara com hábitos antigos e iniciativas que visam buscar resultado financeiro imediato causando conflitos e eventual falta de alinhamento entre as áreas, o que desestimula investimentos de longo prazo na mudança de mentalidades e comportamentos (em certo caso, a área de digital em construção precisou ser reduzida para atender uma iniciativa transversal de eficiência da empresa).

Todas as empresas entrevistadas reconhecem a importância de ter uma cultura voltada à inovação e à tomada de riscos. Entretanto, na maioria das vezes, os riscos tolerados são somente aqueles de baixo valor. A maior parte das empresas ainda não compreende o vínculo do apetite ao risco com a cultura de teste e aprendizado, prática que viabiliza a implementação de ajustes de maneira rápida para a captura de valor. Como resultado, as empresas líderes no Brasil tiveram sua menor pontuação na prática de teste e aprendizado da dimensão de Cultura.

Por outro lado, uma pequena parte das empresas entrevistadas parece trabalhar eficazmente com equipes ágeis multifuncionais. Dentre elas, algumas equipes integradas estão trabalhando com agilidade apenas em iniciativas diretamente associadas com temas digitais (por exemplo, novos canais digitais), enquanto algumas poucas empresas já estão aplicando o modelo ágil em escala, alcançando até 60-80% de seu desenvolvimento em ambiente ágil. Um varejista online líder no Brasil tem como princípio básico a ideia de que “só não pode errar sem aprender” e busca codificar e disseminar os aprendizados de cada experiência, por exemplo, realizando diversos testes A/B com registro detalhado dos resultados.

Alternativamente, a busca por capacidades externas (parcerias com start-ups, por exemplo) surge como uma porta de entrada comum para o desenvolvimento da transformação digital. As empresas líderes entrevistadas, porém, parecem recorrer menos à captura de capacidades externas e a parcerias com terceiros. Empresas maduras entendem quais atividades são essenciais e o que deveria ser feito internamente ou terceirizado, mas o maior desafio é justamente entender “o que é essencial”, uma vez que a definição pode mudar conforme a área ou o momento da transformação. Por exemplo, atualmente é comum ver a mídia programática (anúncios automatizados e direcionados online, entre outros) internalizada, enquanto a mídia de conteúdo (produção de conteúdo para divulgação institucional da marca) é terceirizada, mas isto não foi sempre verdadeiro.

Um dos principais destaques do estudo na dimensão de Cultura cabe a um banco líder devido a seus esforços de transformação digital da instituição como um todo, com foco na disseminação de conceitos de melhoria da experiência do cliente em todas as áreas e funções do banco (por exemplo, esforço significativo de comunicação e mudança da mentalidade para disseminar o índice de satisfação do cliente como um dos principais critérios de sucesso na organização). A instituição também tem investido em transformar o modelo de trabalho mais tradicional para um modelo mais colaborativo, com agilidade e incentivo à inovação (80% do desenvolvimento atualmente é feito com agilidade). Além disso, o banco fomenta a inovação de maneira disseminada (em vez de centralizá-la em uma área específica) e, para tanto, incentiva a cultura de assumir riscos, aliada à lógica de aprender com eventuais erros.

O Quadro 8 a seguir exibe a maturidade digital das empresas pesquisadas por grupo de desempenho em cada prática da dimensão de Organização.

Reflexões finais sobre o sucesso das transformações digitais

A velocidade da transformação digital pode variar por empresa e também de acordo com a proximidade de um setor de seu ponto de inflexão. A necessidade de investimento em recursos para capturar valor dos modelos de negócios existentes ou para desenvolver outros novos aumenta com a transformação do setor como um todo.

As empresas que desejam ser bem-sucedidas em sua transformação digital e pretendem alcançar níveis mais elevados de maturidade digital no contexto brasileiro precisam estar atentas a ações específicas que estão diretamente relacionadas com as dimensões digitais investigadas no estudo:

Estratégia

- Executar iniciativas digitais dentro ou fora da empresa: decidir o local de execução das iniciativas de acordo com estratégia, alavancando os pontos fortes existentes em unidades dentro da empresa (por exemplo, canais e base de clientes) ou lançando iniciativas “do zero”, que têm menos sinergias, de maneira separada.

Capacidades

- Desenvolver novas capacidades na empresa: escolher um modelo de digitalização que permita amadurecer as capacidades digitais, estabelecer políticas, ferramentas e novas formas de trabalho com a meta de atingir uma organização na qual o digital e o restante do negócio sejam indistinguíveis.

Organização

- Garantir a responsabilização pela transformação: definir a estrutura e a governança para fazer o acompanhamento da transformação (por exemplo, um “escritório de transformação” centralizado, fóruns de governança), minimizando a fragmentação da gestão e visando uma maior responsabilização por parte da alta gerência da empresa;

- Ter líderes da organização com conhecimento de digital diretamente envolvidos na transformação apoiando a mentalidade de desafiar o status quo e de promover mudanças;

- Construir amplamente as habilidades digitais na organização, preparando os colaboradores do futuro;

- Digitalizar ferramentas e processos de trabalho de uso diário e ampliar a tomada de decisões baseadas em dados e analytics.

Cultura

- Promover novas maneiras de trabalho que fomentem uma maior autonomia, aprendizado contínuo e ambientes de trabalho abertos;

- Comunicar com frequência o propósito da transformação, utilizando meios digitais e tradicionais.

O sucesso da transformação digital de uma empresa será determinante para sua permanência no mercado brasileiro atualmente e no futuro. A partir da análise do estado atual da maturidade digital das empresas no país, o Índice de Maturidade Digital da McKinsey propõe práticas claras e acionáveis que, se implementadas com o rigor e a celeridade específicas de cada empresa, poderão auxiliá-las a superar os desafios ao longo do caminho que as levará a uma transformação digital bem-sucedida.

Resultados por setor

Visão geral

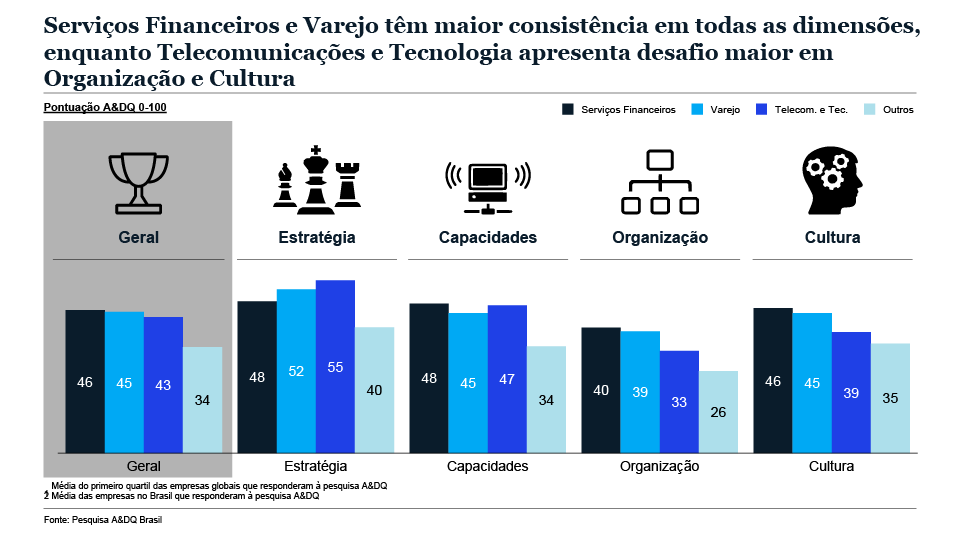

No Brasil, os setores mais bem posicionados no estudo de maturidade digital são Serviços financeiros, Varejo, e Telecomunicações e Tecnologia, que apresentaram pontuação significativamente superior à dos demais setores como pode ser visto a seguir.

Especificamente, o setor de Serviços financeiros é o que apresenta maior grau de maturidade em modelos e ferramentas e apresenta maior regularidade em todas as dimensões. Neste setor, os bancos são as empresas com o nível de maturidade mais elevado do estudo. O setor de Varejo também apresenta consistência nas práticas de gestão como um todo e se destaca por seu melhor desempenho em práticas relacionadas à experiência do cliente. Por sua vez, o setor de Telecomunicação e Tecnologia está à frente na prática de consciência do potencial de mudança do digital e analytics, mas apresenta desafios nas dimensões de Organização e Cultura, em que as pontuações são similares às de setores com menor maturidade digital.

Além disso, os setores de Varejo, Telecomunicações e Tecnologia, e Bens de consumo apresentam maior variabilidade na distribuição de notas de maturidade entre empresas do mesmo setor, em parte atribuída a líderes muito fortes comparados à média do setor. Por outro lado, Infraestrutura e Transporte, e Indústrias avançadas são os setores com a menor variabilidade.

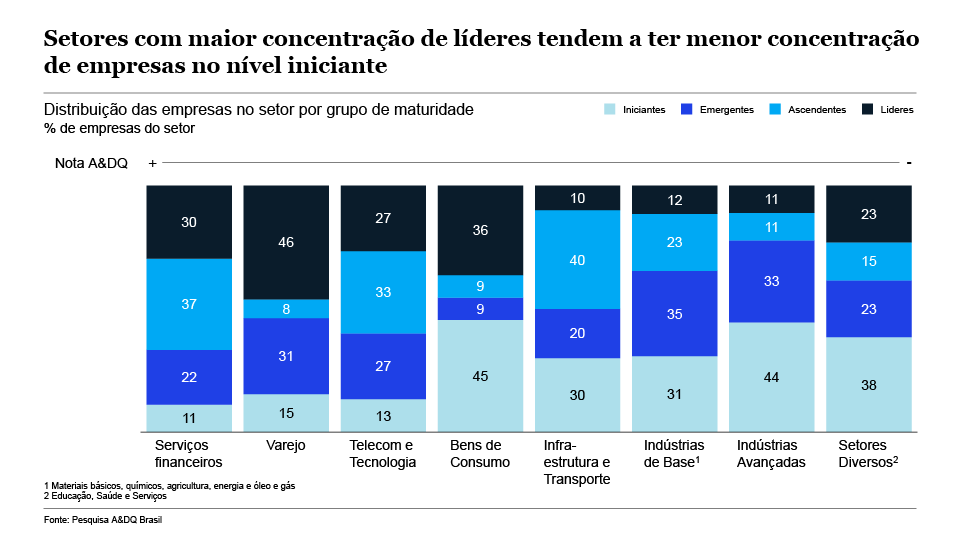

Observou-se também que, embora haja empresas líderes em todos os setores, aqueles que apresentam maior concentração de líderes tendem a ter menos empresas em estágios iniciais de desenvolvimento. Essa tendência à homogeneização dos níveis de maturidade digital pode ocorrer devido a duas hipóteses: (i) as empresas dos setores mais maduros sofrem maior pressão competitiva e têm referências de boas práticas que fazem com que elas avancem na sua transformação digital ou (ii) como os setores mais maduros estão mais próximos do ponto de inflexão, o diferencial competitivo para as empresas mais avançadas em Digital é relevante.

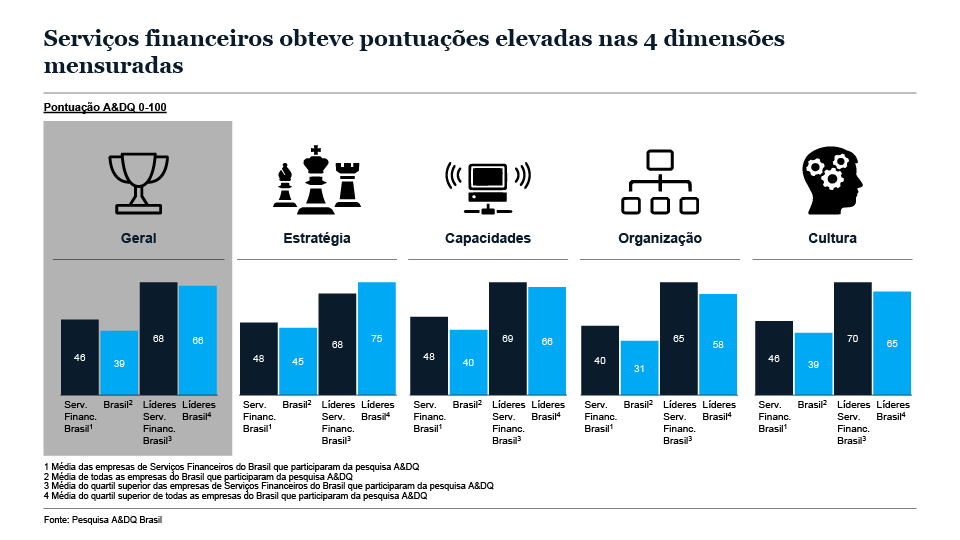

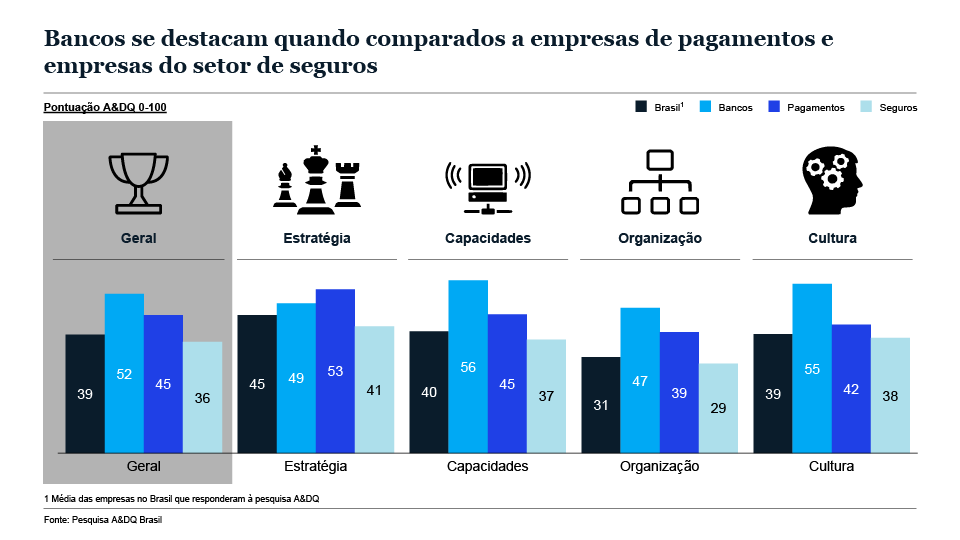

Serviços financeiros

Serviços financeiros é o setor que apresenta a maior maturidade digital no Brasil e é o segundo mais bem posicionado no mundo. Sua maturidade é superior à média nacional em todas as dimensões e seus líderes se destacam em relação aos demais líderes nas dimensões Capacidades, Organização e Cultura.

No contexto do estudo, este setor inclui seguradoras, empresas de meios de pagamento e bancos, cuja maturidade digital é a mais alta no Brasil (exceto na dimensão de Estratégia, na qual as empresas de meios de pagamento são superiores). O setor também apresenta elevada consciência sobre o potencial de mudança e busca alavancar a grande quantidade de informações e ampla experiência em analytics para avançar na aplicação de modelos estatísticos sofisticados. Na amostra, 82% das empresas de serviços financeiros têm nota na prática de modelos e ferramentas acima da média nacional, comparado com apenas 35% das empresas dos demais setores. O setor também tem disseminado temas de experiência do cliente, digitalização de processos e jornadas, e implementação do modo ágil de trabalhar.

O setor de Meios de pagamento, por sua vez, tem níveis de maturidade semelhantes aos do setor de Varejo no Brasil (45 pontos), apresentando posição de vantagem em Estratégia, principalmente devido ao foco arrojado de longo prazo. Uma empresa líder global de meios de pagamento, por exemplo, tem consciência da disrupção que o digital representa para o setor e a traduz em uma ambiciosa visão estratégica de longo prazo. A empresa acredita que a principal maneira de democratizar meios de pagamento e reduzir o uso de dinheiro em espécie na sociedade se dará através da transformação digital, por isso busca potencializar o uso de analytics em toda a cadeia de valor (por exemplo, prevenção de fraude, insights sobre os consumidores).

O nível de maturidade do setor de Seguros11, com 36 pontos, é próximo ao da média nacional de 39 pontos. Embora venha realizando um maior investimento na melhoria da experiência do cliente, com iniciativas como canais digitais diretos e habilidades analíticas em precificação, o setor ainda enfrenta desafios para trabalhar de maneira mais ágil, atrair talentos e aplicar o digital em toda a cadeia de valor.

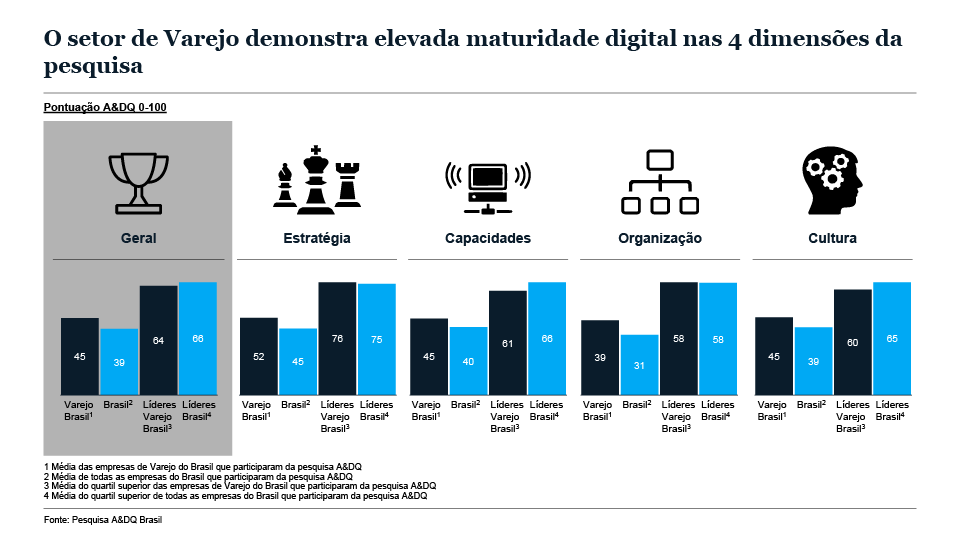

Varejo

Varejo é o setor que apresenta o segundo melhor nível de maturidade digital no Brasil, ocupando o quarto lugar no mundo. O setor, de forma geral, exibe um conhecimento mais aprofundado sobre a Jornada de Decisão do Consumidor (CDJ), compreendendo os diferentes pontos de contato do cliente ao longo da jornada e o impacto potencial do digital em cada um deles. Por exemplo, o setor está ciente de que o consumidor brasileiro tem uma forte preferência por identificar e comparar produtos online, mas ainda há certa resistência a comprar neste canal. Dessa forma, as empresas líderes utilizam dados para melhorar a jornada do cliente tanto no âmbito digital como na experiência nos pontos de contato físico (loja ou entrega). Na pesquisa, 62% das empresas do setor de varejo têm nota acima da média geral na prática de experiência do cliente, enquanto nos demais setores isso ocorre em apenas 42% das empresas.

Os resultados demonstram que as empresas do setor de Varejo também apresentam maturidade digital acima da média na prática de Dados e Analytics (dimensão de Capacidades), organizando de maneira mais eficiente os dados capturados nas interações com os clientes para maximizar o impacto do uso desses dados na melhoria da experiência do cliente e nas ações de marketing digital.

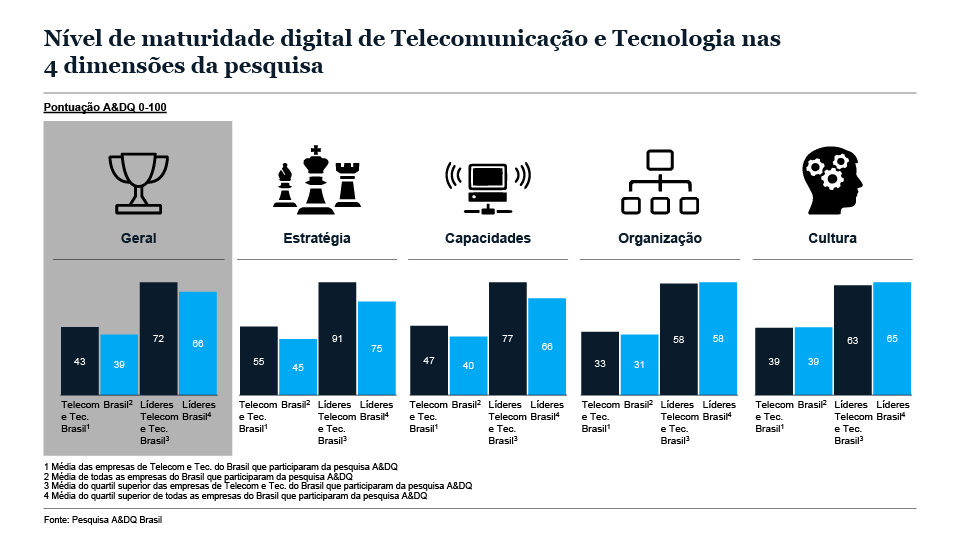

Telecomunicações e Tecnologia

Telecomunicações e Tecnologia é o setor com a terceira maior maturidade digital no Brasil e o primeiro no mundo; os líderes deste setor, entretanto, apresentam maturidade ainda maior que a dos demais líderes da pesquisa. O setor apresenta maior consciência do potencial de mudança de digital e analytics - 80% das empresas do setor têm esta prática em seu quartil superior. O setor também apresenta nível de maturidade em linha com o das empresas líderes do Brasil nas práticas de marketing digital e dados (dimensão de Capacidades), alavancando a riqueza de dados para estruturar ações de marketing mais direcionadas e orientadas por resultados de negócio.

Por outro lado, as empresas de telecomunicações e tecnologia, principalmente as operadoras telefônicas, parecem ter oportunidades de melhoria significativas em temas de Organização e Cultura, em que a média do setor não apresenta destaque em relação à média Brasil, nem os resultados de seus líderes se diferenciam dos da liderança em maturidade digital. Isso reflete potenciais desafios em termos de governança e implementação em escala da estratégia e das iniciativas de transformação desenhadas pelas empresas do setor, sobretudo quando a agenda de transformação concorre com prioridades de curto prazo. Uma empresa líder no setor conseguiu superar os desafios do estabelecimento de uma organização e cultura digitais estruturando rapidamente uma diretoria digital com recrutamento de equipe de fora do setor de BPO (Business Process Outsourcing).

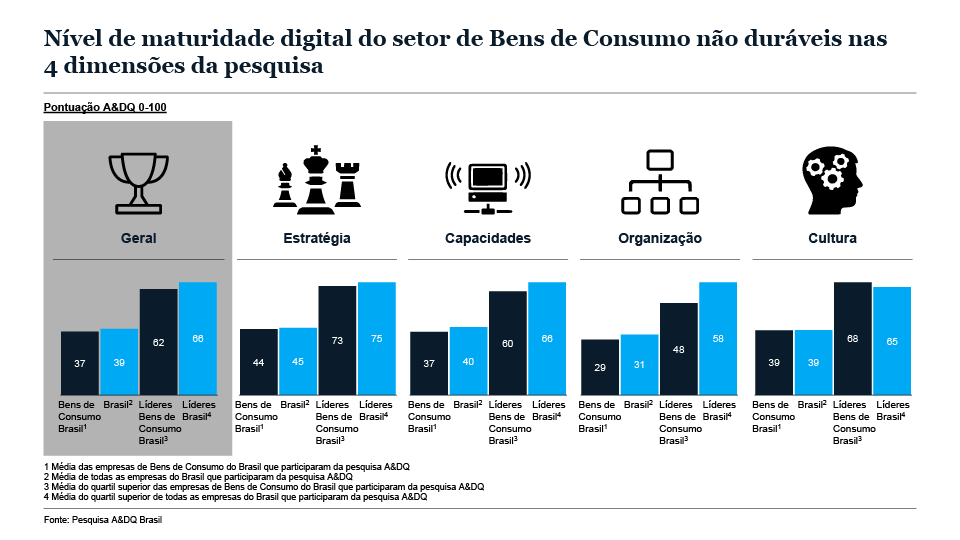

Bens de consumo

O setor de Bens de consumo apresenta a maior dispersão de maturidade entre as empresas pesquisadas. Os líderes digitais do setor se destacam por terem uma visão mais completa do cliente nos diversos pontos de contato da jornada e por implementarem alavancas digitais em diversas etapas da cadeia de valor – 75% dos líderes têm ambas as práticas em seu quartil superior.

Na média, as empresas do setor apresentaram alto nível de maturidade na prática de vinculação entre estratégia digital e estratégia do negócio (58 pontos), demonstrando diversidade de aplicações de iniciativas digitais e de analytics em toda a cadeia de valor. Além disso, na prática de roadmap de casos de uso, o setor atingiu um nível de maturidade acima da média nacional, o que pode indicar que a estratégia digital das empresas de bens de consumo está sendo implementada em toda a cadeia de valor com iniciativas oportunas e de impacto claro.

O setor tem amplo espaço de melhoria nas dimensões Capacidades e Organização, quando comparado com a média dos líderes nacionais, principalmente nas práticas de dados, garantia do valor e governança das iniciativas digitais. Uma empresa líder do setor, por exemplo, dedica recursos significativos na melhoria da qualidade da diversidade de dados que consegue capturar em diferentes pontos do negócio para orientar suas iniciativas digitais, garantindo a captura do valor.

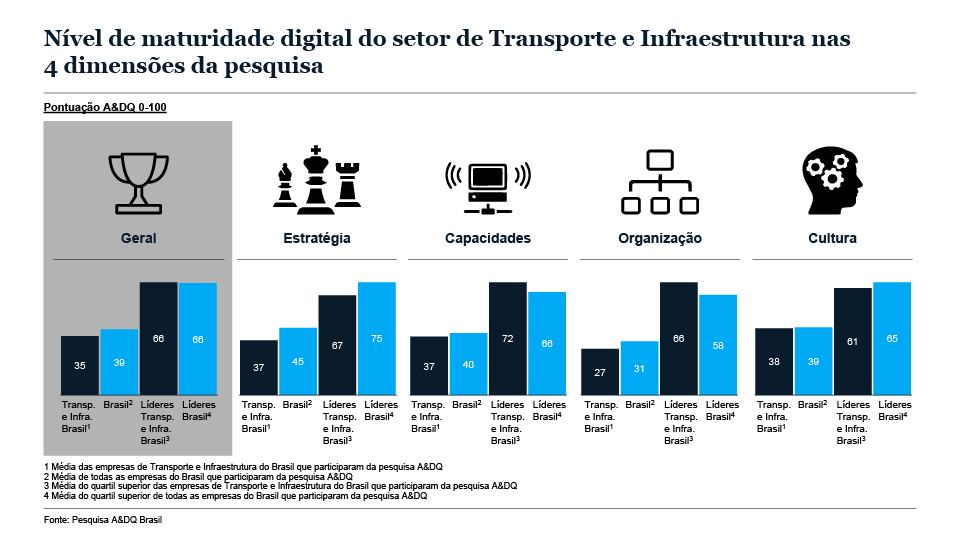

Transporte e Infraestrutura

O setor de Transporte e Infraestrutura encontra-se abaixo da média de maturidade digital das empresas pesquisadas no Brasil e as empresas líderes no setor tampouco se destacam no índice. No entanto, líderes do setor obtiveram notas acima da média dos líderes do país nas dimensões Capacidades e Organização. Os destaques foram o avanço na implementação de ferramentas avançadas de analytics e de marketing digital.

Na média, o setor obteve melhor desempenho na prática de vinculação entre estratégia digital e estratégia do negócio, com diversas aplicações de iniciativas digitais e de analytics em toda a cadeia de valor, bem como na prática de dados com casos de empresas alavancando iniciativas de marketing digital, como observado em uma empresa líder do setor que, desde 2014, conduz uma iniciativa de estruturação de dados em um data lake para o desenvolvimento de ações de marketing digital.

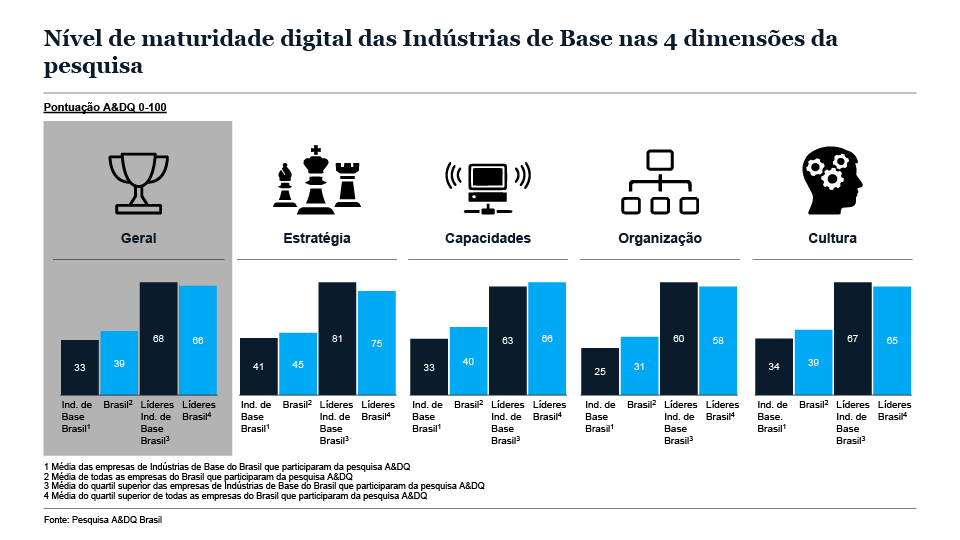

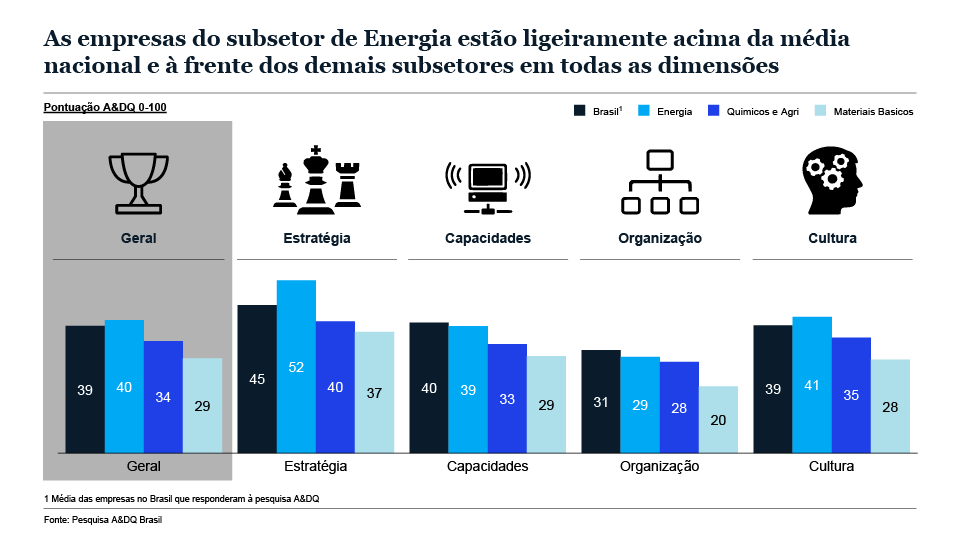

Indústrias de Base – Materiais básicos, Químicos, Agricultura e Energia

De forma geral, as Indústrias de Base estão 6 pontos abaixo da média Brasil, obtendo porém melhor resultado entre as líderes do setor (68 pontos vs. 66 da média dos líderes no país). As empresas líderes se destacaram de seus pares por apresentarem uma estratégia de longo prazo arrojada e centralizada no cliente. Como oportunidade de desenvolvimento, o foco em Dados e Analytics é fundamental.

Na amostra geral, as empresas de Energia estão ligeiramente acima da média nacional e à frente de empresas de Materiais Básicos, Químicos e Agricultura por apresentarem uma maior consciência da mudança estratégica, maior adoção de marketing digital e de modelos analíticos e melhores habilidades de atração de talentos digitais.

As empresas de Energia demonstram pontuação semelhante à média nacional em capacidades de estruturação de dados, mas apresentam desafios importantes para definir e implementar uma estrutura eficiente. Na dimensão de Cultura, ficam aquém em nível de maturidade nas práticas de apetite por risco e colaboração interna.

As empresas líderes dos subsetores de Químicos e de Agricultura destacam-se na dimensão de Estratégia. Já a amostra geral das empresas destes subsetores tem oportunidade de melhoria nas capacidades de experiência do cliente.

Uma empresa destacada do setor Químico demonstrou alto nível de maturidade na prática de roadmap – uma prática complexa para a grande maioria das empresas –sendo capaz de estruturar projetos de digital formalizando-os em todos os níveis da organização e garantindo seu acompanhamento em um “Digital Cockpit”. Outra iniciativa relevante desta mesma empresa foi a criação de um fundo de venture capital para investir em empresas de alto potencial, relacionadas ou não ao seu negócio principal.

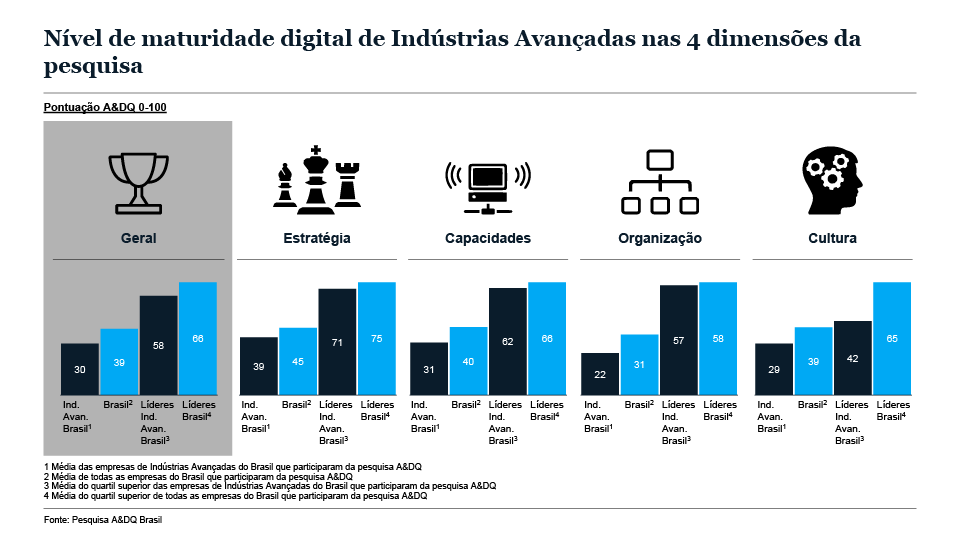

Indústrias avançadas

Indústrias Avançadas foi o setor com maior concentração de empresas em estágio iniciante e emergente – 77% da amostra geral se concentra nos níveis iniciais de maturidade digital.

No índice geral, empresas do setor apresentam maior maturidade nas práticas de consciência da mudança e vinculação entre estratégia digital e estratégia do negócio, com diversidade de aplicações de iniciativas digitais e de analytics em parte da cadeia de valor. Entretanto, enfrentam desafios relevantes em relação às demais empresas pesquisadas na adoção de maior foco no cliente, implementação de estrutura organizacional adequada à transformação e aumento de agilidade no desenho e execução das iniciativas de digital e analytics. O setor também é um dos que apresentam mais dificuldade na prática de adoção de modelos sofisticados de análises estatísticas e de atração de talentos de digital e analytics.

As empresas líderes dentro de Indústrias Avançadas também estão aquém dos líderes Brasil, com diferença especialmente significativa em cultura (-23 pontos percentuais). Marketing digital, no entanto, é um ponto de destaque positivo: as empresas líderes estão 5 pontos percentuais acima da média dos líderes do país. Uma empresa líder do setor, por exemplo, priorizou o marketing digital em relação ao tradicional, destinando recursos significativos à produção e disponibilização de vídeos customizados para cada público-alvo. Em relação ao atendimento ao cliente, essa mesma empresa investiu em produtos com sensores conectados diretamente à equipe comercial a fim de monitorar a necessidade de manutenção e melhorar o serviço.

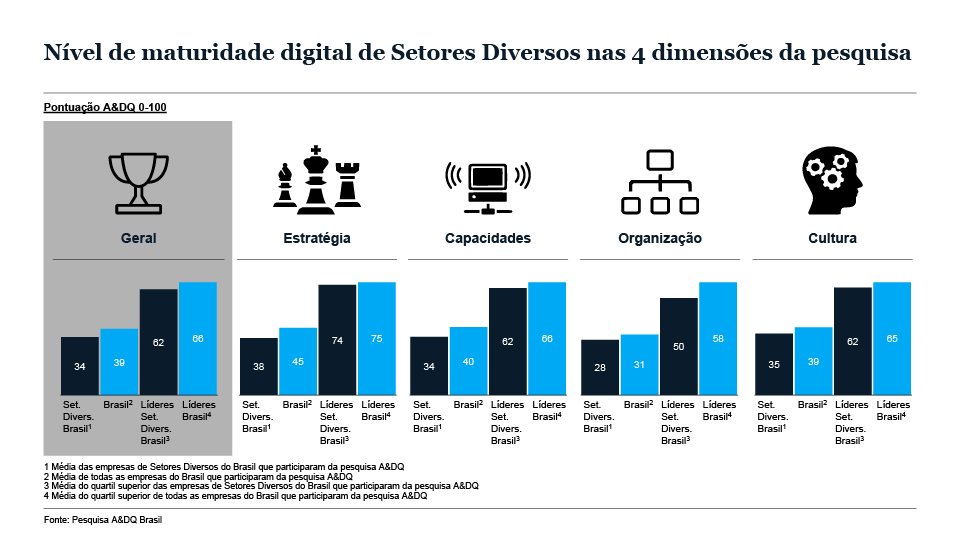

Setores diversos

No contexto da pesquisa, o grupo de “Setores diversos” inclui os setores de Educação, Saúde e Serviços. As empresas líderes neste grupo fazem parte dos subsetores de Saúde e Educação, e se destacam pela forma como utilizam dados e modelos para a personalização dos serviços oferecidos aos clientes. Por exemplo, uma empresa líder do subsetor de Educação utiliza plataforma personalizável de ensino à distância para expandir em novos segmentos.

No entanto, em geral, o setor apresenta grande dificuldade em adotar modelos mais sofisticados de análises estatísticas, bem como em atrair talentos com habilidades em digital e analytics.