O momento é crítico para as startups latino-americanas. Depois da euforia dos grandes investimentos, num cenário de inovação nunca antes experimentado pelas jovens empresas da região, estamos vivendo um ciclo de desaceleração acentuada. Como numa montanha-russa, depois de uma intensa subida, é chegada a hora da descida.

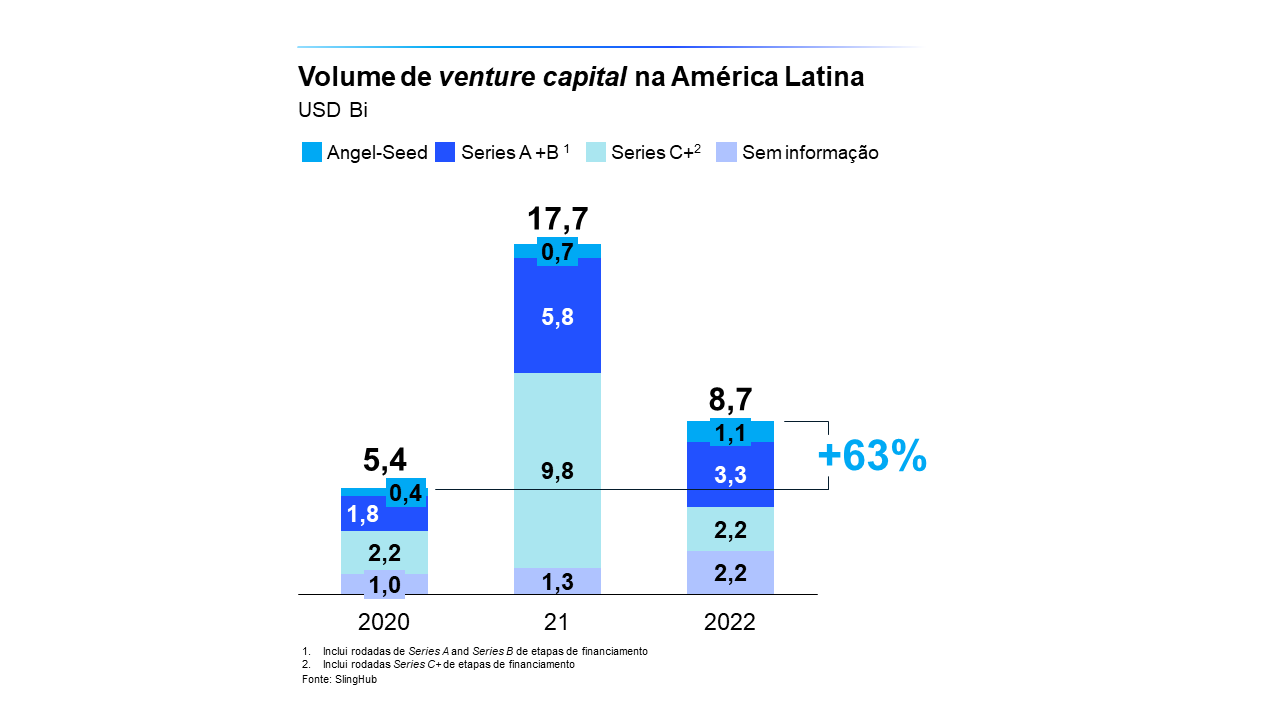

Se entre 2018 e 2021 vimos o número de unicórnios crescer quase quatro vezes e o montante de investimentos aumentar seis vezes, no último ano o volume aportado pelos fundos caiu pela metade e um terço das startups teve que aceitar um down round (nova rodada de captação com valor de mercado inferior à captação anterior) para ter dinheiro em caixa.

A McKinsey realizou um estudo abrangente para entender o cenário atual das startups da América Latina e como o ecossistema deve evoluir a partir de agora. Pesquisamos cerca de 200 startups de 15 indústrias, entrevistamos 300 colaboradores e 30 líderes do setor, além de 500 alunos de STEM (Science, Technology, Engineering and Mathematics). Os principais insights, reunidos abaixo, mostram que, embora a realidade do momento seja difícil, quem conseguir atravessar a tormenta vai colher muitos benefícios lá na frente – e temos boas pistas de como fazer essa travessia.

Apertem os cintos: o dinheiro (quase) sumiu

Quase 30% das startups possuem caixa suficiente para mantê-las no jogo apenas pelos próximos 18 meses. Para as 70% restantes, um maior fôlego financeiro pode não ser suficiente para chegar até o outro lado do rio, já que os ciclos de captação estão cada vez mais longos. Dinheiro existe: muitos fundos estão capitalizados e dispostos a investir quase US$2,5 bilhões em inovação. Mas esse capital está acessível principalmente para as early stage – startups que estão começando. Para as mais maduras, em series B+, o prognóstico é mais difícil e estima-se uma escassez de US$2 bilhões para acelerações de crescimento. Neste contexto, é necessário um cálculo preciso para sobreviver.

Há luz no fim do túnel

Agora, as boas notícias. Embora o volume total de capital disponível esteja menor que o pico de 2021, ainda estamos acima dos níveis pré-pandêmicos e em crescimento constante. As fontes de financiamento estão mais estáveis e diversificadas – os 10 maiores investidores ativos na América Latina foram responsáveis por 24% dos negócios em 2022, comparados aos 40% de 2021, mostrando que novos players do mercado ajudaram a fazer crescer e a repartir o bolo.

Diferente do que muitos poderiam imaginar, os fundos internacionais de venture capital (VCs) não foram embora em pânico – ao contrário, estão mais experientes e dispostos a assumir o risco de fazer investimentos individuais. Há também, neste cenário, a ampliação e consolidação de fundos locais, com o surgimento de mais de 150 VCs na América Latina nos últimos três anos.

E há, ainda, uma oportunidade de crescimento de US$2,5 bilhões no volume de investimentos via Corporate Venture Capital (CVC) – oportunidade esta que pode ser ainda mais proeminente se forem feitas correções no modelo de operação dos CVCs que garantam mais agilidade e menos burocracia na relação entre as empresas investidoras e investidas.

O desafio da balança

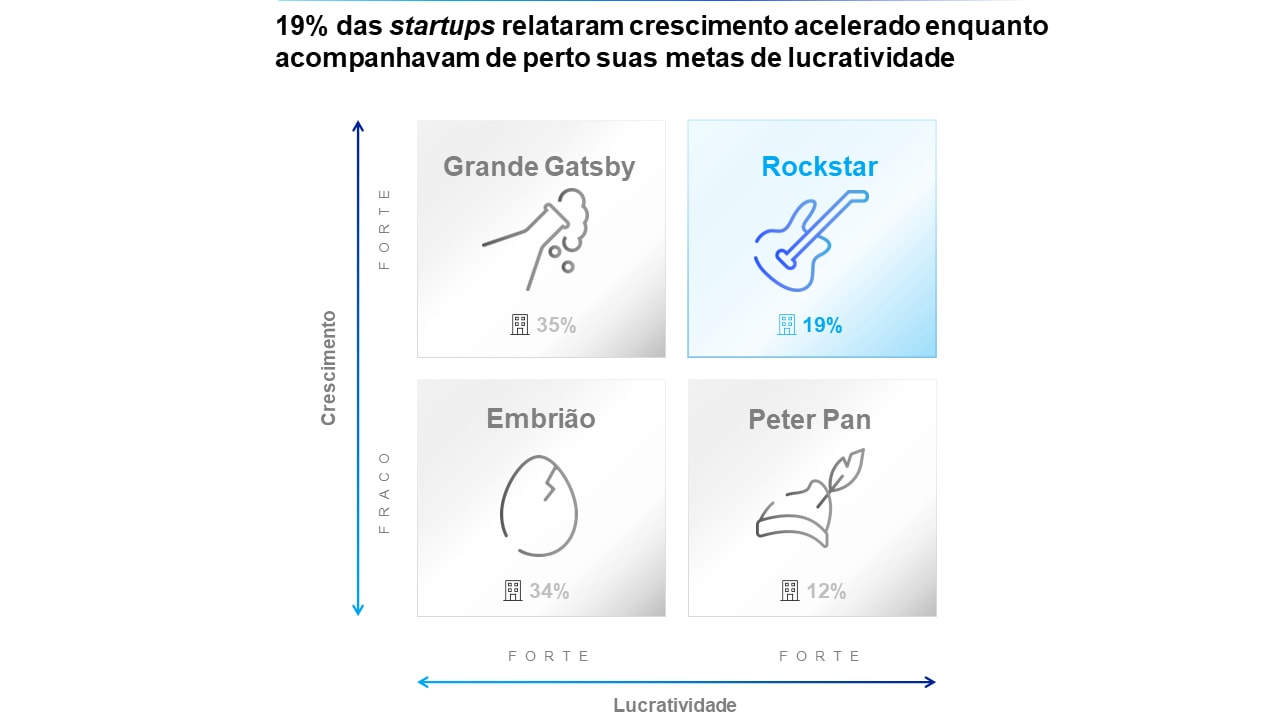

Os investidores estão cada vez mais exigentes. Enquanto na época de bonança o foco era crescer a qualquer custo, em tempos de vacas magras, as startups precisam demonstrar que já possuem ou vislumbram um caminho sólido em direção à lucratividade. Encontrar o ponto ótimo entre crescimento e lucro é o dilema da vez. No contexto atual, crescer sem lucratividade é perdulário; ter lucratividade sem crescer soa síndrome de Peter Pan. Brilha quem consegue equilibrar as duas coisas.

O estudo indica que, nessa balança, o crescimento continua com maior peso para as startups da região: para 84% delas, crescer é prioridade número um. E, incrivelmente, grande parte delas continuou crescendo nos últimos meses, como se nada estivesse acontecendo – 47% das startups cresceram mais de 90% ao ano em 2022. Isso se deu, principalmente, pelo aumento na digitalização do consumidor, mas também pelo esforço de aquisição de clientes que essas empresas seguem fazendo.

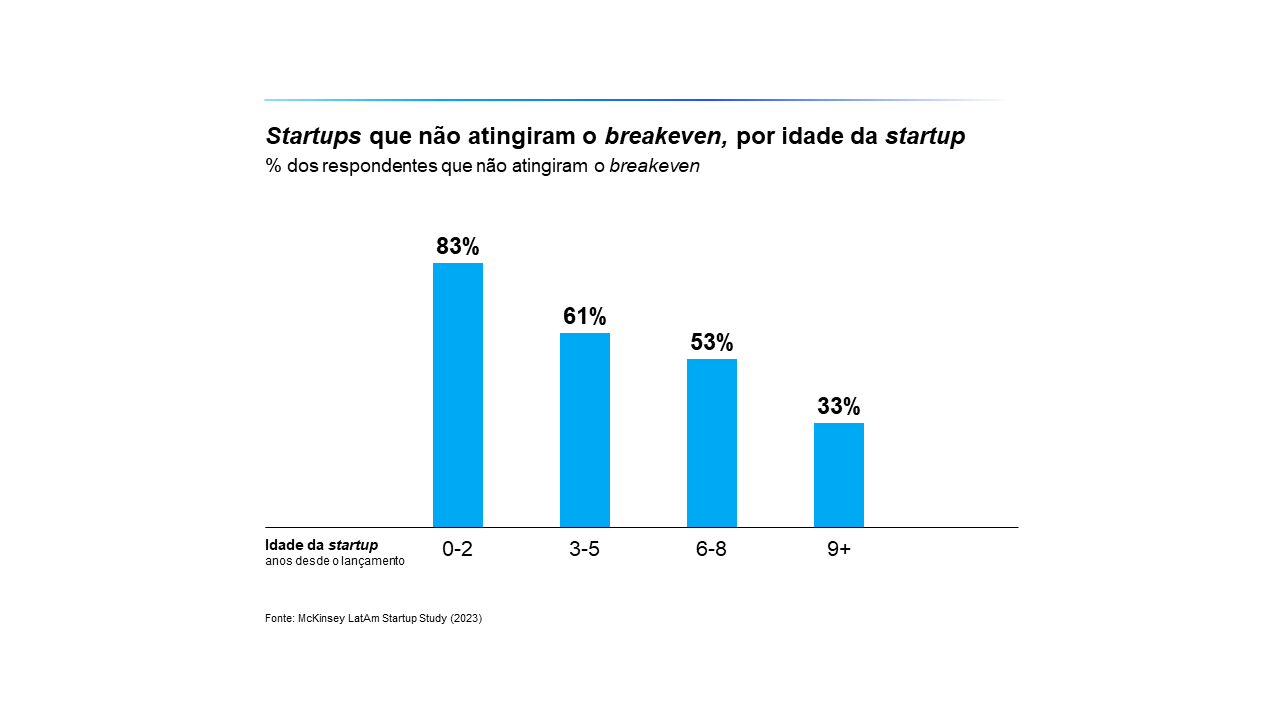

Se o caminho de crescimento é acelerado, a jornada para a lucratividade é um pouco mais árdua. Três em cada dez startups ainda rodam no vermelho, sem lucro, mesmo quase uma década após seu lançamento.

Caminhos para a virada financeira

Nosso estudo sugere caminhos para atravessar o momento de down cycle e acelerar a virada financeira:

- Máxima eficiência de LTV/CAC: uma das métricas mais importantes para quem empreende é a visão do retorno ao longo do ciclo de vida de um cliente (Life Time Value) sobre o custo de aquisição deste (Customer Aquisition Cost). É normal que essa métrica diminua ao longo do início de vida de uma empresa, mas ela deve se estabilizar e começar a crescer, uma vez que a empresa ganhe corpo. É crucial que fundadores e executivos tenham transparência e monitorem de perto esse pulso, procurando canais que otimizem o CAC e ajustando a oferta de produto de forma a ampliarem o LTV.

- Melhor uso da tecnologia: maior eficiência em TI é prioridade para 49% das startups. Isso não é à toa: os custos com uso de nuvem e time de desenvolvimento estão entre as maiores dores para as empresas nativas digitais. Para que essa linha de despesa não exploda (e afunde o resto do barco), é preciso não só implementar ferramentas de monitoramento do uso de cloud mas, acima de tudo, mudar práticas de arquitetura, implementar fundamentos sólidos de infraestrutura, cyber e modelo de trabalho em nuvem e, assim, acelerar a melhoria da excelência de engenharia como um todo. Quem consegue fazer isso reduz em até três vezes o time to market, incorre em 20-30% menos erros e diminui até 25% dos custos em cloud.

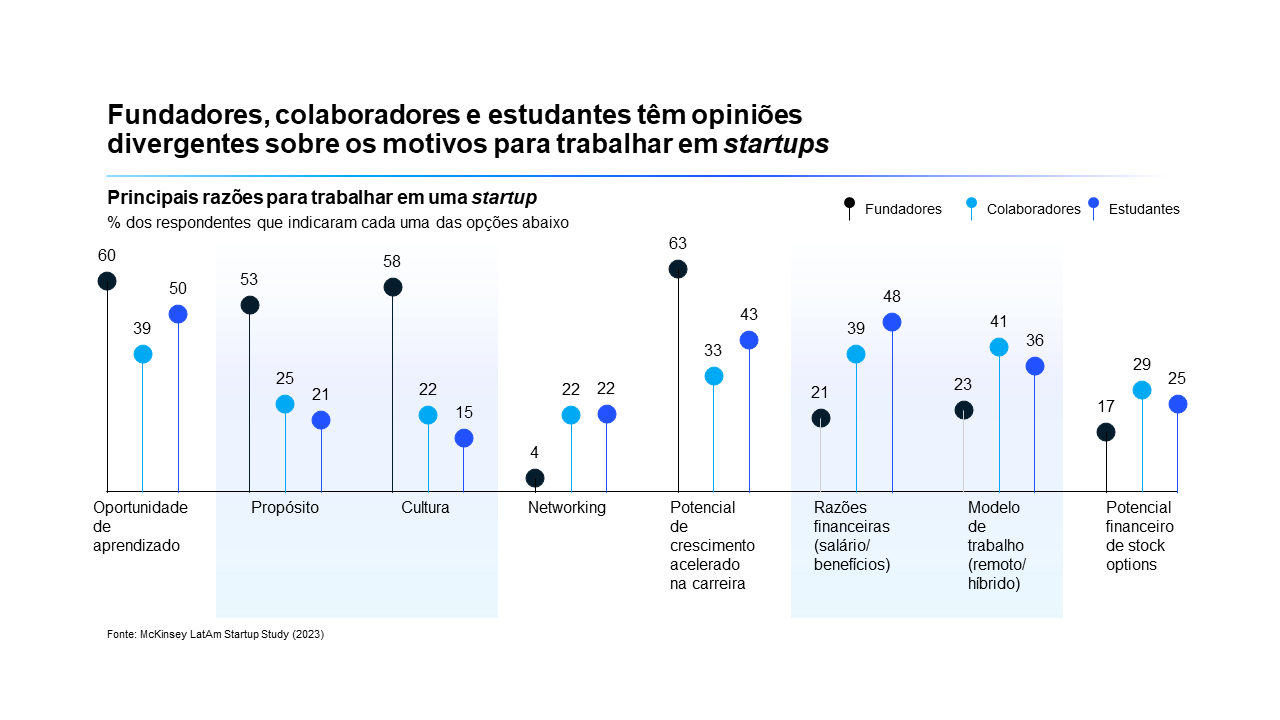

- Alinhamento da proposta de valor do colaborador (EVP): neste momento desafiador, fortalecer os fundamentos do time e da cultura é uma prioridade para 59% dos fundadores entrevistados. Conforme relatou um deles, “estamos apostando nas pessoas, garantindo que o talento certo está no lugar certo e com o plano de incentivo certo para manter a equipe motivada”. O desafio é que, hoje, a visão do que importa é bem diferente para fundadores, colaboradores e estudantes que estão ingressando no mercado de trabalho. Enquanto fundadores ainda acreditam que propósito, cultura e oportunidade de aprendizado são os fatores decisivos para atração de talentos, colaboradores e estudantes importam-se com aspectos mais objetivos, como salário e modelo de trabalho remoto.

Mar calmo nunca fez bom marinheiro

De fato, o momento não é fácil, mas os investidores estão otimistas. A história mostra que algumas das startups mais poderosas e disruptivas foram alavancadas exatamente na sequência de períodos desafiadores, corroborando a máxima de que mar calmo nunca fez bom marinheiro.

A primeira grande crise do mercado tech, a bolha da internet de 2000, gerou empreendedores potentes que abriram suas próprias gigantes nos anos subsequentes. O mesmo aconteceu em 2008, quando a crise financeira culminou no nascimento das plataformas de economia compartilhada. Investidores experientes de venture capital afirmam: a safra de startups formada em 2022-2023 será incrível – e sentirá novamente a sensação de subida da montanha-russa. De preferência, em segurança.