Уже в ближайшие годы этот феномен может перевернуть привычные представления о банковских счетах, кредитных картах, платежах, кредитах и даже страховых продуктах. Для потребителей открытый банкинг означает гибкость в управлении финансами, удобство и простоту при проведении платежей и массу других преимуществ (см. рисунок).

В ЕС, Великобритании, Индии и некоторых других странах правительства обязали банки раскрыть большие массивы клиентских данных другим компаниям, чтобы подстегнуть конкуренцию. В США и Китае это определяется на рыночной основе: банки сами решают, с кем обмениваться данными.

В статье мы рассказываем об основных моделях открытого банкинга на примере Великобритании, где уже больше 250 компаний могут оказывать финансовые услуги на основе открытого банкинга. Примерно две трети из них — финтех-игроки и небанковские организации; оставшаяся треть — разработчики инфраструктуры и банки. Инфраструктурные решения вроде TrueLayer позволяют интегрировать данные разных банков с помощью API и на их основе потом создавать сервисы для потребителей. Например, платформы Portify и CreditLadder интегрируют историю платежей для повышения кредитного рейтинга и получения кредитов. Некоторые инфраструктурные игроки разрабатывают также функционал по управлению платежами, анализу рисков и т. д.

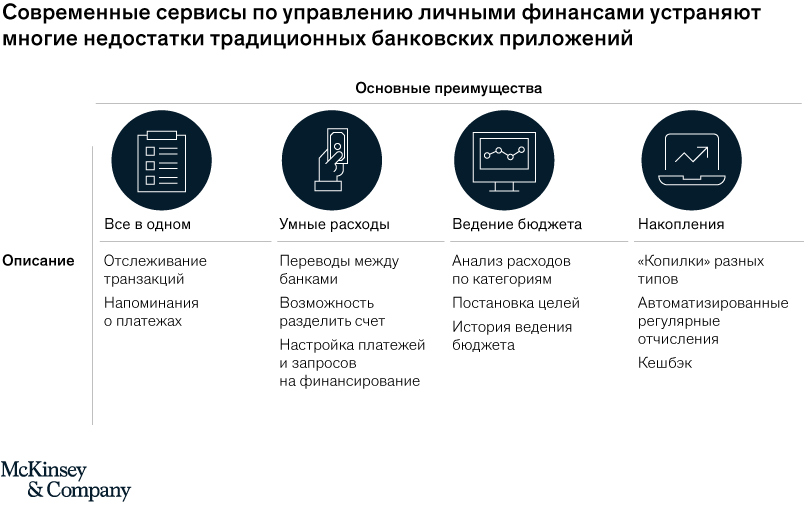

Другая группа решений расширяет возможности существующих финансовых продуктов, прежде всего для малого бизнеса. Например, платформа Xero предлагает малым предпринимателям облачный сервис по бухучету, который интегрирует данные обо всех счетах, упрощает транзакции и управление денежными потоками. Третья группа игроков развивает принципиально новый клиентский опыт, невозможный без открытого банкинга. Например, сервис Yolt, принадлежащий ING, позволяет клиенту управлять всеми своими счетами в разных банках в одном приложении.

Насколько сильно открытый банкинг повлияет на экономику и на развитие финансового сектора, зависит от разнообразия предлагаемых продуктов, которые смогут использовать обмен открытыми данными. Важно также, позволят ли правительства потребителям самостоятельно определять категории данных для обмена через API, а не только просматривать их. Если люди смогут самостоятельно пользоваться своими данными по широкому спектру финансовых продуктов (включая ипотеку и инвестиции), банки потеряют часть клиентов, и их рентабельность упадет. Для финтех-игроков и технологических гигантов, наоборот, откроются новые возможности на этом рынке.

Очевидно, что традиционные финансовые организации в любом случае будут терять долю рынка, вопрос лишь в том, насколько быстро и в каких сегментах. В некоторых странах финтех-компании уже завоевали серьезные позиции. В Британии у пятой части населения есть счета в цифровых «необанках». В США 55% потребителей пользуются финтех-решениями, а у 44% минимум два открытых счета.

У новых игроков, внедряющих финансовые услуги в свой небанковский бизнес на основе открытых данных, много возможностей для создания полезной стоимости для потребителей. Они могут субсидировать финансовые услуги за счет других направлений бизнеса. Кроме того, появляются новые источники выручки — например, плата за доступ к данным по API — и способы монетизации клиентских и рыночных данных. Это окажет давление на банки и изменит структуру рынка. Банкам придется пересматривать стратегию, вступать в партнерства с другими игроками, инвестировать в цифровой клиентский опыт. Запросы потребителей будут расти, а значит, на многих рынках нарушится баланс на рынке финансовых услуг, и разрыв между лидерами и аутсайдерами вырастет.