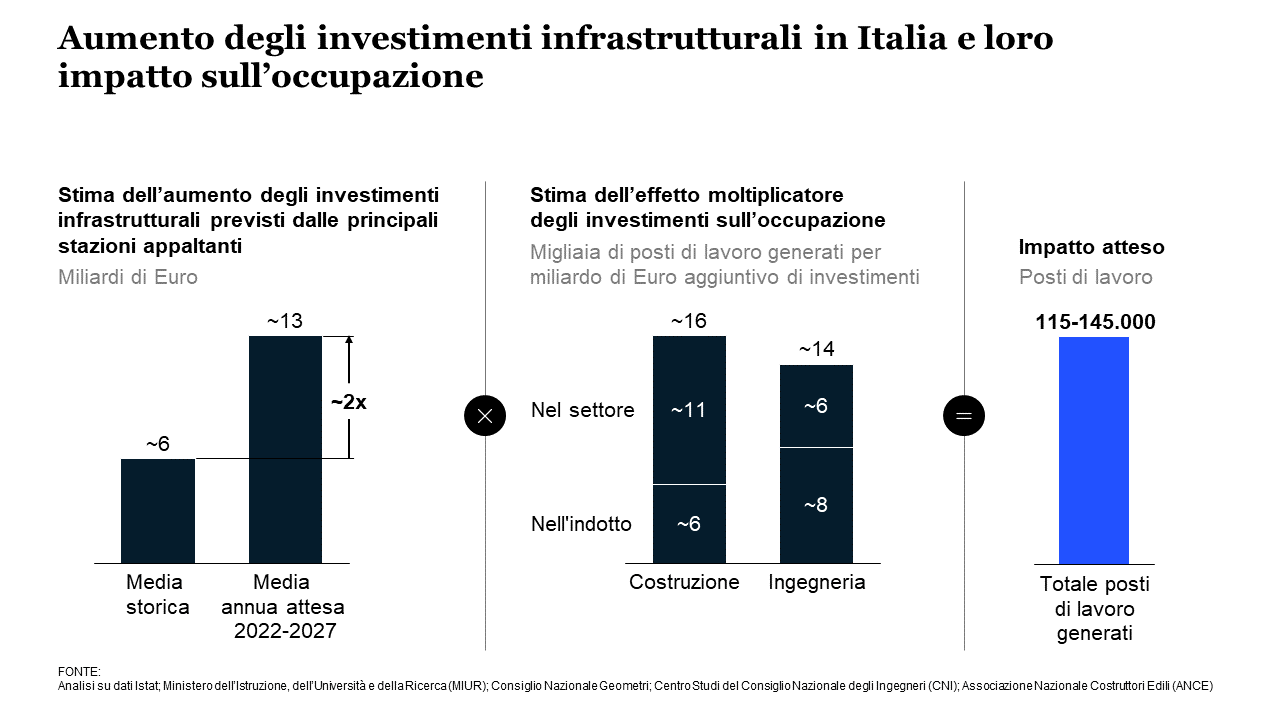

A partire dal 2022, nel nostro Paese è previsto un rilevante aumento degli investimenti infrastrutturali: le principali stazioni appaltanti attive nell’ambito delle infrastrutture di trasporto saranno in grado di raggiungere circa 13 miliardi di euro di investimenti su base annua nel periodo 2022-2027, rispetto ai circa 6 miliardi di euro raggiunti in media negli ultimi anni (Figura 1). Si tratta di investimenti destinati sia alla realizzazione di nuove opere, in corso di progettazione o già progettate, sia all’esecuzione di interventi straordinari sulle infrastrutture esistenti.

Tale crescita dei volumi fa seguito a un periodo in cui gli investimenti pubblici in infrastrutture in Italia sono risultati inferiori ai livelli medi registrati in Europa – circa il 2 per cento del Pil rispetto a circa il 3 per cento della media europea nel periodo 2014-2019 – e rappresenterà una grande sfida per il nostro Paese, resa ancora più complessa dalla necessità di “fare il salto” in tempi brevi e nel rispetto delle scadenze prefissate dall’Unione Europea.

Sfide e opportunità

Per realizzare gli investimenti nei tempi stabiliti, si dovranno affrontare alcune sfide rilevanti, generate da fattori esogeni quali:

- L’indisponibilità di alcune materie prime essenziali per le attività di costruzione e l’aumento cospicuo dei loro prezzi, come per esempio l’incremento del 33 per cento del prezzo dei metalli, rispetto a quello registrato nel gennaio 2018, e del 178 per cento dei costi dell’energia, rispetto a quelli rilevati nella prima metà del 2021.

- I vincoli alle forniture di alcuni macchinari e attrezzature, determinati dal significativo aumento della domanda, che, per fare un esempio, nel 2021 ha provocato un incremento del 21 per cento della spesa globale per l’acquisto di macchinari da estrazione rispetto al 2020.

- Iter progettuali complessi, in cui tra la redazione del progetto di fattibilità tecnica ed economica e l’avvio dei lavori possono spesso trascorrere più di 6 anni.

Ma ancora più importante sarà affrontare la sfida legata al mercato del lavoro e alla ricerca di personale. Si stima infatti che l’aumento previsto degli investimenti infrastrutturali possa richiedere un notevole impiego di personale, specializzato e non specializzato.

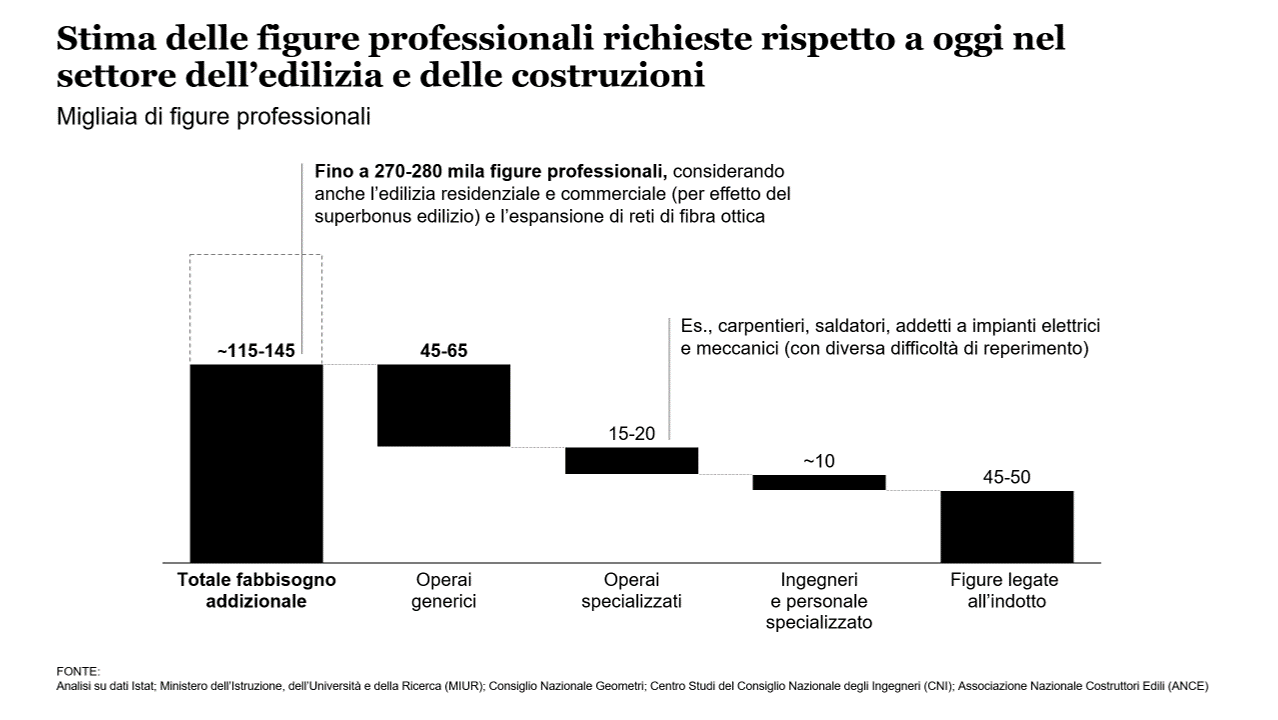

I maggiori investimenti potrebbero produrre un effetto moltiplicatore sull’occupazione, tale da generare una domanda variabile fra i 115 e i 145 mila nuovi posti di lavoro nel solo settore delle infrastrutture (Figura 1). In particolare, si stima che siano necessari dai 45 ai 65 mila operai generici, fra i 15 e i 20 mila operai specializzati (carpentieri, saldatori, addetti a impianti elettrici e meccanici), circa 10 mila fra ingegneri e professionisti specializzati e dalle 45 alle 50 mila figure legate all’indotto (Figura 2).

Se si considerano anche i lavori avviati nel settore dell’edilizia residenziale e commerciale in seguito alle agevolazioni introdotte dal superbonus, recentemente esteso al 2023, e i programmi di espansione delle reti di fibra ottica prevista nei piani dei principali operatori Telco, le figure professionali aggiuntive necessarie per realizzarli potrebbero sfiorare le 270-280 mila unità.

La carenza di personale rispetto alla domanda sta già mostrando i suoi effetti sul mercato del lavoro: nel settore industriale, il numero dei posti vacanti nel terzo trimestre del 2021 è raddoppiato in confronto a quello del primo trimestre del 2020; nel settore delle costruzioni, il più colpito dalla scarsità di personale, il tasso dei posti vacanti nel novembre del 2021 ha raggiunto l’1,8 per cento, mentre nel resto dell’industria si attesta all’1,4 per cento.

Questa mancanza di risorse si innesta in un contesto demografico nazionale più ampio, caratterizzato, da una parte, da una generale diminuzione della popolazione residente (in particolare nelle regioni del Sud e nelle Isole, in cui si sono registrate riduzioni rispettivamente dell’1,8 e dell’1,6 per cento nel periodo 2019-2021); dall’altra, da un invecchiamento della popolazione (con una riduzione della popolazione in età lavorativa dell’1,4 per cento nel biennio 2019-2021).

La necessità di colmare il gap occupazionale è un tema particolarmente rilevante e complesso, poiché si tratterà di gestire il trade-off tra l’esigenza di rispettare i vincoli temporali fissati per la spesa dei fondi europei destinati alla realizzazione degli investimenti infrastrutturali e l’esigenza di garantire la sostenibilità economica di lungo periodo per gli operatori del settore, ovvero tenere conto che un più limitato fabbisogno di risorse si potrebbe manifestare oltre il picco di investimenti previsto.

Le leve a disposizione degli operatori del settore

Per superare gli ostacoli e gestire l’aumento dei volumi di investimento previsti, le aziende del settore potranno disporre di tre principali leve d’azione:

1. Digitalizzazione e innovazioni tecnologiche per incrementare la produttività del lavoro

Gli operatori potranno avvalersi di tecnologie avanzate, oggi spesso ancora in uno stadio di proof of concept e con un basso tasso di utilizzo, fra le quali:

- sistemi avanzati di progettazione, come per esempio il Building Information Modeling (BIM);

- piattaforme gestionali IoT, che sfruttano droni, laser scanner, sensori e l’intelligenza artificiale per analizzare l’avanzamento dei lavori e per monitorare i cantieri e il personale allo scopo di garantire il rispetto delle norme di sicurezza;

- automazione dei processi di tracking di macchinari e materiali nei cantieri;

- realtà virtuale e aumentata, tramite wearables e visori, a supporto dei lavoratori nelle aree di cantiere;

- stampa 3D, per la produzione di componentistica, utilizzata anche per ridurre i tempi e i costi di produzione.

I benefici derivanti dal portare a scala queste tecnologie sono significativi: per fare un esempio, sulla base di un sondaggio condotto da McGraw Hill Construction su un campione di oltre 2 mila professionisti del settore, l’utilizzo del BIM è in grado di ridurre fino all’80 per cento il tempo di analisi dei progetti, fino al 20 per cento il costo dei materiali e fino al 20 per cento la durata dei progetti.

Tuttavia, in Italia nel 2019 il tasso di adozione di questi sistemi avanzati di progettazione era pari a circa il 50 per cento (ma solo la metà degli operatori lo utilizzava in modo esteso), mentre lo era del 69 per cento nel Regno Unito, del 68 per cento negli Stati Uniti e del 62 per cento in Francia e Germania, dimostrando che nel nostro Paese vi erano ampi margini di miglioramento.

2. Iniziative di resourcing, quali recruiting e mobilità tra settori affini

Oltre alla digitalizzazione e all’automazione dei processi di lavoro, una leva fondamentale potrà essere rappresentata dall’ampliamento del bacino di figure professionali disponibili, realizzabile mediante la pianificazione di diverse iniziative:

- Attrazione ingegneri italiani che lavorano all’estero, i quali potrebbero essere persuasi a rientrare in patria qualora si promuovesse l’Italia come Infrastructure Champion a livello europeo e si lanciassero campagne di recruiting prospettando adeguati piani di carriera e pacchetti retributivi.

- Istituzione di un consorzio di società in partnership con le principali università italiane, per promuovere campagne di assunzione anticipata e condivisione di risorse, mediante l’offerta di programmi di apprendistato ad-hoc e di opportunità occupazionali nelle sedi nazionali e internazionali delle società coinvolte.

- Avvio di iniziative di retention rivolte agli ingegneri italiani prossimi al pensionamento, con l’offerta di contratti temporanei per gestire i picchi di lavoro fino al 2026.

- Creazione di meccanismi strutturati per agevolare la mobilità del personale da settori industriali “affini” (come quelli dell’energia o del petrolio e del gas).

- Creazione di accordi con le associazioni di settore, per aumentare il coinvolgimento di micro e piccole imprese nelle attività relative alle infrastrutture, mediante adeguati accordi di subappalto.

3. Attività di reskilling e upskilling

Le aziende potranno infine gestire l’aumento dei volumi degli investimenti previsti tramite la riconversione delle figure professionali operanti in settori non “affini” (o in ruoli diversi all’interno delle aziende stesse) e la reintegrazione dei lavoratori disoccupati.

Secondo un dato rilevato dall’Istat, nel dicembre del 2020 l’Italia contava circa 2,3 milioni di disoccupati (il 62 per cento dei quali nella fascia d’età compresa fra i 25 e i 49 anni), che rappresentano il bacino potenziale a cui rivolgere le iniziative di reskilling e upskilling. In particolare, le regioni del Sud Italia presentano i maggiori tassi di disoccupazione a livello nazionale (per esempio, la Sicilia registra il 17,8 per cento e la Calabria il 16,5 per cento, rispetto al 5,3 per cento della Lombardia) e potrebbero costituire il principale bacino di personale disponibile.

In tale contesto, la tecnologia potrà svolgere il ruolo fondamentale di fattore abilitante per accelerare la formazione e raggiungere il giusto mix di competenze. A livello internazionale, le amministrazioni pubbliche e le grandi società attive nel settore delle infrastrutture si stanno già muovendo per perseguire questo obiettivo lungo due direttrici principali. Da un lato, creando all’interno delle aziende piattaforme corredate di programmi specifici per la formazione dei dipendenti, come hanno fatto per esempio la Société Nationale des Chemins de fer Français (SNCF) con la piattaforma “Mon Académie” e la Deutsche Bahn con il “DB Learning World”. Dall’altro, instaurando collaborazioni tra università, amministrazioni pubbliche e imprese per la progettazione e la realizzazione di programmi massivi di formazione, come nel caso dello Stato di New York, che ha assegnato al Technion Israel Institute of Technology e alla Cornell University la creazione di un centro per la formazione di profili tecnici altamente qualificati, il NYC Tech Campus a Roosevelt Island.

La realizzazione degli investimenti previsti per i prossimi anni rappresenta una sfida in molteplici ambiti, ma anche una grande opportunità per rinnovare le infrastrutture del nostro Paese e accelerare il percorso per il raggiungimento degli obiettivi di sostenibilità, sui quali si concentra l’attenzione sempre maggiore di istituzioni, investitori, aziende e consumatori.

Completare con successo quanto pianificato richiederà anzitutto di affrontare la sfida nell’ambito del mercato del lavoro, per ricercare le figure professionali necessarie per l’attuazione degli interventi previsti; una sfida che potrà essere superata realizzando iniziative di lungo periodo a livello nazionale.

AUTORI

Riccardo Boin è Partner nell’Ufficio di Milano di McKinsey & Company, dove Marco Pucciano è Associate Partner e Nicola Sandri e Antonio Volpin sono Senior Partner.

Gli autori desiderano ringraziare Graziana Alessi, Giacomo Levi e Stefano Serio per i loro contributi a questo articolo.