Sin duda, 2020 fue un año turbulento a muchos niveles. Los pagos no fueron la excepción: el sector experimentó su primera contracción de ingresos en 11 años, como consecuencia de la desaceleración económica que acompañó a la crisis sanitaria mundial de la COVID-19. Aun así, las medidas gubernamentales y reguladoras, como los estímulos fiscales y monetarios, mantuvieron el descenso por debajo del 7 por ciento que preveíamos en el informe del año pasado1. Al mismo tiempo, la continua digitalización de las transacciones comerciales y de consumo contribuyó a un impulso alcista incluso mayor del esperado.

Más perspectivas de McKinsey en Español

Mire nuestra colección de artículos en Español y suscríbase a nuestro newsletter mensual en Español.

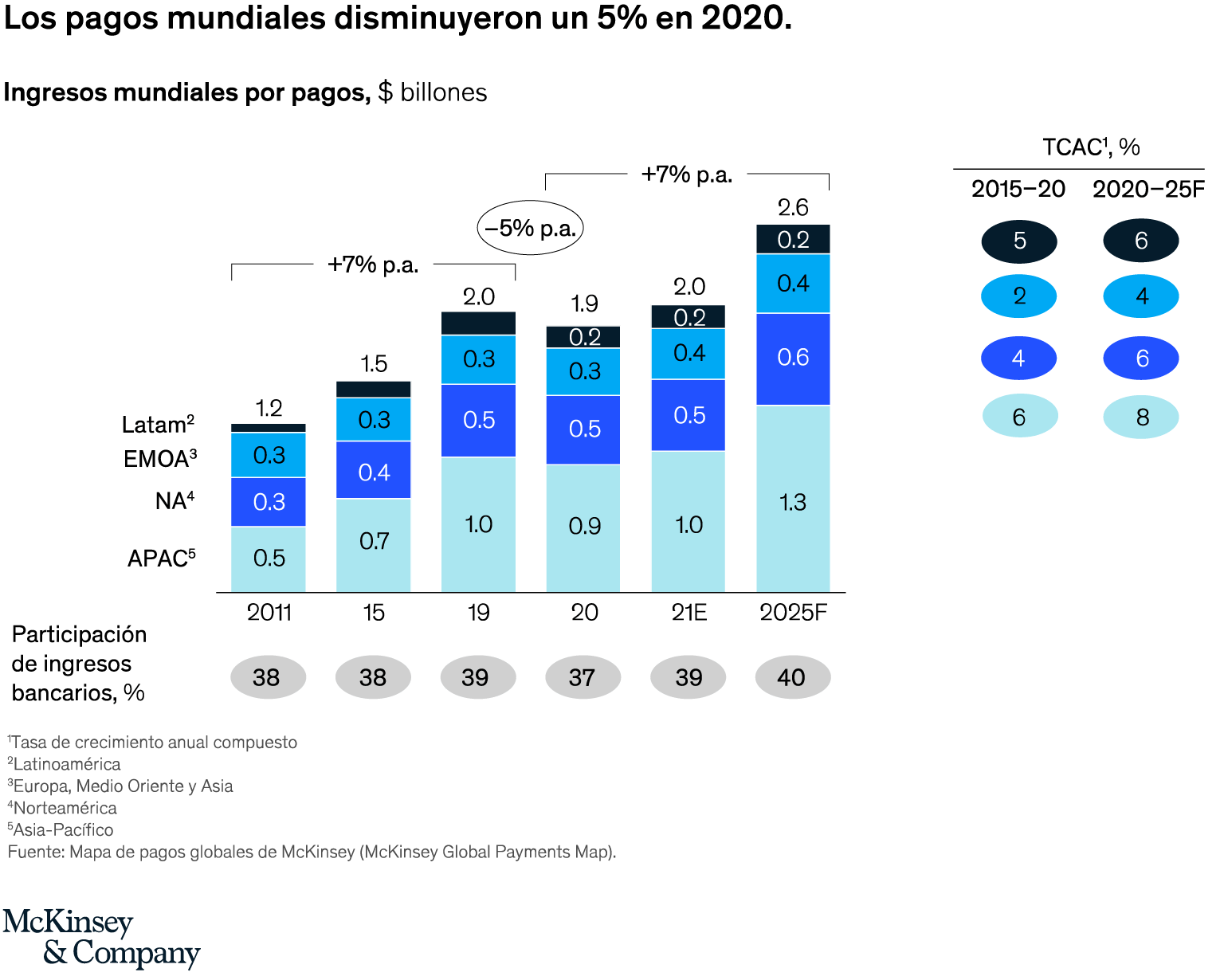

Los ingresos mundiales por pagos ascendieron a $1.9 billones de dólares en 2020, lo que supone un descenso del 5 por ciento con respecto a 2019 (Gráfica 1), en comparación con la tasa de crecimiento del 7 por ciento observada entre 2014 y 2019. Este resultado parece bastante intuitivo en la superficie; sin embargo, un análisis detallado revela una serie de tendencias a menudo compensadas. En general, el sector de los pagos demostró ser notablemente resiliente a los cambios económicos drásticos, aun cuando muchas economías pasaron porciones significativas del año en confinamiento.

De cara al futuro, vemos un puñado de factores principales que influyen en la trayectoria de los ingresos por pagos. Por un lado, el continuo desplazamiento del efectivo y la vuelta al crecimiento económico mundial acelerarán las tendencias al alza existentes en la cuota y el número de transacciones electrónicas. Por otro lado, es probable que los márgenes de intereses sigan siendo escasos. El mantenimiento de la debilidad de este factor clave de los ingresos creará un mayor incentivo para que los actores del sector de los pagos busquen nuevas fuentes de ingresos basadas en las comisiones y se expandan más allá de su enfoque tradicional a áreas adyacentes, como la facilitación del comercio y los servicios de identidad.

Al considerar las hipótesis anteriores, esperamos que los ingresos globales por pagos vuelvan rápidamente a su trayectoria de crecimiento a largo plazo del 6 al 7 por ciento, recuperando los descensos de 2020 en 2021 y alcanzando, aproximadamente, $2.5 billones de dólares en 2025. Sin embargo, lo más importante es que, a medida que los "pagos" se integren más en los viajes comerciales y de consumo, los proveedores de pagos establecidos obtendrán acceso a oportunidades adyacentes tan grandes como el conjunto básico de ingresos por pagos. Por supuesto, una oportunidad de esta magnitud llama la atención: las empresas tecnológicas y los competidores del ecosistema ya se están centrando en estos elementos atractivos (y a menudo menos regulados) de la cadena de valor de los pagos, en lugar de las tradicionales tasas de intercambio, adquisición y transacción vinculadas a los flujos de pago.

Tras un breve repaso de los resultados de 2020 y un vistazo preliminar de los resultados previstos para 2021, exploraremos estas oportunidades con más detalle.

2020-21: un periodo de transición

El descenso total del 5 por ciento en los ingresos por pagos está compuesto por tendencias regionales divergentes: Asia-Pacífico, que ha superado de forma constante a otras regiones en el crecimiento de los ingresos por pagos durante la última década, registró un retroceso del 6 por ciento en 2020, mientras que el descenso del 8 por ciento de América Latina fue el más pronunciado de todas las regiones. Europa, Oriente Medio y África (EMOA) y Norteamérica experimentaron descensos de ingresos del 3 y el 5 por ciento, respectivamente, impulsados sobre todo por la continua reducción de los márgenes netos de intereses (MNI) en EMOA y la contracción de los saldos de las tarjetas de crédito en Norteamérica.

La contribución global de los ingresos netos por intereses (net interest income o NII) a los ingresos por pagos ha disminuido constantemente, pasando del 51 por ciento en 2010 al 46 por ciento en 2020. Durante el año pasado, una contracción de 31 puntos básicos en los márgenes de intereses globales (en comparación con una disminución de 25 puntos básicos prevista el pasado otoño) redujo los ingresos por pagos en $66,000 millones de dólares: dos tercios de la disminución neta total mundial.

Proporcionalmente, el impacto se notó aún más en EMOA, que tradicionalmente depende en mayor medida de los NII, y soportó un descenso absoluto de $42,000 millones de dólares en la última década (Gráfica 2). Algunos bancos han empezado a compensar la pérdida de ingresos por intereses mediante el aumento de las comisiones de mantenimiento de cuentas, mientras que las tasas de interés negativas en las cuentas se han materializado en algunos mercados europeos, sobre todo en las cuentas corporativas, pero también cada vez más en los grandes depósitos minoristas.

Los pagos transfronterizos, una víctima natural de la reducción de los viajes y los desafíos de la cadena de suministro global, representaron el resto de la disminución de los ingresos. En cambio, la explosión del comercio electrónico y la reducción del uso de efectivo contribuyeron a minimizar el descenso de los ingresos por comisiones por transacciones nacionales.

Esperamos que continúe la presión sobre los márgenes de comisiones y de procesamiento en muchas regiones, mientras que la recuperación de los márgenes de intereses se espera que sea lenta y moderada, en el mejor de los casos. Estas fuerzas combinadas afectan de forma desproporcionada a los operadores establecidos que dependen de las fuentes de ingresos tradicionales, como los emisores de tarjetas y los bancos que poseen importantes saldos de depósitos comerciales y de consumidores, y por lo tanto, estimulan la necesidad de replantear los modelos de ingresos por pagos e identificar vías alternativas para obtener valor.

Como cabía esperar, dada la desigual recuperación económica mundial de 2021, las tendencias de los pagos muestran una disparidad similar por países y regiones; por ejemplo, se espera que los ingresos en Asia-Pacífico y América Latina crezcan entre 9 y 11 por ciento, mientras que en EMOA y Norteamérica lo harán entre 4 y 6 por ciento. En conjunto, un probable y sólido aumento en 2021 debería dejar los ingresos globales por pagos equivalentes al resultado de 2019, a la vez que prepara el terreno para una recuperación generalizada. A partir de ese momento, prevemos unas tasas de crecimiento de los ingresos a cinco años aproximadamente iguales a las de los cinco años anteriores a la pandemia, excluyendo la realización de fuentes de ingresos adicionales, que se comentan a continuación.

Cambios duraderos en el comportamiento

La pandemia reforzó los principales cambios en el comportamiento de los pagos: la disminución del uso de efectivo, la migración del comercio en tiendas al comercio electrónico, la adopción de pagos instantáneos. Estos cambios crean nuevas oportunidades para los actores del sector de los pagos; sin embargo, no está claro cuáles son permanentes y cuáles probablemente volverán —al menos de forma parcial— a las trayectorias anteriores cuando las economías se reabran. No obstante, la dinámica a largo plazo parece clara.

Los pagos en efectivo se redujeron en un 16 por ciento a nivel mundial en 2020, lo que coincide con las previsiones que hicimos el pasado otoño para la mayoría de los grandes países (Brasil 26 por ciento de descenso, Estados Unidos 24 por ciento, Reino Unido 8 por ciento). Aunque el cierre temporal de muchos locales comerciales a causa de la pandemia fue el principal desencadenante de este cambio drástico, otras acciones (como el aumento de las comisiones por retirada de efectivo en cajeros automáticos en países como Argentina, Polonia y Tailandia, y la continua reducción de las redes de cajeros en Europa) reforzaron y aceleraron los cambios de comportamiento que ya estaban en marcha. Esperamos que el uso de efectivo se recupere en cierta medida en 2021, debido a un retorno parcial a los comportamientos anteriores, a un menor número de confinamientos y a una recuperación económica más amplia, pero las pruebas indican que aproximadamente dos tercios de la disminución son permanentes.

La reducción de la demanda de efectivo está provocando un aumento de los costos unitarios de su distribución y recolección, lo que ha llevado a los bancos a revisar las huellas de los cajeros automáticos y a replantearse la gestión de su ciclo de efectivo. Una de las respuestas ha sido el aumento del uso compartido de cajeros automáticos entre los bancos de la red y la mayor subcontratación del servicio de cajeros automáticos a participantes especializados en el transporte de fondos (cash-in-transit o CIT, por sus siglas en inglés), primero observado en el norte de Europa y ahora en América Latina (por ejemplo, una empresa conjunta entre Euronet y Prosegur Cash para proporcionar servicios completos de subcontratación de cajeros automáticos).

Los reguladores de los países en los que se ha reducido drásticamente el uso de efectivo están preparando estrategias para garantizar la disponibilidad continua de la moneda del banco central y el acceso a sistemas de pago resilientes y gratuitos para todos, incluidos los no bancarizados y los infrabancarizados. La situación está impulsando un mayor interés por las monedas digitales de los bancos centrales (central bank digital currencies o CBDC), como se analiza en el capítulo 2: “CBDC and stablecoins: Early coexistence on an uncertain road” ("CBDC y monedas estables: coexistencia temprana en un camino incierto").

Los minoristas, en particular los mercados de comercio digital (marketplaces), han elevado su posición competitiva, pasando de las soluciones tradicionales de tarjetas de crédito y de financiación de los consumidores a buscar una mayor participación de los clientes aprovechando las soluciones de pago. Por ejemplo, MercadoLibre, el mayor operador de comercio electrónico de América Latina, posee la red de pagos en línea MercadoPago y ha construido un ecosistema que abarca el Marketplace, los pagos, el envío, el software como servicio y la publicidad. La mejora de la experiencia del cliente, así como los ingresos y las valoraciones generadas por los minoristas, han desafiado a los bancos a mejorar su juego para preservar su posición en el mercado. Un ejemplo es el lanzamiento colectivo de la plataforma de pagos móviles Modo por parte de más de 35 instituciones financieras argentinas en diciembre de 2020, que ofrece una solución para las transferencias de dinero de cuenta a cuenta y los pagos de respuesta rápida (quick-response o QR) en las tiendas.

Nuevos factores de forma, pagos más rápidos

Como era de esperar, tanto el impacto de la pandemia como el entorno económico resultante provocaron cambios significativos en los patrones de gasto. A nivel mundial, el número de transacciones no realizadas en efectivo creció un 6 por ciento de 2019 a 2020.

El uso de las billeteras digitales aumentó, ya que las preferencias de los consumidores evolucionaron incluso dentro de las formas sin contacto. En Australia, una historia de éxito temprano en la adopción del "toque para pagar" (“tap to pay”), las transacciones de billeteras digitales crecieron un 90 por ciento de marzo de 2020 a marzo de 2021, momento en el que el 40 por ciento del volumen combinado de débito/crédito sin contacto se originó a través de billeteras digitales2. En Indonesia, el valor de las transacciones de dinero electrónico creció casi un 39 por ciento entre 2019 y 2020, impulsado, principalmente, por un aumento en la adopción digital3.

Los pagos en tiempo real están desempeñando un papel cada vez más importante en el ecosistema de pagos global, con el número de tales transacciones disparándose en un 41 por ciento solo en 2020, a menudo en apoyo de las formas de pago/billeteras sin contacto y del comercio electrónico4. Durante el último año, el crecimiento de los pagos instantáneos varió ampliamente entre los países: desde Singapur, con 58 por ciento, hasta Reino Unido, con 17 por ciento.

Asia-Pacífico sigue liderando los pagos en tiempo real: India registró 25,600 millones de transacciones en 2020 (un aumento de más del 70 por ciento con respecto a 2019), seguida de China y Corea del Sur. La funcionalidad en tiempo real también impulsó la adopción de billeteras digitales en Brasil, que introdujo su sistema nacional de pagos en tiempo real, PIX. Cincuenta y seis países tienen ahora carriles de pago activos en tiempo real, un aumento de cuatro veces desde solo seis años antes. En muchos casos, estos nuevos sistemas de compensación y liquidación tardaron en cobrar impulso, pero ahora están ofreciendo los volúmenes prometidos desde hace tiempo.

La introducción de aplicaciones que aprovechan la infraestructura de pagos instantáneos en los últimos años (PhonePe y GooglePay en India, PayNow en Singapur) ha dado un impulso adicional al crecimiento. Las soluciones regionales también están ganando terreno entre las redes mundiales (como Visa y Mastercard) y los sistemas nacionales tradicionales. Por ejemplo, la Iniciativa de Pagos Europea (European Payments Initiative o EPI) está creando una solución de pagos paneuropea unificada que aprovecha el esquema de Transferencia Instantánea de Crédito (Instant Credit Transfer o SCT Inst) de la Zona Única de Pagos en Euros (Single Euro Payments Area o SEPA) para los puntos de venta y el uso en línea. En Estados Unidos, el sistema de compensación y liquidación Real Time Payments o RTP, de The Clearing House, ha ido aumentando de forma constante el volumen desde su lanzamiento en 2017, con Visa Direct y Mastercard Send ofreciendo funcionalidades relacionadas en el mercado, y el servicio FedNow de la Reserva Federal, cuyo lanzamiento está previsto para 2023.

El crecimiento inicial de los pagos en tiempo real se ha producido, principalmente, en entornos de igual a igual (peer-to-peer) y en transacciones en línea. Las próximas pruebas serán los espacios de facturación y los puntos de venta entre consumidores y empresas (este último representa también una oportunidad B2B), y sus vías más directas de monetización.

La pandemia ha empujado a las empresas a reorientar sus operaciones de pagos y sus interacciones con los clientes. Las pequeñas y medianas empresas (PYME) son cada vez más conscientes de las soluciones de pago que tienen a su disposición y están motivadas para fomentar el uso de las que mejor satisfacen sus necesidades y las de sus clientes. Por ejemplo, los proveedores de pagos están compitiendo para ofrecer soluciones personalizadas como el código QR, el tap to pay y los pagos basados en enlaces (procesos iniciados por comerciantes que comparten una URL), que hacen que la experiencia de pago sea fluida, agradable y cada vez más sin contacto. La simplificación del proceso de incorporación del comerciante también puede ayudar a atraer más vendedores, reducir los costos y mejorar la experiencia del comerciante.

Por ejemplo, Mastercard lanzó en India Soft POS, una solución de marca blanca de múltiples factores para bancos y facilitadores de pagos que permite que un smartphone funcione como dispositivo de aceptación de comerciantes. Otros ejemplos son los servicios de valor agregado, como las tiendas virtuales y las soluciones que registran y almacenan las transacciones de crédito. El marketing basado en la red permite a las PYME llegar a un mayor número de clientes.

Las plataformas de redes sociales tienen funciones de pago integradas, lo que permite a las PYME realizar ventas a través de redes como Instagram. La plataforma de comercio social de Venmo ayuda a dar a conocer la marca de las PYME, ya que los usuarios pueden ver, hacer clic en "me gusta" y comentar las compras de los demás, una función muy útil para los vendedores ambulantes y los propietarios de pequeñas empresas que a menudo carecen de fondos para invertir en marketing y promociones.

Nuevas oportunidades en los pagos

El impulso de los sistemas de verificación de la identidad digital cobró fuerza durante la pandemia, tanto para facilitar la expansión de los volúmenes de comercio electrónico como para que los gobiernos pudieran desembolsar rápidamente las ayudas sociales y otros pagos. Los ejemplos proliferaron en todo el mundo: un sistema de identificación digital ayudó a las autoridades chilenas a preinscribir rápidamente a millones de beneficiarios en programas sociales y permitió a los posibles beneficiarios confirmar su elegibilidad y, en caso necesario, apelar en línea a su situación de ayuda5. En Tailandia, más de 28 millones de personas solicitaron una nueva prestación para los trabajadores informales afectados por la pandemia: un sistema de identificación digital posibilitó al gobierno filtrar eficazmente a aquellos que podían recibir asistencia a través de otros programas.

Las soluciones de pago basadas en la identificación digital también han alcanzado un uso más amplio. Las transacciones realizadas a través del sistema de pagos habilitado por Aadhaar (Aadhaar Enabled Payments System o AEPS) de India, dirigido por los bancos y en tiempo real, se duplicaron con creces en los dos años que finalizaron en marzo de 2021, mientras que el valor transmitido se triplicó con creces en el mismo periodo.

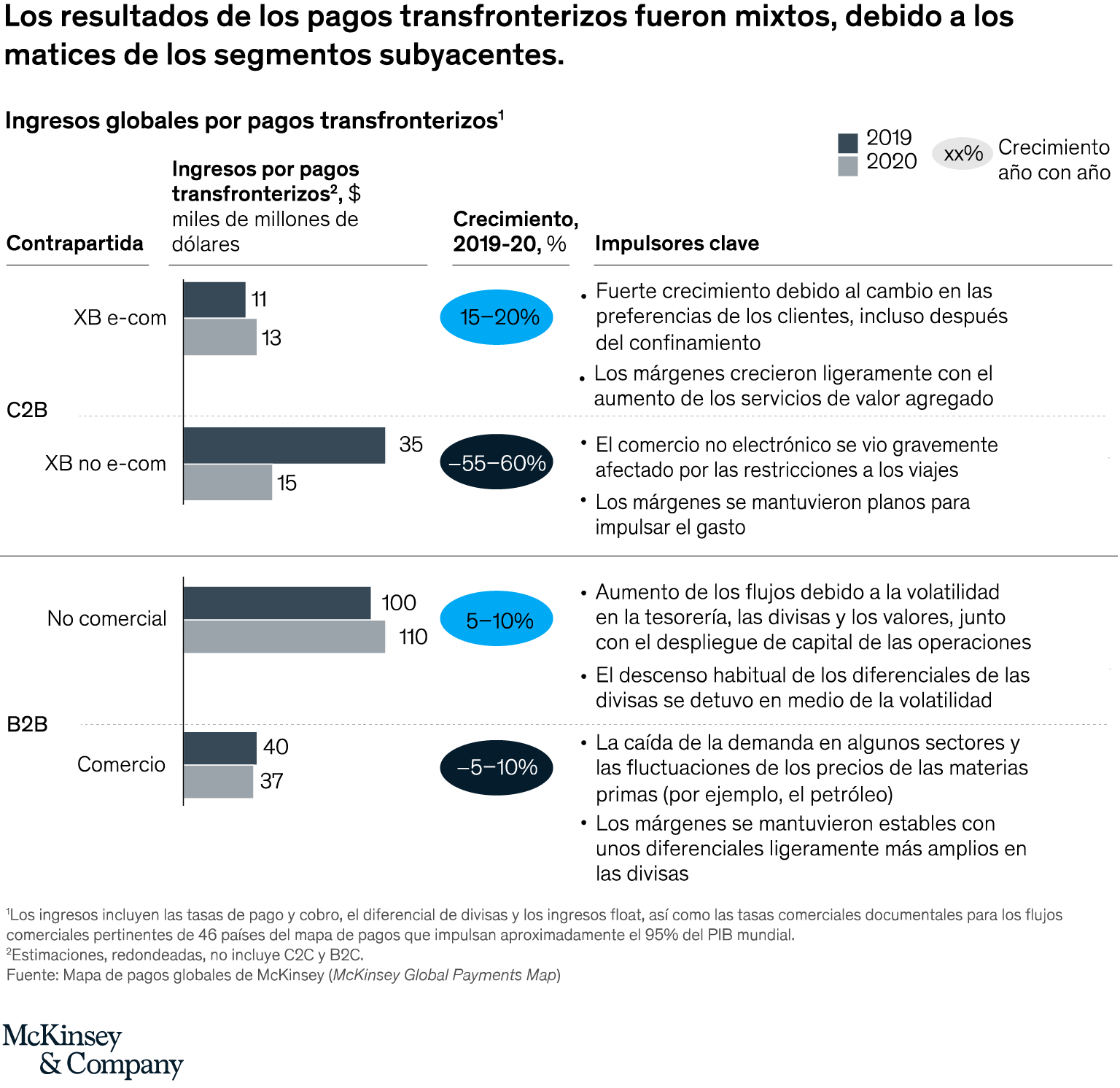

Los pagos transfronterizos siguen siendo un área de crecimiento importante (Gráfica 3). En 2020, incluso con los volúmenes de viajes y comercio en declive, las transacciones transfronterizas de comercio electrónico crecieron un 17 por ciento. Los volúmenes del proveedor de redes transfronterizas SWIFT fueron un 10 por ciento más altos en diciembre de 2020 en comparación con el año anterior: no solo no se ha materializado la "deslocalización" de las cadenas de producción y el consiguiente cambio en los flujos comerciales que esperábamos el año pasado, sino que el aumento de los flujos de pagos no comerciales ha compensado con creces el menor volumen de transacciones en el comercio, impulsado por el aumento de la volatilidad en tesorería, divisas (foreign Exchange o FX) y valores. Esta dinámica está conduciendo a un crecimiento de los volúmenes, así como a valoraciones de mercado récord para una creciente lista de especialistas en pagos, como Currencycloud (recientemente adquirida por Visa), Banking Circle y Wise.

El ámbito de los pagos B2B también está mostrando un fuerte crecimiento a nivel internacional, especialmente cuando se considera junto con las soluciones de facturación y gestión de cuentas por cobrar/por pagar (accounts receivable/accounts payable o AR/AP). Los mayores bancos de transacciones siguen invirtiendo en soluciones innovadoras, y Goldman Sachs, un participante más reciente en este espacio, está desarrollando una plataforma que incluye la integración con la empresa de software y TI SAP Ariba. Dadas las iniciativas de todo el sector —dirigidas por SWIFT y el Consejo de Estabilidad Financiera (Financial Stability Board o FSB)— destinadas a aumentar la eficiencia de las transacciones transfronterizas, proyectamos un crecimiento del 6 por ciento en los ingresos totales de los pagos transfronterizos durante los próximos cinco años. Lo analizamos con más detalle en el capítulo 3: “How transaction banks are reinventing treasury services” ("Cómo los bancos de transacciones están reinventando los servicios de tesorería").

La próxima frontera

La oportunidad de ingresos por pagos de $210,000 millones de dólares en Asia-Pacífico

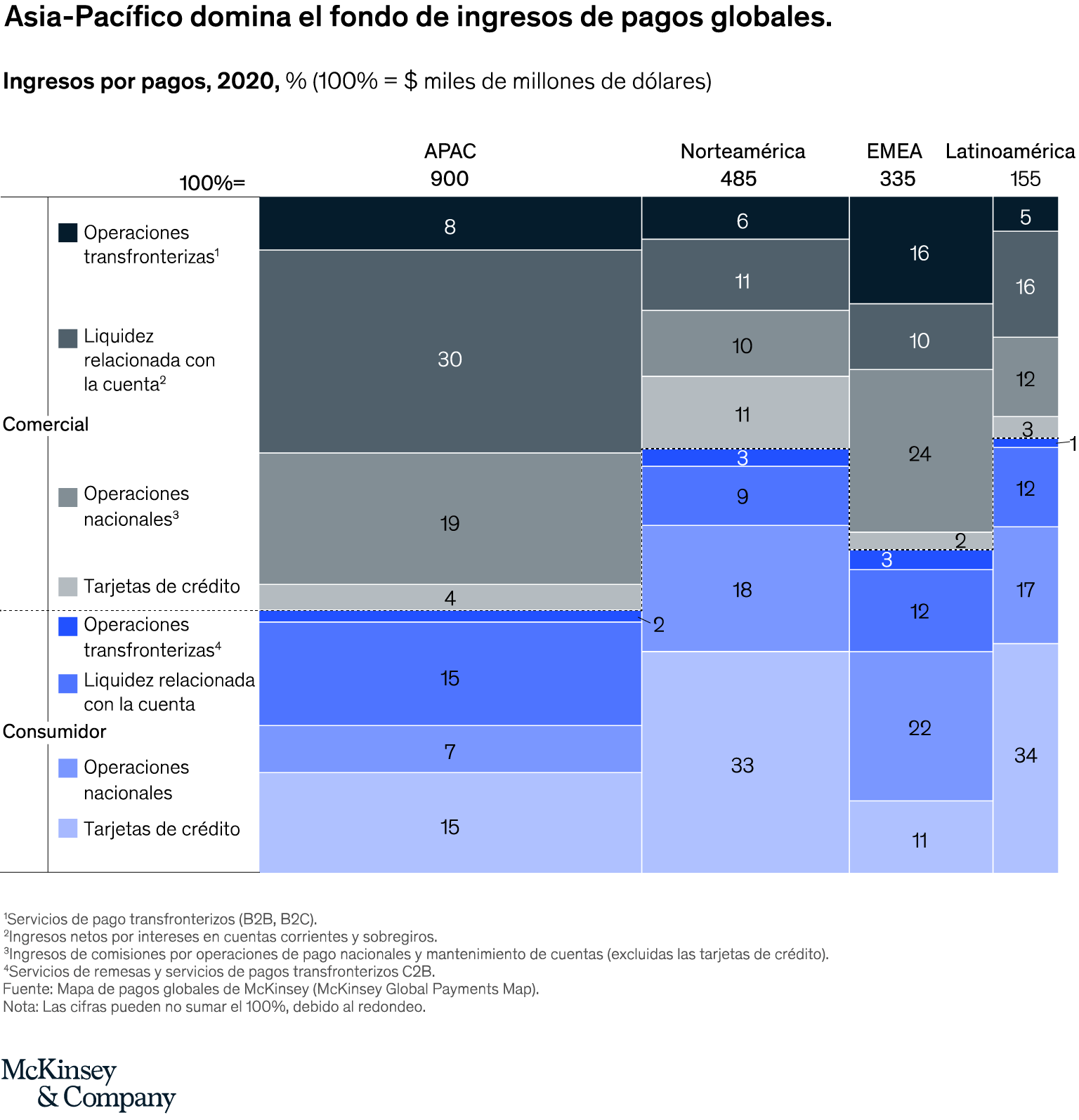

La región Asia-Pacífico ha sido la más grande y de más rápido crecimiento de los ingresos por pagos durante los últimos años. Teniendo en cuenta el fuerte ritmo de crecimiento de la economía china, este resultado no es sorprendente. Sin embargo, lo más interesante es la composición única de los ingresos por pagos en Asia-Pacífico y sus implicaciones para el crecimiento a largo plazo.

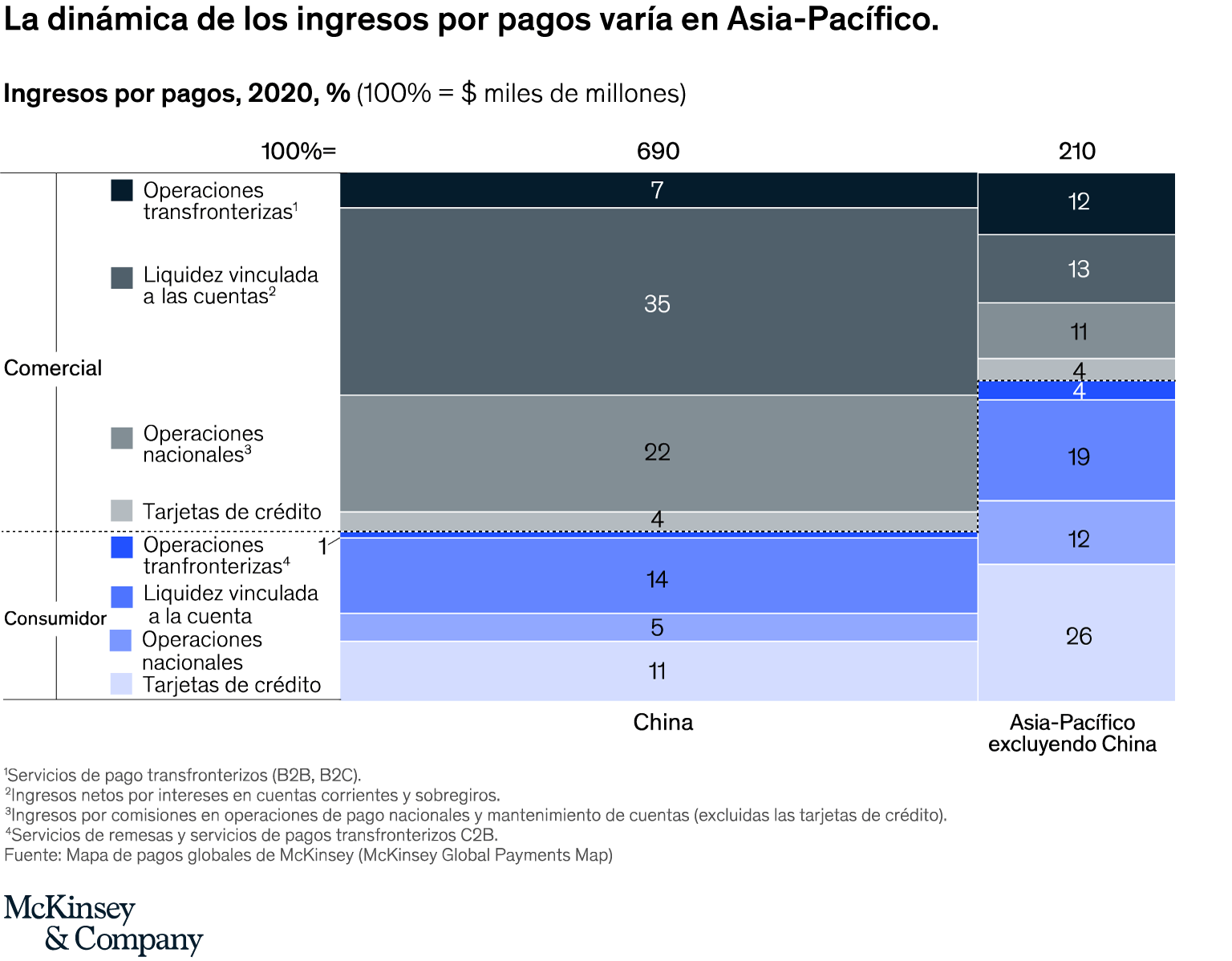

Resulta esclarecedor considerar las características de los pagos del resto de Asia-Pacífico, aparte de China. Mientras que China representa, aproximadamente, tres cuartas partes de los ingresos de la región —y, de hecho, genera más ingresos por pagos que cualquiera de las principales regiones del mundo—, una parte desproporcionada de sus ingresos por pagos es generada por los márgenes de intereses netos obtenidos de los saldos de los depósitos, especialmente los de las cuentas comerciales. En consecuencia, la mayor parte de la economía de pagos de China es inaccesible para las instituciones y los proveedores domiciliados fuera del país.

La dinámica de los pagos en el resto de Asia-Pacífico contrasta fuertemente (ver gráfica). De hecho, estas características se asemejan mucho a las de América Latina, no solo en términos de ingresos totales (sus $210,000 millones de dólares son aproximadamente un 35 por ciento más altos que los de América Latina), sino, más importante, en su relativa concentración en la actividad de los consumidores y las tarjetas de crédito. Solo un tercio de los ingresos de Asia-Pacífico fuera de China se derivan de la liquidez de las cuentas, en comparación con el 50 por ciento de ese país.

La pandemia ha acelerado la reducción del uso del efectivo, sobre todo en mercados clave como Indonesia y Tailandia, creando nuevas oportunidades de ingresos digitales. Aunque algunas transacciones volverán a realizarse a medida que se reabran las tiendas físicas, es probable que una sólida mayoría se haya trasladado, de manera permanente, a formas basadas en tarjetas y billeteras, así como a categorías emergentes en línea, como la telemedicina, el yoga y el fitness en línea.

Aunque China ha sido el principal motor de crecimiento de Asia-Pacífico durante la última década, los ingresos por pagos de India crecen ahora a un ritmo más rápido y, en 2020, superaron a Japón como segundo generador de ingresos de la región. Indonesia es otra historia de crecimiento impresionante, registrando una TCAC de 2014 a 2019 de casi el 9 por ciento, lo que coincidió con múltiples reformas relacionadas con los pagos lanzadas por el regulador. Un descenso de los márgenes netos de intereses revirtió esta tendencia para 2020, pero los indicadores apuntan a una vuelta al crecimiento rápido en 2021. Proyectamos que India e Indonesia por sí solas generarán $34,000 millones de dólares de ingresos anuales incrementales para 2025, lo que representa un crecimiento anual de casi el 8 por ciento.

A pesar del escaso crecimiento de los ingresos de un solo dígito en los países maduros en materia de pagos, como Japón y Australia, prevemos que la región de Asia-Pacífico, excluida China, crecerá casi un 7 por ciento entre 2021 y 2025, un ritmo solo ligeramente inferior al de China. También se espera que las tasas de crecimiento de categorías de pagos estratégicamente importantes, como los pagos transfronterizos e instantáneos, sigan una trayectoria similar.

La región está llena de oportunidades: desde la rápida expansión de la actividad B2B hasta la explosión de las billeteras digitales que apoyan tanto a las pequeñas empresas como a los consumidores, la acelerada digitalización impulsada por el rápido desarrollo de las infraestructuras y las plataformas integradas que proporcionan acceso a múltiples ecosistemas. El mayor acceso a las plataformas de pago en tiempo real ha impulsado un rápido crecimiento de la actividad de pagos transfronterizos bilaterales: los primeros éxitos notables abarcan los corredores de Singapur, Indonesia y Tailandia, un área con un importante potencial para los servicios de valor agregado.

Los actores interesados en el mercado de Asia-Pacífico no deberían pasar por alto los motores de crecimiento en países más allá de China, muchos de los cuales ofrecen vías más claras para la participación extranjera.

El proceso de reexaminar las antiguas propuestas de valor de los pagos ya está en marcha. Aunque los viejos principios siguen siendo válidos –por ejemplo, tanto la escala como "poseer" la relación con el cliente mantienen su importancia–, ceñirse a ellos ya no es suficiente para garantizar el éxito. La integración de los pagos en el proceso completo de compra y pago del consumidor ha dado lugar a ecosistemas que exigen servicios nuevos y más robustos; por ejemplo, la facilitación del comercio en lugar de una experiencia de pago discreta.

A medida que los pagos se integran en los itinerarios más amplios de los clientes, los límites del sector se han ampliado de forma natural. En la década de 1980, definíamos los pagos como los diversos instrumentos, redes, mecanismos de acceso y entrega, y procesos que facilitan el intercambio de valor entre compradores y vendedores de bienes y servicios. Pero esta noción de los pagos como una experiencia discreta está desapareciendo gradualmente. El sector de los pagos abarca ahora el proceso de movimiento de dinero de principio a fin, incluidos los servicios y las plataformas que permiten este viaje comercial.

Por ejemplo, mientras que los pagos, tal y como se definen tradicionalmente, solo suponen entre el 5 y el 7 por ciento del gasto en software y servicios de un comerciante típico, los proveedores de pagos con una reputación sólida en cuanto a ejecución e innovación están bien posicionados para ofrecer soluciones que satisfagan necesidades que constituyen el 40 por ciento de dichos gastos. Estas oportunidades ayudan a explicar por qué menos de un tercio de los ingresos de Square se clasificarían estrictamente como pagos. Del mismo modo, dentro de cinco años, esperamos que el 40 por ciento de los ingresos de los adquirentes comerciales procedan de actividades distintas del procesamiento de pagos.

Para los actores del sector con credibilidad establecida en la provisión de funciones de pago básicas, las siguientes áreas ofrecen extensiones naturales atractivas, aunque estas oportunidades no se distribuirán de manera uniforme entre las regiones:

- Software, infraestructura y servicios relacionados con los pagos y la banca. La mayor parte de los ingresos procedentes de los pagos se sigue acumulando en los puntos finales de la cadena de valor, donde la interacción directa con los pagadores y los beneficiarios es fundamental para la propuesta. Aunque los “conductos” de pago y la tecnología subyacente se enfrentan a una posible mercantilización, abundan las oportunidades en el espacio de los pagos como servicio, en rápida evolución, mediante el cual los actores tradicionales proporcionan la columna vertebral transaccional y de cumplimiento que permite a los socios ofrecer servicios adyacentes a través de frontales reimaginados. La mayoría de los ejemplos hasta la fecha se han centrado en soluciones orientadas al consumidor, pero también hay potencial en el ámbito comercial. Otros elementos de valor agregado importantes y menos generalizados son la identidad digital, las soluciones de riesgo, la mitigación de las devoluciones y el “conozca a su cliente” (know your customer o KYC) como servicio.

- Comercio, ventas y habilitación comercial. Los participantes en el mercado no bancario a menudo obtienen su valor de los servicios relacionados, reduciendo los precios de los pagos en el proceso. Los bancos deben considerar enfoques similares para evitar quedar en desventaja. En la mayoría de los casos, los mercados digitales han conseguido cultivar un flujo adecuado de posibles compradores; atraer una amplia oferta de vendedores con productos distintivos es un reto más complicado, que los facilitadores de pagos están bien posicionados para resolver, aprovechando el análisis de datos para reducir el tiempo de obtención de ingresos. Las soluciones enfocadas en la automatización del proceso de incorporación, el aumento de la fidelidad de los usuarios y la mejora de la experiencia de los vendedores deberían encontrar un mercado preparado. Algunos ejemplos son el marketing de afiliación, las soluciones de fidelización, las plataformas de facturación electrónica y los directorios comerciales B2B.

- Ofertas basadas en el balance. Los bancos están igualmente bien equipados para introducir nuevas soluciones basadas en métodos de pago emergentes, como el pago instantáneo y los modelos "compre ahora y pague después" (“buy now pay later” o BNPL), o para integrar soluciones y tecnologías nuevas en las propuestas de valor existentes. Los modelos de financiamiento y depósito con importantes requisitos normativos o perfiles de riesgo más elevados (incluidas las tarjetas de crédito, el BNPL, la cadena de suministro y el financiamiento de las PYME) se encuentran entre las áreas prometedoras.

El sector de los pagos está preparado para volver rápidamente a las saludables tasas de crecimiento del 6 al 7 por ciento, con nuevas oportunidades para que tanto los operadores tradicionales como los nuevos participen en las nuevas fuentes de ingresos adyacentes, lo que mejorará el panorama futuro.

Sin embargo, estos beneficios no llegarán a todos por igual. Los participantes que opten por no adaptar sus estrategias —ya sea por decisión propia, por inacción o por falta de capacidad de inversión— probablemente sufrirán un crecimiento inferior al de sus competidores y se arriesgarán a ser desplazados en las experiencias clave de los clientes.

En los restantes capítulos del Informe McKinsey sobre Pagos Globales 2021 (2021 McKinsey Global Payments Report) describimos las oportunidades —así como las amenazas— que surgen en las monedas digitales de los bancos centrales (CBDC), la banca de transacciones global y los servicios a comerciantes.