Una de las señales más seguras de una empresa próspera es el crecimiento sólido y constante de los ingresos. Eso no ha sido fácil de lograr en los últimos 15 años. El crecimiento corporativo se redujo drásticamente después de la crisis financiera mundial, con las empresas más grandes del mundo creciendo a la mitad del ritmo que tenían antes de 2008. Además, los aumentos de las inversiones de capital superaron la expansión de los ingresos, comprimiendo los rendimientos. Ahora, con una economía mundial en desaceleración, una inflación en aumento y la incertidumbre geopolítica, el crecimiento que genera ganancias y valor para los accionistas puede volverse aún más difícil de alcanzar.

Más perspectivas de McKinsey en Español

Mire nuestra colección de artículos en Español y suscríbase a nuestro newsletter mensual en Español.

Para contrarrestar estas tendencias, los líderes empresariales deben seguir un plan de crecimiento holístico que consta de tres elementos fundamentales: una aspiración audaz y una mentalidad que la acompañe, los facilitadores adecuados integrados en la organización y unas vías claras en forma de un conjunto coherente de iniciativas de crecimiento. Para ayudar a nuestros clientes a identificar estas vías, hicimos un estudio en profundidad de los patrones de crecimiento y el desempeño de las 5,000 empresas públicas más grandes del mundo en los últimos 15 años.1

La investigación reafirmó que el crecimiento de los ingresos es un impulsor esencial del rendimiento corporativo. Cinco puntos porcentuales más de ingresos al año se correlacionan con tres o cuatro puntos porcentuales más de rentabilidad total para el accionista (total shareholder returns, o TSR), lo que equivale a aumentar la capitalización bursátil entre un 33 y un 45 por ciento durante una década. Las empresas que lograron crecer más rápido y de forma más rentable que sus pares durante nuestro período de estudio obtuvieron resultados aún mejores, generando rendimientos para los accionistas seis puntos porcentuales por encima del promedio de su industria.

Sin embargo, son relativamente pocas las empresas que pueden presumir de tales resultados. Una empresa típica creció a un mísero 2.8 por ciento anual durante los diez años anteriores a la COVID-19, y solo una de cada ocho registró tasas de crecimiento superiores al 10 por ciento anual (Gráfica 1).

El crecimiento saludable también ha sido difícil de mantener. Cuando comparamos el rendimiento de nuestra muestra en la primera mitad de la última década con la segunda mitad, solo una de cada tres empresas que se encontraban en el cuartil superior de crecimiento entre 2009 y 2014 logró mantener esa tasa en el quinquenio posterior. Entre las empresas que crecieron predominantemente de forma orgánica, la tasa fue aún más baja: una de cada cuatro. Esto sugiere una fuerte tendencia a que el crecimiento vuelva a la media.

Diez reglas del crecimiento que crea valor

Para comprender cómo las organizaciones pueden tratar de superar estos obstáculos, estudiamos los patrones de crecimiento de las empresas de la muestra a través de varias lentes. Nuestros hallazgos sugieren diez imperativos que deberían guiar a las organizaciones que buscan crecer y ganar más que sus pares.

- Ponga la ventaja competitiva en primer lugar. Empiece con una fórmula ganadora y escalable.

- Haga que la tendencia sea su amiga. Priorice los mercados rentables y de rápido crecimiento.

- Evite rezagarse. No basta con seguir la corriente, debe superar a sus pares.

- Turbocargue su núcleo. Concéntrese en el crecimiento de su sector principal: no puede ganar sin él.

- Mire más allá de su núcleo. Fomente el crecimiento en áreas de negocios adyacentes.

- Crezca donde sabe. Enfóquese en crecer donde tiene una ventaja de propiedad (ownership advantage).

- Sea un héroe local. Comprométase a ganar en el frente interno.

- Sea global si puede superar lo local. Expándase internacionalmente si tiene una ventaja transferible.

- Adquiera de forma programática. Combine un crecimiento orgánico saludable con adquisiciones en serie.

- Está bien encogerse para crecer. Reduzca sin piedad su cartera si es necesario.

Hemos cuantificado lo que se necesita para dominar cada regla, así como la medida en que sobresalir en cada una mejora el rendimiento corporativo. El “código de crecimiento” resultante le permite comparar sus resultados de crecimiento y establecer el estándar para su próxima estrategia. Cuantas más reglas domine, mayor será su recompensa. Pero el listón está alto: menos de la mitad de las empresas de nuestra muestra destacaron en más de tres de las diez reglas, y solo el 8 por ciento dominó más de cinco (Gráfica 2).

Ponga la ventaja competitiva en primer lugar

Un alto rendimiento del capital invertido (return on invested capital, o ROIC) indica un modelo de negocio impulsado por una ventaja competitiva. Las empresas que generan mayores rendimientos atraen y despliegan más capital, un ciclo virtuoso que les permite crecer más rápido y generar rendimientos aún mayores (Gráfica 3). Si bien algunas empresas renuncian a las ganancias durante un tiempo en busca del crecimiento (Amazon es quizás la más conocida), el enfoque más típico y práctico es establecer un modelo de negocio distintivo y luego escalarlo.

Por ejemplo, una cadena de tiendas departamentales tenía un modelo de negocio –grandes ofertas en tiendas con inventarios y costos bajos– que en 2007 generó un ROIC un 5 por ciento superior a su costo de capital. El equipo directivo usó esta ventaja para expandir la red de tiendas de aproximadamente 900 locales ese año a más de 1,500 en 2019. Como resultado, los ingresos crecieron un 9 por ciento al año y la empresa generó una impresionante rentabilidad anual del 29 por ciento para sus accionistas.

Haga que la tendencia sea su amiga

Este antiguo axioma es especialmente cierto hoy en día, cuando la aceleración de las tendencias anteriores a la COVID-19 amplía la brecha entre las empresas ganadoras y las rezagadas. En los últimos 15 años, las empresas que se expandieron de manera que mantuvieron o aumentaron su exposición a segmentos rentables y de rápido crecimiento generaron de uno a dos puntos porcentuales de TSR adicionales al año. Esto sugiere que las organizaciones que ya están en mercados atractivos deberían seguir invirtiendo para mantenerse a la vanguardia. Por otro lado, las empresas que se enfrentan a los vientos en contra del mercado pueden tener que reasignar agresivamente sus recursos hacia los vientos de cola, lo que podría generar pivotes a gran escala.

Sin embargo, la selección de los mercados debe ser precisa. En su exitoso libro, The Granularity of Growth (La granularidad del crecimiento), nuestros colegas observaron que muchos sectores de “crecimiento” tienen subindustrias lentas, mientras que los sectores relativamente “maduros” incluyen segmentos de rápido crecimiento. Un ejemplo es la industria de los servicios de telecomunicaciones, que creció un 1.6 por ciento anual durante el período de nuestro análisis. La empresa de más rápido crecimiento en el sector aumentó sus ingresos en un 21 por ciento al año, mientras que la de crecimiento más lento se contrajo un 9 por ciento al año. Esta dicotomía refleja la influencia de las adquisiciones y desinversiones, así como las opciones de cartera, es decir, los diversos grados de exposición a segmentos con diferentes tasas de crecimiento. La categoría de servicios en la nube está creciendo más rápido que la de servicios de voz, por ejemplo, y las tasas de crecimiento de cada categoría varían mucho según el país.

Evite rezagarse

Superar a su sector implica un modelo de negocio sólido, una ventaja recompensada por los mercados de capital, ya sea que esté en una industria de crecimiento rápido o lento. Además, las empresas que logran ganar participación de mercado a sus competidores probablemente superen las expectativas de crecimiento reflejadas en el precio de sus acciones, lo que genera rendimientos aún más sólidos.

Considere esta historia de dos empresas minoristas, ambas con un crecimiento del 4 por ciento anual entre 2007 y 2017, pero en segmentos diferentes. Un minorista de mejoras para el hogar logró su crecimiento en una categoría que creció al 3 por ciento anual, y la empresa generó un TSR anual del 17 por ciento. Por el contrario, una empresa de ropa deportiva fue superada en crecimiento por sus pares del segmento en un punto porcentual anual, y sus rendimientos para los accionistas fueron más deslucidos, del 1 por ciento anual. Si bien muchos factores podrían haber afectado el precio de las acciones de estas dos empresas, además de sus tasas de crecimiento, nuestro análisis sugiere que superar a su industria vale, en promedio, cinco puntos porcentuales adicionales de rentabilidad para los accionistas al año. Entre las empresas que lo lograron siendo más rentables que sus pares, esta cifra aún fue un punto porcentual más alta.

Turbocargue su núcleo

Al desarrollar una estrategia de crecimiento, a menudo la primera pregunta en la mente de un CEO es: “¿De dónde debería venir ese crecimiento?”. Para ayudar a encontrar la respuesta, categorizamos los aumentos de ingresos entre las empresas de la muestra en crecimiento dentro de la industria principal (sus mayores segmentos de industria al comienzo del período de estudio), en industrias secundarias (más pequeñas, pero aun así generadoras significativas de ingresos en el primer año de nuestro marco temporal), y en nuevas industrias (segmentos en los que las empresas inicialmente no tenían presencia).

Esta división reforzó la importancia de una actividad principal saludable. En pocas palabras, es improbable que usted pueda lograr un fuerte crecimiento si la actividad principal, o núcleo, no está floreciendo. Solo una de cada seis empresas de nuestro conjunto de datos, con tasas de crecimiento del segmento principal por debajo de la mediana de su sector, logró alcanzar tasas de crecimiento corporativo general superiores a las de sus pares. Por lo tanto, encontrar una manera de desbloquear el crecimiento en el núcleo debe ser una prioridad. Para algunas organizaciones, esto puede requerir una renovación total del modelo operativo. Otras pueden necesitar identificar focos granulares con potencial de crecimiento en sus mercados existentes o en otros nuevos, y reasignarles recursos de segmentos más estancados.

Mire más allá de su núcleo

Nuestro estudio encontró que, en promedio, el 80 por ciento del crecimiento proviene de la industria principal de una empresa y el 20 por ciento restante de las industrias secundarias o de la expansión a otras nuevas (Gráfica 4). Sin embargo, estas cifras variaron entre los sectores durante el período de estudio. Por ejemplo, las empresas industriales generaron un tercio completo de su crecimiento a partir de nuevas industrias, mientras que las empresas de servicios públicos se consolidaron hacia sus áreas de actividad principal más que otros sectores.

Las empresas que crecieron en sectores adyacentes generaron, en promedio, 1.5 puntos porcentuales adicionales al año de rentabilidad para los accionistas por encima de sus pares de la industria. Una de esas empresas era un proveedor mundial de neumáticos para automóviles que se diversificó en tecnología de sistemas de frenado y de seguridad, trenes motrices, y conectividad y sistemas de información de vehículos. En conjunto, estos segmentos ahora representan aproximadamente el 75 por ciento de los ingresos totales de la empresa, y su crecimiento superó al de sus pares en 2.4 puntos porcentuales por año. Pero los ejemplos de esta estrategia abundan. La transición actual hacia las emisiones de carbono cero neto, por ejemplo, presenta muchas oportunidades prometedoras para que las empresas de productos químicos, construcción y otras industrias se expandan a sectores adyacentes de rápido crecimiento, como los plásticos reciclados, los materiales de construcción sostenibles o los sustitutos de la carne, a medida que disminuye la demanda de sus productos tradicionales.

Para las empresas con negocios principales de rápido crecimiento, expandirse a nuevas áreas puede ayudar a posicionar sus carteras por delante de las tendencias futuras. Aquellas con núcleos de crecimiento lento, por el contrario, pueden usar los negocios adyacentes para compensar el lento crecimiento en otros lugares.

Crezca donde sabe

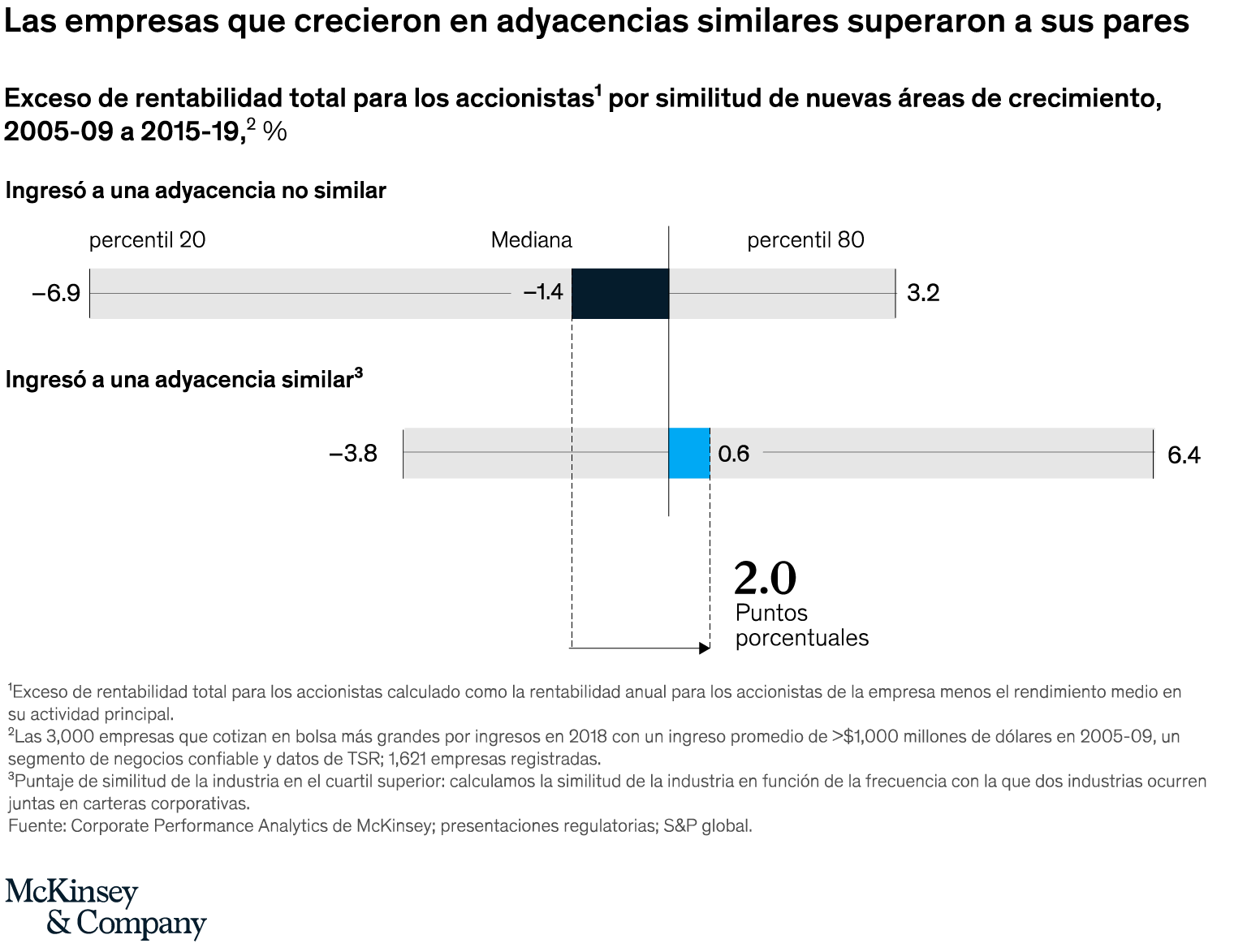

Como vimos, diversificarse en segmentos adyacentes puede ser una valiosa estrategia de crecimiento, pero ¿qué tan similares deben ser estos segmentos, tanto con la actividad principal como entre sí? Usamos una medida sencilla: los sectores son similares si suelen aparecer juntos en carteras corporativas (por ejemplo, el cable y el satélite junto con la radiodifusión, o la industria aeroespacial y de defensa con la maquinaria industrial).

Nuestro análisis muestra que las empresas que crecen de una manera que aumenta la similitud de sus carteras ganan, en promedio, un punto porcentual adicional de TSR al año. Aquellas que se expanden a nuevos sectores pueden esperar dos puntos porcentuales adicionales si la nueva industria es similar a su actividad principal (Gráfica 5).

¿Por qué importa tanto la similitud? Creemos que es una medida aproximada de si una empresa es la propietaria natural (o la mejor) de un activo y, por lo tanto, es capaz de generar un valor óptimo al poseer u operar el negocio. Este valor podría derivarse de las sinergias con otros negocios que posee la empresa, de las capacidades técnicas o de gestión distintivas, de los conocimientos propios o del acceso privilegiado al capital o al talento. Tomemos el ejemplo de la compra de Pillsbury por parte de General Mills a Diageo. Había poca superposición entre la actividad principal de Diageo y la de Pillsbury, mientras que los negocios de Pillsbury y General Mills comparten muchas de las mismas competencias y activos. Esto permitió a General Mills reducir los costos de compra, fabricación y distribución, y, por lo tanto, aumentar el beneficio operativo en aproximadamente un 70 por ciento.

Sea un héroe local

La industria (junto con los movimientos ascendentes y descendentes de la cadena de valor) es solo un aspecto de la cuestión de “dónde crecer”. El otro es la geografía. Así como es difícil lograr un crecimiento general si su negocio principal no está prosperando, es poco probable que pueda elevar su trayectoria de crecimiento sin ganar en su mercado local.2 De hecho, menos de una de cada cinco empresas de nuestra muestra que tenían tasas de crecimiento inferiores a la media en su región local lograron superar a sus pares. Muchos miembros de esta minoría son empresas de regiones de crecimiento lento, como Japón, que compensan el letárgico crecimiento local con una agresiva expansión internacional. Un fabricante de aire acondicionado y refrigeración, por ejemplo, consiguió compensar el lento crecimiento en Japón al expandirse con éxito a América del Norte y China.

Sea global si puede superar lo local

Aproximadamente la mitad del crecimiento total de las empresas de nuestra muestra provino de zonas geográficas fuera de sus regiones de origen, una cifra agregada impulsada por empresas japonesas y europeas que dependían de los mercados internacionales para compensar el lento crecimiento local. En áreas de crecimiento más rápido, como China y América del Norte, las regiones internacionales representaron cerca del 30 por ciento del crecimiento total.

Las empresas que se expandieron internacionalmente generaron 1.9 puntos porcentuales más de TSR anual que sus pares de la industria, pero aquellas con un crecimiento saludable en sus mercados domésticos se beneficiaron más que las que simplemente se mantuvieron a flote en casa. La primera categoría generó 2.6 puntos porcentuales adicionales de rentabilidad anual para los accionistas a través de la expansión geográfica, mientras que las que tuvieron dificutales a nivel local solo ganaron 1.3 puntos porcentuales, lo que no es suficiente para compensar el lastre del rendimiento del débil mercado local (Gráfica 6).

Para tener éxito en la expansión internacional, es fundamental contar con una fuente clara de ventaja competitiva que sea transferible a todas las regiones. Sin ella, las empresas extranjeras probablemente tendrán dificultades para competir con las ya establecidas que entienden mejor el contexto local. Esta realidad puede explicar por qué las empresas que crecen con fuerza en casa se benefician mucho más de la expansión global: es más probable que tengan modelos de negocio ganadores, con algunos aspectos que pueden transferirse a nuevas regiones.

El caso de un fabricante europeo de vehículos agrícolas y municipales de alto rendimiento ilustra el beneficio de aventurarse en el extranjero desde una sólida base doméstica. La compañía aprovechó la excelente reputación de su equipo para expandirse a Estados Unidos, donde continuó generando rendimientos superiores a los del mercado. Por otro lado, cuando un supermercado europeo que tenía dificultades en su mercado local se expandió agresivamente a América Latina, su TSR fue inferior al de sus pares en siete puntos porcentuales al año durante la década siguiente.

Adquiera de forma programática

Las fusiones y adquisiciones representan aproximadamente un tercio del crecimiento de los ingresos de las empresas de nuestro conjunto de datos. La investigación de larga data de McKinsey sobre las estrategias de fusiones y adquisiciones ha reafirmado repetidamente que no es el valor total de las transacciones, sino el patrón de las mismas, lo que impulsa los rendimientos de los accionistas. Después de segmentar las empresas en cuatro categorías, nuestros colegas descubrieron que los adquirentes programáticos –aquellos que hicieron al menos dos operaciones pequeñas o medianas al año sobre el mismo tema– obtuvieron mejores resultados que sus pares que utilizaron otros enfoques de fusiones y adquisiciones.

Nos preguntamos si los adquirentes programáticos superan a los de crecimiento orgánico simplemente porque crecen más rápido, así que ampliamos el análisis para controlar las tasas de crecimiento; en otras palabras, comparamos el rendimiento de las empresas con diferentes estrategias de fusiones y adquisiciones, pero con tasas de crecimiento similares. Descubrimos que los adquirentes programáticos seguían superando a sus pares orgánicos. Esto sugiere que incluso cuando las empresas que crecen de manera puramente orgánica igualan las tasas de crecimiento de sus pares adquisitivos, es menos probable que generen rendimientos para los accionistas superiores a los de sus pares (Gráfica 7).

Hoy en día, muchas empresas con modelos de negocio heredados están utilizando las fusiones y adquisiciones programáticas para digitalizar y ampliar sus negocios. Tomemos el ejemplo de un grupo editorial europeo que realizó más de 60 adquisiciones durante la última década para ampliar su cartera a ofertas de medios digitales: los activos digitales ahora representan más de 70 por ciento de sus ingresos.

¿Por qué las fusiones y adquisiciones programáticas son tan poderosas? En primer lugar, la práctica hace al maestro: los adquirentes programáticos desarrollan capacidades organizacionales y establecen las mejores prácticas en todas las etapas del proceso de fusiones y adquisiciones, desde la estrategia y el abastecimiento hasta la debida diligencia y la planificación de la integración. En segundo lugar, aquellos que persiguen grandes operaciones suelen tener que pagar de más para asegurar el activo y luego deben integrar con éxito dos negocios de tamaño similar, algo que es notoriamente difícil de hacer bien. Finalmente, hacer muchas operaciones pequeñas permite a las empresas acceder a nuevos mercados o consolidar mercados fragmentados sin el riesgo de “apostar la casa”.

Está bien encogerse para crecer

Muchos equipos de gestión sienten la presión de lograr un crecimiento constante, lo cual es comprensible: el 10 por ciento de las empresas de nuestra muestra que crecieron durante siete de los diez años entre 2010 y finales de 2019 superaron con creces a sus pares. Pero supongamos que no tiene este motor de crecimiento constante. Estadísticamente, lo peor que puede hacer es tratar de comprar crecimiento con una adquisición “big bang”. Su mejor opción es recortar periódicamente desinvirtiendo las partes de su cartera que crecen lentamente y reinvirtiendo los ingresos en nuevas áreas (Gráfica 8).

Las empresas de nuestra muestra que utilizaron estrategias de reducción para crecer desinvirtieron activos en uno o dos años, pero crecieron de forma constante durante los demás años. Consiguieron generar cinco puntos porcentuales más de exceso de TSR anual que las empresas de crecimiento inconsistente (inconsistent growers) y los adquirentes de grandes operaciones. La clave es no confundir el aumento de escala con el crecimiento que crea valor. Por ejemplo, un conglomerado australiano ha desinvertido sistemáticamente las partes menos atractivas de su cartera, como los seguros, y ha invertido los ingresos en oportunidades de crecimiento. Sus accionistas han sido generosamente recompensados, con un TSR de más del 10 por ciento anual de 2009 a 2019.

Todos los líderes empresariales tienen puntos de referencia (benchmarks) de costos. Ahora usted también tiene un punto de referencia de crecimiento. Sin embargo, dominar las diez reglas del crecimiento que crea valor es solo una parte de una receta de crecimiento holístico. Comience por desarrollar una clara ambición de crecimiento: una cantidad de crecimiento que sea más que el simple impulso de sus negocios actuales. A continuación, desarrolle un conjunto coherente de vías de crecimiento que abarque el mayor número de reglas posible. Por último, infunda las capacidades y el modelo operativo para ejecutar con excelencia.