Los presupuestos base cero (ZBB) requieren compromiso. En vista del esfuerzo que involucra ZBB – tiempo, recursos, atención de la dirección –, tratarlo como un proyecto aislado puede dejar sobre la mesa gran parte de los retornos potenciales. Si todo lo que desea la compañía es el ahorro equivalente a un año, bastará con un programa tradicional de recorte de gastos.

Stay current on your favorite topics

En lugar de ello, ZBB genera mayor valor para compañías que buscan obtener ventajas significativas y a largo plazo, no solo reduciendo los costos o reevaluando sus necesidades, sino además liberando recursos para un uso más productivo. Y dado que ZBB plantea una perspectiva completamente nueva del negocio, incluso las organizaciones que lanzan una iniciativa ZBB con foco en los resultados descubren nuevas maneras en que esta metodología contribuye a generar crecimiento.

Esto significa convertir los ahorros en inversiones, de modo que “recortar los excesos” mute en “engrasar los engranajes” para estimular la innovación y las oportunidades. Pero pese al rigor aplicado por las organizaciones a la hora de implementar ZBB en el área de costos, es común que el lado de las inversiones siga un guión completamente diferente, frecuentemente el mismo que la compañía deseaba cambiar a través de ZBB.

La inercia organizacional, consecuencia de sesgos cognitivos y cuestiones políticas corporativas, lleva a los gerentes a reasignar partidas siguiendo hábitos, instinto y aproximaciones, desaprovechando recursos que podrían utilizarse de manera más efectiva en otras áreas. Los costos se reducen en un lugar pero vuelven a aparecer en otro, en un ciclo constante caracterizado por un “efecto globo”. En una compañía multinacional con una importante matriz, algunos de los ahorros iniciales generados por ZBB terminaron en los presupuestos de unidades que aún no habían sido incluidas en la iniciativa ZBB. Cuando esas unidades recibieron los fondos sin exigírseles que aplicaran los procesos ZBB, los gerentes que habían dedicado tiempo y esfuerzo significativos a la iniciativa no pudieron evitar sentirse indignados.

A la inversa, la aplicación de ZBB a la reinversión acelera la reasignación de los recursos, previniendo muchos de los malos hábitos que provocan la pérdida de oportunidades por destinar recursos a proyectos seleccionados arbitrariamente, muchos de los cuales podrían haber pasado inadvertidos en los procesos presupuestarios pre-ZBB. En otro ejemplo, un productor de bienes industriales descubrió que gran parte de su gasto en marketing estaba oculto en otras partidas presupuestarias, financiando iniciativas menos relevantes y eficientes dictadas más por preferencias o relaciones personales que por una estrategia. La combinación de cientos de inversiones de $500 en torneos de golf benéficos y de anuncios en periódicos locales en un mismo paquete permitió a la compañía realizar apuestas de marketing mucho más grandes y con mejores perspectivas de retorno.

Reinversión de base cero

Las historias de éxito en el largo plazo ilustran cuatro acciones que ayudan a que la reinversión basada en ZBB funcione bien en el terreno y lo siga haciendo con el paso del tiempo. El primer paso pone el acento en los hechos: generar la mejor inteligencia posible acerca de dónde hay movimientos de dinero, cuándo y por qué. Segundo, y a partir de esa base, la organización puede comenzar a juzgar todo el gasto en base a un estándar uniforme. El tercer paso aplica el nuevo abordaje incluso a los gastos de capital de largo plazo, nuevamente con la intención de justificar todos los usos de los fondos en función del retorno esperado. Por último, el cuarto paso constituye un refuerzo al ajustar los objetivos de ahorro y de retorno al desempeño real del negocio.

Mover el dinero en tiempo real

Para que la reinversión genere confianza en la organización, es necesario maximizar las chances de éxito. Bajo la metodología ZBB, los gerentes deben ser mucho más juiciosos en cuanto al gasto en un momento dado y al retorno esperado. Ello implica justificar las decisiones en la información más actualizada disponible, es decir, datos en tiempo real en vez de ciclos presupuestarios anuales. Y eso significa ahondar en mayor detalle que lo que permiten los procesos tradicionales, de manera que los gerentes puedan tomar decisiones más inteligentes y sacar provecho de las oportunidades de crecimiento creadas por la granularidad.

Hoy día, los líderes se enfocan por lo general en un conjunto limitado de cifras a nivel alto estimadas al cierre del trimestre o del año, sin entender que todos los ahorros y gastos intermedios simplemente se cancelarán entre sí. Los mercados y los clientes no esperan al final de los períodos de reporte. Lo que las organizaciones necesitan es un sistema que ayude a los gerentes a sustraer rápidamente capital en áreas que no generan valor para el cliente, y agregarlo en nuevas zonas de crecimiento, según las condiciones del mercado, los clientes y los competidores.

Would you like to learn more about our Operations Practice?

Las tecnologías que dan sustento a algunos de los programas de ZBB más exitosos proveen la transparencia necesaria, y convierten presupuestos generales en decenas o hasta miles de precios y cantidades claras. Lo que antes era un ítem de una partida presupuestaria llamado “marca X - Sudáfrica - promociones” ahora se lee como “15 campañas para la marca X en Sudáfrica a razón de $ 250.000 cada una.” Si una estrella de cine en Lagos publica un Tweet mencionando a la marca X, el gerente puede aprovechar el impacto y reasignar parte de las promociones de Sudáfrica a Nigeria.

Juzgar con un único estándar: ROI

Una de las principales razones por que la reinversión ha sido históricamente tan opaca es que las organizaciones han dado un tratamiento diferente a las inversiones y a los gastos. Pero a través de una lente ZBB, todo “gasto” es básicamente una “inversión” – después de todo, la pregunta que deben responder los gerentes es, “¿cuál es el retorno previsto?” Visto de esta manera, la diferencia principal entre gasto e inversión es el horizonte de tiempo para obtener un retorno.

Además, los datos generados por ZBB facilitan la evaluación de gastos operativos y de capital bajo un mismo criterio. Esto ayuda a romper con barreras arbitrarias entre partidas presupuestarias que tienen como objetivo el mismo gasto y deben ser consideradas desde la misma perspectiva de retorno de la inversión (ROI). Por ejemplo, los costos de bienes inmuebles pueden clasificarse según el carácter propio o arrendado de cada propiedad.

Comenzar por la pregunta básica, “¿qué retorno estamos obteniendo de nuestras inversiones en bienes inmuebles?” – requiere que la organización considere su gasto en inmuebles como un todo. Así, puede tomar mejores decisiones no solo acerca de comprar o arrendar, sino también sobre conservar o no algunas de las propiedades. Un arrendamiento de bajo costo que genera escaso retorno para el negocio puede no ser conveniente de mantener si puede darse mejor destino a ese capital.

El estándar del ROI aplica incluso con más fuerza para decisiones referidas a dónde gastar – y en algunos casos recomendando invertir más y no menos. Una empresa global detectó que un test de nuevos equipos de TI para el equipo de ventas tenía un efecto tan fuerte en los ingresos que decidió adquirir los dispositivos para todos los vendedores. Para compensar la inversión adicional, la compañía recortó gastos en actividades de marketing con bajo ROI que nadie lamentó eliminar.

Aplicar una nueva lente a los gastos de capital

Luego de que una organización acepta que la perspectiva ZBB del gasto y de la inversión difiere únicamente en el tiempo involucrado, el siguiente paso es aplicar la misma transparencia a los gastos de capital. En casos de menor relevancia, como el trade-off entre automóviles propios o de alquiler, la distinción entre gastos operativos y de capital pierde importancia, ya que en ambos casos se trata del mismo tipo de gasto. Para identificar ahorros se necesitan datos claros informados por la metodología ZBB. Pero incluso para los mayores proyectos de capex, ZBB ayuda a reforzar un tipo de trade-off diferente, basado en el concepto de tasa de retorno mínimo.

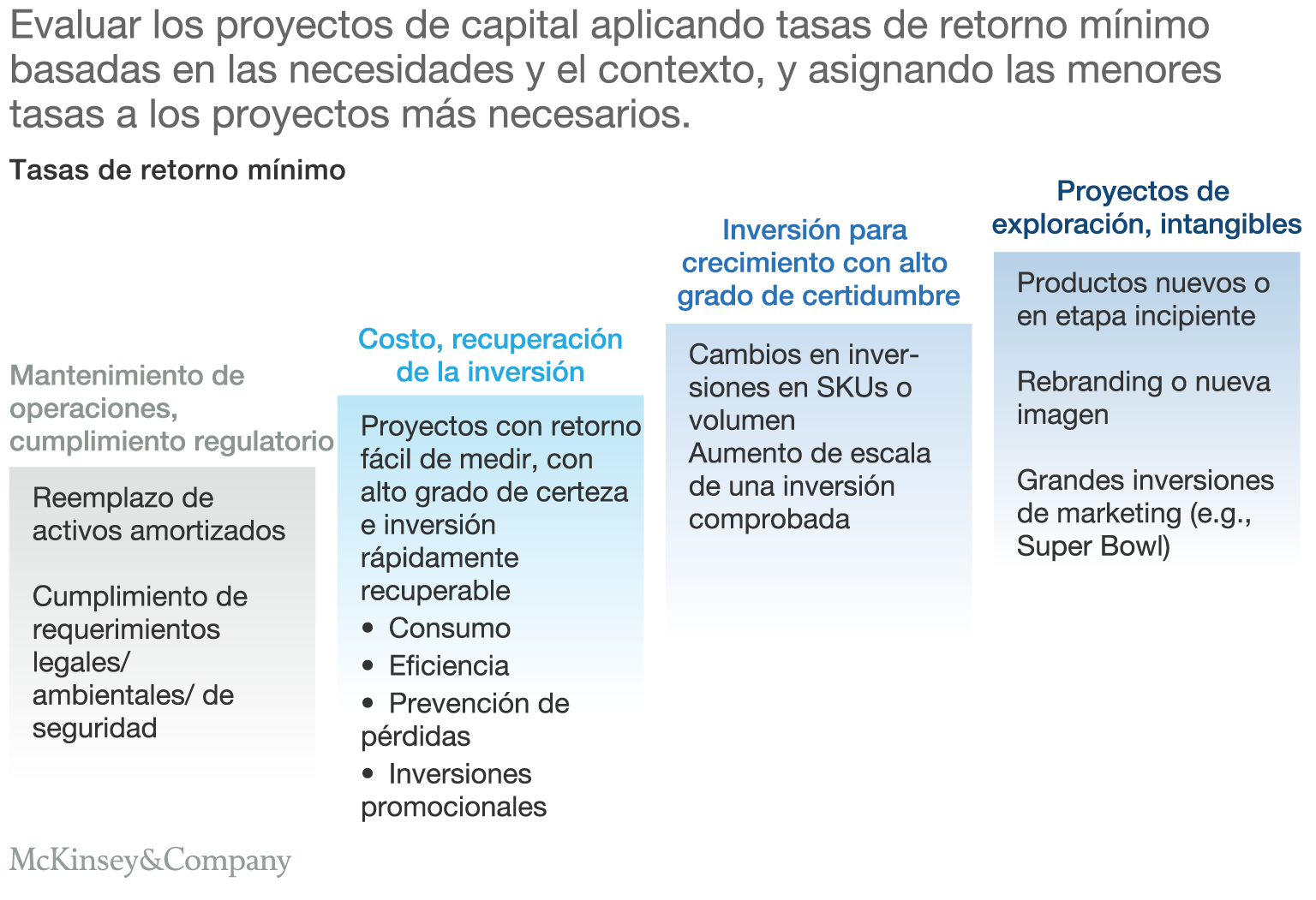

Simplificando, a mayor urgencia del proyecto de capex, menor será la tasa de retorno mínima, estimada de acuerdo con lo que los accionistas esperarían que la compañía hiciera con el capital bajo circunstancias diferentes. La tasa crítica de rentabilidad mínima aplica a los capex necesarios para mantenimiento básico o cumplimiento regulatorio, como la instalación de un nuevo sistema de filtrado para reducir la contaminación de partículas en respuesta a nuevos estándares más exigentes sobre calidad del aire. Una inversión de capital más especulativa, como una iniciativa de rebranding o un área de investigación muy experimental deberían alcanzar una tasa de retorno mínimo bastante más alta (Gráfico). Y, por supuesto, todos los proyectos deben ser analizados cuidadosamente para asignarlos a la categoría correcta en base a una estimación precisa de su costo e impacto proyectados.

Combinar mejor las metas con el desempeño real

Cuando tanto la contabilidad como la rendición de cuentas operan básicamente con un ciclo anual, cualquier intento de cambio a mitad del período puede generar resistencia, al considerar que podría dificultar o facilitar excesivamente el cumplimiento de las metas de resultados. En cambio, crear sistemas que ajusten los objetivos a lo que el negocio está haciendo efectivamente ayuda a mantener alineados a todos los actores y a canalizar las inversiones hacia donde pueden generar más impacto.

Una compañía multinacional volvió más ágil su sistema de incentivos al mantener algunos de los fondos para inversiones en una reserva hasta mediados del año, y luego liberarlos para iniciativas exitosas que requerían más recursos para crecer. A cambio del financiamiento, los líderes de las iniciativas debían comprometerse a elevar sus metas de resultados. De hecho, el cumplimiento de las nuevas metas ayudaría a recuperar la inversión, lo cual resultaba más viable porque los sistemas ZBB proveían a los gerentes mucha más información acerca del desempeño del negocio.

El resultado de la reinversión ZBB

El efecto más inmediato de la reinversión es liberar recursos esenciales para concretar las ambiciones a largo plazo de la organización. Y los efectos a largo plazo tienen aún mayor alcance.

Crear un fondo para dar soporte al crecimiento

En una compañía multinacional, el crecimiento tuvo un pico en uno de sus principales mercados, pero el CFO local no pudo hallar dónde realizar más recortes para financiar nuevas iniciativas. La CFO global analizó las cifras y coincidió: cualquier recorte adicional menoscabaría la capacidad para apoyar la expansión. Entonces, decidió pedir a los CFOs de otras unidades que identifiquen áreas donde recortar gastos para sustentar los nuevos y más agresivos objetivos de crecimiento. Si bien no era un proceso fácil, ZBB había ayudado a los CFOs a comprender que un mayor crecimiento ayudaría a todas las unidades indirectamente, independientemente de dónde sucediera. En cuestión de semanas, pudieron disponer de decenas de millones en recortes de gastos, que la CFO transformó en cientos de millones de ganancias adicionales.

Fortalecer las áreas más ágiles

Incluso en su versión más radical, ZBB no implica un recorte de gastos excesivo en una organización. En lugar de ello, promueve mayor honestidad en cuanto a dónde están las reservas de recursos a las que el negocio puede recurrir en los casos necesarios. El ejercicio de identificar cuánto sencillo ha caído entre los cojines del sofá puede en sí mismo ser de utilidad para todo el negocio, posibilitando una más rápida reasignación de capital. La empresa completa se vuelve más ágil, ya que los recursos fluyen con más rapidez hacia el lugar donde pueden generar más impacto.

Why zero-based budgeting makes sense again

En un caso que conocemos, el líder de una unidad de negocios deseaba invertir en una marca que en opinión del CEO estaba en declinación. Pero si bien se rehusó a proveer financiamiento adicional, el CEO autorizó a la unidad a reasignar su presupuesto a través de un proceso ZBB. Esto reveló dónde estaba el dinero extra disponible, acelerando las decisiones futuras en el negocio y volverlas más meditadas y transparentes.

Reforzar la nueva cultura.

Uno de los desafíos más difíciles para convencer a una compañía de adoptar ZBB es lograr que las personas comprendan que ZBB no destruirá su cultura, sino que en lugar de ello la llevará a su máximo potencial. En su centro, ZBB consiste en generar una rendición de cuentas real por los resultados, de manera que los gerentes cumplan sus promesas de obtener mayores ganancias. Con una mejor gestión del desempeño, las organizaciones pueden promover conductas que se expanden a todo el negocio, no solo a unidades individuales que podrán terminar compitiendo entre sí tanto como con el mercado externo.

Cuando los empleados saben que tendrán la oportunidad de argumentar en favor de la reinversión, tendrán también más incentivos para pensar en forma creativa acerca de cómo recortar gastos. Y eso hace que fluya el pensamiento creativo. Y también reduce la sensación de inequidad, ya que la compañía entera se sujeta a las mismas reglas y está unida en torno a un propósito común, es decir, liberar dinero para reinvertirlo en crecimiento.

ZBB ha permitido a muchas compañías mejorar la visibilidad y la rendición de cuentas en lo referido al destino de los recursos. El siguiente horizonte para ZBB es crear, monitorear y mantener nuevos proyectos capaces de generar crecimiento a largo plazo, en el marco de un ciclo que busca constantemente nuevas maneras de crear valor.