Plataformas poderosas han permitido a “nativos digitales” como Alibaba o Amazon lograr alcance global y valores de mercado exorbitantes. Si bien no es un secreto, estas plataformas plantean interrogantes complejos para los CEOs de compañías tradicionales que buscan llevar adelante sus propias transformaciones digitales: ¿Deben emular a los líderes, unir fuerzas con ellos o mantenerse al margen? No involucrarse en el juego podría ser riesgoso en un mundo donde "las plataformas superan a los productos”1 pero construir una estructura propia en un contexto dominado por las plataformas globales equivale a una lucha desigual.2

Para comprender mejor la forma en que compañías tradicionales y nativos digitales diseñan sus estrategias para explotar el poder de las plataformas, encuestamos recientemente a cerca de 1.600 altos ejecutivos de empresas de todos los sectores y regiones. 3 Los tipos de plataformas varían: algunas fueron construidas por empresas tradicionales, otras pertenecen a una industria específica y son operadas por terceros, en tanto que otro grupo es manejado por jugadores globales reconocidos, con plataformas grandes y horizontales. Las respuestas indican que las plataformas se están expandiendo en muchos mercados digitales y que, en general, el éxito en la creación de una plataforma conduce a las compañías tradicionales a obtener mejoras significativas en el desempeño.

Como ya hemos mencionado en otras oportunidades, dos estructuras principales (plataformas y ecosistemas digitales) caracterizan a los nuevos competidores. Las primeras incluyen plataformas globales como Facebook, que facilitan la incorporación a ellas de una variedad de productos digitales – mercados publicitarios y de medios en el caso de Facebook. Los ecosistemas, a la inversa, suelen comenzar por una necesidad de un servicio del consumidor, como movilidad en tiempo real (Lyft, Didi) o alojamiento fuera de la ciudad (Airbnb). Ambas estructuras proporcionan un espacio que combina oferta y demanda, por ejemplo, conductores con personas en busca de transporte, o viajeros con propietarios de casas. Empresas como la china Ping An llevaron el modelo más allá de los límites de la industria, y ofrecen a los clientes soluciones digitales que satisfacen una sucesión de necesidades, desde seguros para el auto y servicios inmobiliarios hasta consultas médicas. Las líneas entre las plataformas y los ecosistemas se están volviendo borrosas, y lo serán cada vez más.

Would you like to learn more about McKinsey Digital?

Would you like to learn more about McKinsey Digital?

Las compañías tradicionales, posiblemente al tanto de la dificultad de crear y operar exitosamente una plataforma industrial, muchas veces prefieren cooperar con plataformas y ecosistemas globales para aprovechar los beneficios de la escala. Si bien las estrategias que involucran incorporarse a la plataforma de otro parecerían contribuir a dar impulso a la participación, también acarrean posibles riesgos: miles de jugadores están haciendo lo mismo, y diferenciarse es cada vez más difícil. Y además, siempre existe la posibilidad de que el dueño de la plataforma decida en algún momento acaparar el negocio de sus socios.

Plataformas en expansión

La primera conclusión de la encuesta es la importancia que han cobrado las plataformas como parte esencial del escenario de negocios, dejando de ser algo exclusivo de los nativos digitales. Compañías tradicionales como Daimler, Nike y Unilever han lanzado sus propias plataformas siguiendo la evolución de sus modelos de negocios, si bien los resultados indican que este tipo de organizaciones tienen la mitad de las probabilidades de un nativo digital de seguir esta ruta (Gráfico 1).4 A lo largo de productos, sectores y economías desarrolladas, la opción de una única plataforma digital prevalece en el 75 por ciento de los casos. En tanto, las plataformas son menos comunes en mercados de menor madurez digital, como la industria farmacéutica y de salud (55 por ciento), que en la banca minorista (95 por ciento). Los sectores B2B (con una presencia de plataformas que alcanza el 65 por ciento) también difieren sensiblemente de las actividades B2C (85 por ciento).

No es de sorprender que las principales razones del éxito de estas plataformas estén conectadas con los efectos de red y de escala, en combinación con el deseo de asegurar servicios digitales de principio a fin. La razón más común argumentada por las empresas que utilizan plataformas (31 por ciento del total) es que les permiten combinar servicios individuales e integrarlos en una única oferta multi-servicio.5 Otra importante motivación, invocada por más del 20 por ciento de los encuestados, es la intención de desarrollar una base más amplia de clientes en varias categorías y a escala, a menudo con el propósito de reducir los precios y consolidar datos relacionados en un servicio compartido basado en la nube. Muchos retailers, deseosos de emular mercados digitales como los de Amazon o eBay, están bien representados en este grupo de aspirantes a plataformas.

En un entorno competitivo, con plataformas y ecosistemas en expansión, sumados a mayores efectos de red, la rapidez (la ventaja de ser el primero en mover las fichas) y la dinámica donde el ganador se queda con todo serán elementos a tener aún más en cuenta para las firmas tradicionales.

Mejora del desempeño

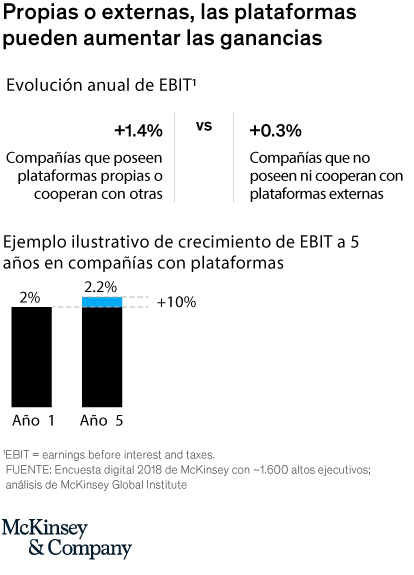

Llegamos a la conclusión de que cualquier tipo de plataforma – propia o externa, competidora o colaboradora de una plataforma global – puede dar impulso a los ingresos por encima del nivel de referencia de no usar una. Las empresas con plataformas tuvieron una mejora de sus ingresos antes de intereses e impuestos (EBIT) del 1,4 por ciento, frente a apenas el 0,3 por ciento del resto de los jugadores. Por otra parte, las compañías que celebraron acuerdos de cooperación amplios obtuvieron resultados levemente mejores que los de quienes operan sus propias plataformas.

Los efectos en el desempeño son acumulativos, y las mejoras de EBIT se suman a las ganancias anteriores. Nuestras estimaciones indican que en un período de cinco años, los jugadores de plataforma pueden capturar un 10 por ciento adicional de crecimiento de EBIT – una empresa que crece al 2 por ciento podría llegar al 2,2 por ciento en el quinto año, por ejemplo (Gráfico 2). Si bien estas conclusiones deben tratarse con cautela, ya que se basan en respuestas a un cuestionario (y por lo tanto son relativamente subjetivas), confirman los beneficios identificados en investigaciones previas. Estudios adicionales ayudarán a revelar los factores que inducen esos beneficios (por ejemplo, las ventajas de mover primero capturadas por algunos de los pioneros en el uso de plataformas).

Más cooperación que competencia directa

En vista de la omnipresencia de las plataformas, una amplia mayoría de las empresas tradicionales han decidido utilizar una, como lo ilustra el primer gráfico. La mayoría de estas compañías eligieron participar uniéndose a plataformas de su industria operadas por terceros o aliándose con plataformas globales, en lugar de construir una propia.

Indagamos más profundo para analizar si las empresas que crearon nuevas plataformas finalmente se conectaron con otras más grandes y globales, y cómo lo hicieron, y descubrimos que la mayoría decidió cooperar con estos grandes ecosistemas o bien competir contra ellos (Gráfico 3). El resto de las compañías tradicionales optaron por no acoplarse a los ecosistemas globales con sus plataformas, o directamente no las utilizaron. El camino preferido, sin embargo, fue la cooperación, que a la vez parece ser el más lógico. Incluso cuando una compañía posee una plataforma propia, puede enfrentar una competencia más dura que lo esperado. La colaboración fortalece la participación en el mercado a través de los productos complementarios ofrecidos por el ecosistema. Las empresas que comenzaron usando una plataforma de industria más limitada pueden expandir su alcance y llegar a nuevos clientes si se unen a un jugador global. Y con el aumento del número de plataformas de código abierto (en oposición a las exclusivas), la atracción seguirá en aumento.

Las plataformas digitales se han convertido en un elemento habitual del escenario corporativo. Para las compañías tradicionales, perseguir una estrategia de plataforma, ya sea solas o en forma cooperativa, se ha vuelto un imperativo para competir. Las organizaciones que aún no dieron ese paso deberán apresurarse si no desean enfrentar dificultades para converger.